| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 메리츠etn

- 월분배etf

- 선박엔진주식

- 147830

- 제일일렉트릭

- 한국쉘석유

- 에스엘에스바이오

- 고려신용정보

- 예스코홀딩스

- 월배당ETF

- 베트남개발

- 해태제과식품주식

- tigercd

- 610001

- 미원화학

- la산불수혜주

- TIGERETF

- KG이니시스

- 메리츠인플레이션국채

- SNT다이내믹스

- 정다운

- 해태제과주식

- 삼목에스폼

- 인화정공

- 보해양조

- 쿠팡코카콜라

- 실리콘투

- 008970

- 커버드콜etf

- 하이트진로

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

82. 추억의 해태제과 주가의 부활은 가능할까? : 해태제과식품(101530) 6,150원 투자등급 B 본문

82. 추억의 해태제과 주가의 부활은 가능할까? : 해태제과식품(101530) 6,150원 투자등급 B

MRBOOK 2025. 2. 20. 09:33

해태제과식품 선정이유 및 신문기사 분석

K-Food, K-과자가 뜬다는데 해태제과 주가는 쭈욱 하락추세이다. 최고가 대비 거의 1/10 토막 수준..

어릴 적 많이 먹던 해태제과에 무슨일이 있었을까?

K-Food 수출 추세를 타고 반등할수는 있을까?

궁금해서 선정하였다.

국내 만두시장에서 2위(CJ제일제당의 1/4 수준이지만)를 차지하고 있다.

냉동만두는 해태가 1987년 국내 최초 냉동만두인 ‘고향만두’를 출시하면서 대중화되기 시작했다. 가정간편식(HMR)의 원조 격인 셈이다.

냉동만두 국내 최초가 해태였다.

(어릴적 많이 먹던 고향만두..)

크라운해태는 이후 2020년 아이스크림 계열사인 해태아이스를 빙그레에 팔았다. 빙그레는 브라보콘과 바밤바 등 국민 아이스크림의 인기를 감안해 해태아이스 브랜드를 유지하고 있다.

해태아이스는 빙그레 소유다.

국내 식품사 중에서 미국 현지에 생산시설을 이미 갖춘 곳은 많지 않다. CJ제일제당과 풀무원, 농심뿐이다.

해태는 국내공장 뿐?

후렌치파이가 해태제과 제품이다.

해태제과 ESG등급 D

크라운해태그룹은 지난 2022년 7월 해태제과 공장에 이어 2024년 5월 크라운제과 신공장을 충남 아산시에 설립했다. 크라운해태그룹은 평택항과 가까운 두 공장을 해외 시장 경쟁력 강화를 위한 수출 전진기지로 삼을 계획이라고 밝혔다.

해태제과의 수출 비중은?

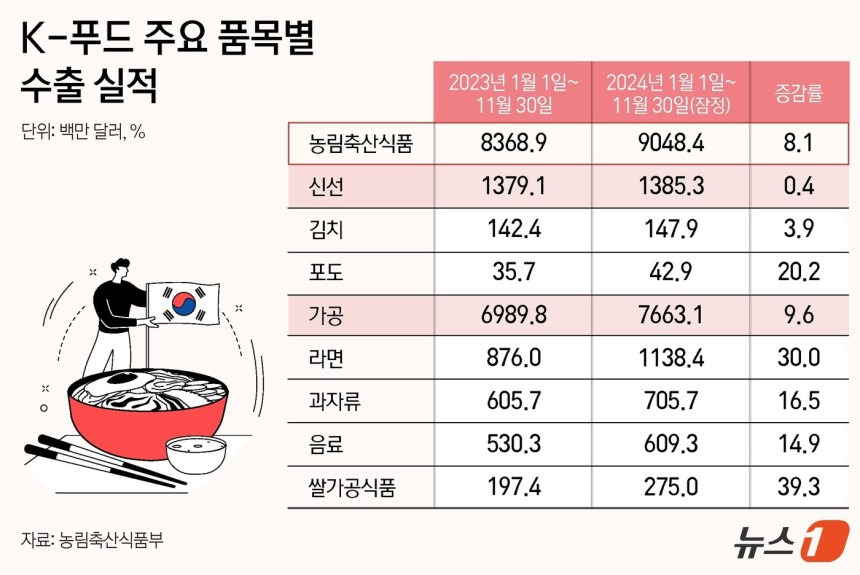

과자 증감률 16.5%

내수 시장을 중심으로 영업하는 오뚜기·해태제과(101530)는 각각 3분기 영업이익이 각각 636억 원, 119억 원으로 전년 대비 23.4%, 8.5% 감소했다.

해태제과는 내수시장 중심 식품기업?

해태제과에 따르면 11월 말 기준 기존 인기 제품인 홈런볼(640억원), 에이스(440억원), 맛동산(440억원), 오예스(400억원), 자유시간(360억원 등의 제품은 올해도 큰 변동이 없다.

식품기업은 기사가 너무 많다. 다 보기는 무리..

사업보고서를 통해 더 살펴본다.

해태제과식품 차트 분석

10년 차트

코로나 시기 최저가 3,325원 이후 반등 기미가 없다.

5년 차트

간간이 반등이 있었으나 하락추세 지속이다.

3년 차트

최근 24년에 반등이 한번 있었다.

빙과 관련 반짝 테마로 반짝 급등했다 다시 하락했다.

1년 차트

급등 후 하락 그리고 보합권이다.

3개월 차트

6천원선에서 등락중이다.

해태제과식품 기업 분석

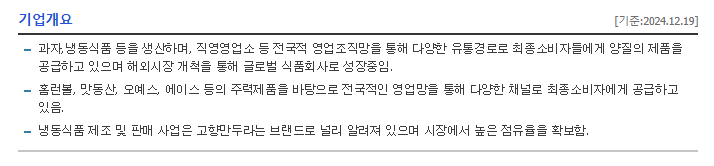

기업개요

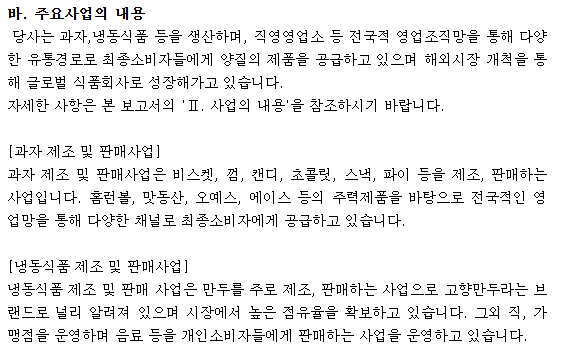

과자, 냉동식품(고향만두 브랜드) 생산

해외시장 개척을 통해 글로벌 식품회사로 성장 중임?

홈런볼, 맛동산, 오예스, 에이스 등 주력제품

* 동네 슈퍼에서 고향만두가 잘 보이지 않던데..

투자정보

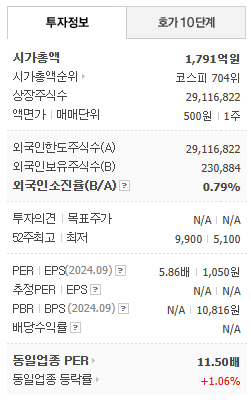

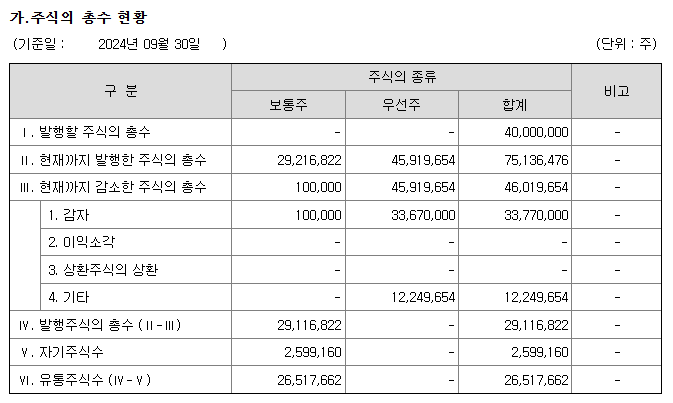

시총 1791억원/액면가 500원

주식수 2911만주

PER 5,9배 / PBR??

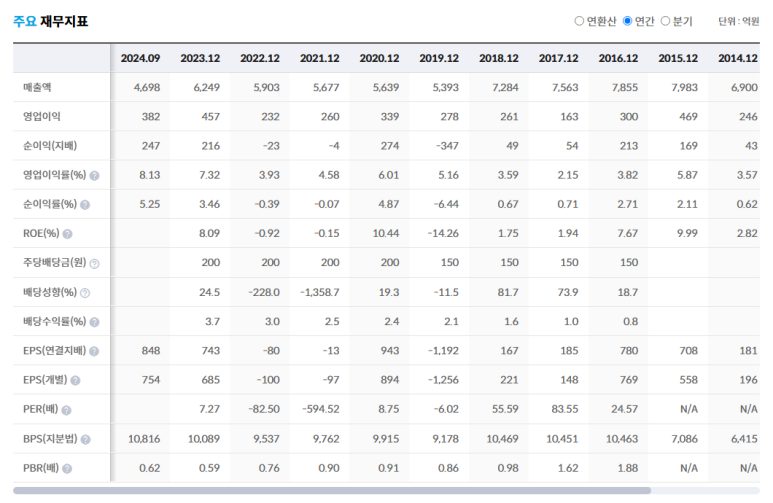

기업실적분석

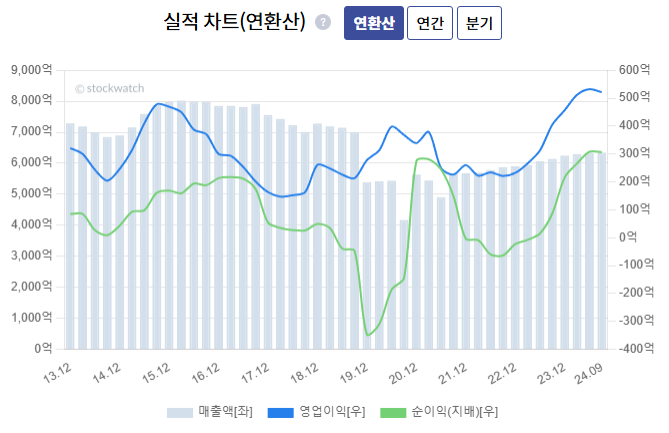

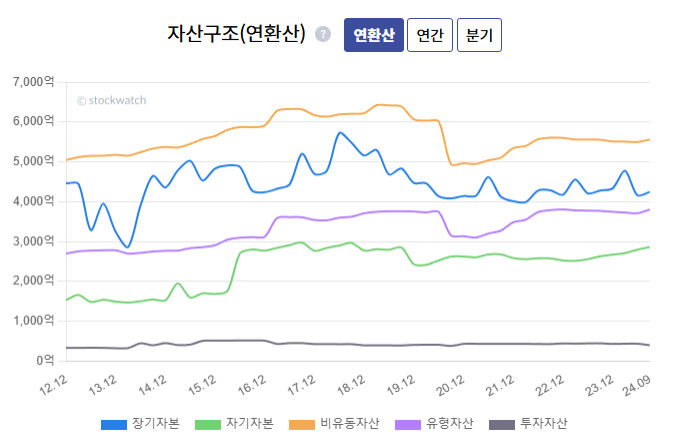

매출은 소폭이지만 증가추세이고 23년 흑자전환 후 24년도 흑자유지에 25년은 전년 이익을 넘어설 것으로 예상된다.

영업이익률도 상승추세이고 부채비율도 소폭이지만 감소했다. 배당도 꾸준히 고정배당(200원)..

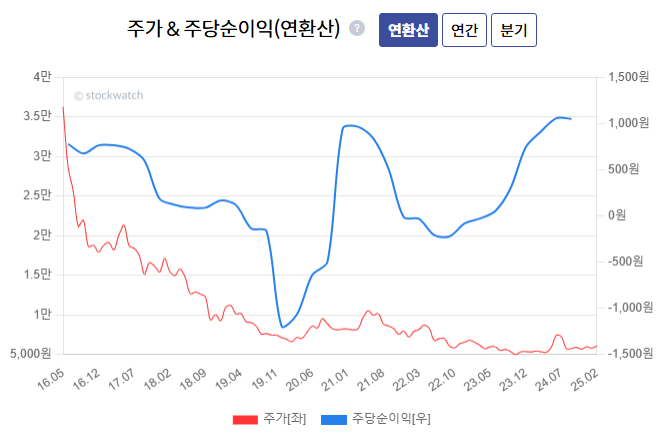

주가가 6천원선에 주당순이익 1천원선이면..

좋은거 아닌가..

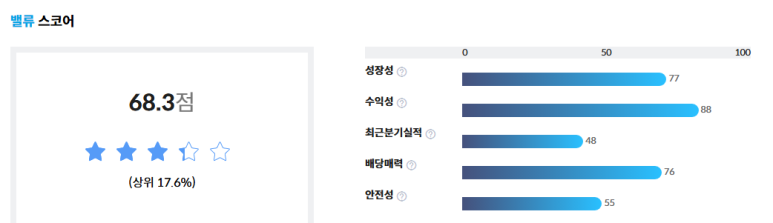

아이투자 스톡워치

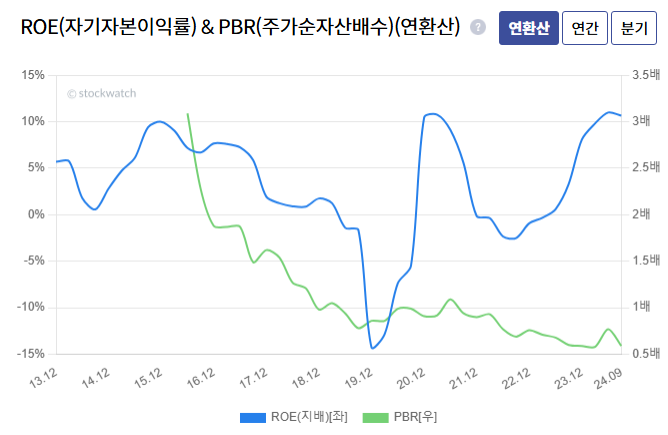

5년 PER 19배인데 현재 PER 6배 수준..

ROE도 두자리수대..

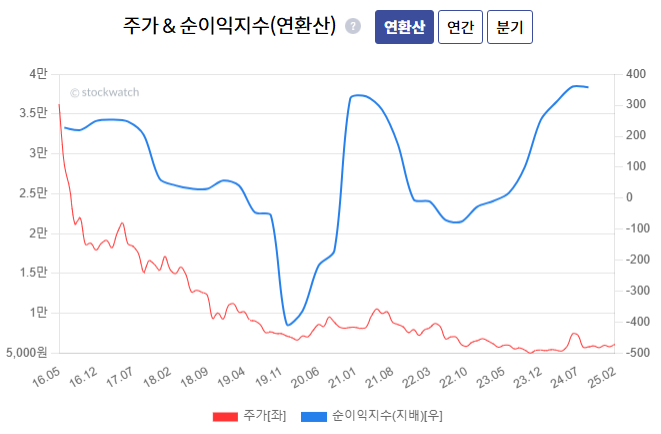

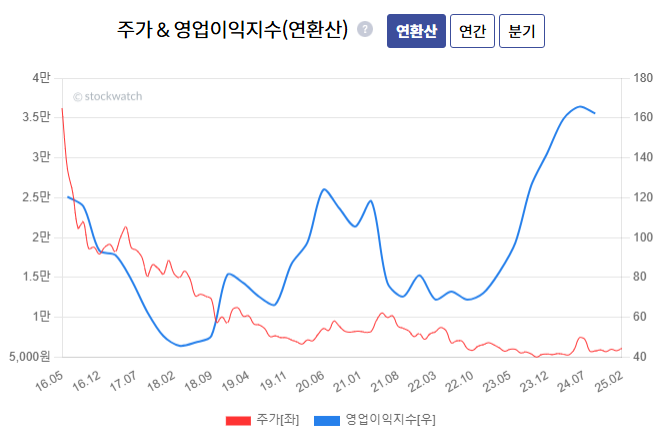

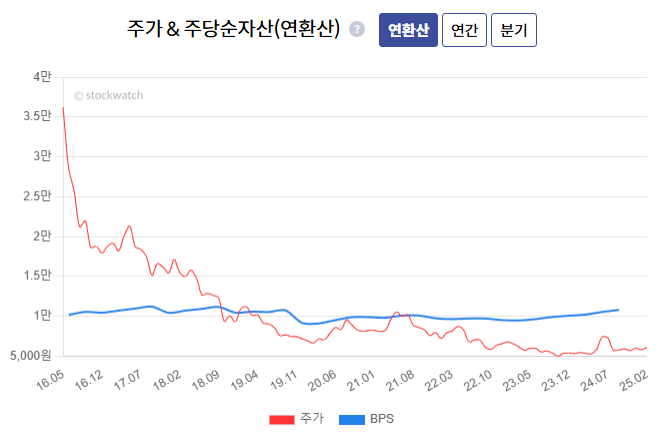

드라마틱하게 주가가 하락했다. 1/10 토막

상위 17%

수익성이 1위..

과자 수출이 늘어나면 성장성 점수 상승?

현재 주가 6천원선이니 중간 수준이다.

매출은 6,7천억원선을 유지하고 있고

영업이익도 300억원선을 유지하고 있고..

(당기순이익은 변동이 좀 있다..적자도 보이고..)

그다지 큰 변화가 없다.

매출, 이익을 그대로인대

성장성 부재로 주가가 10년 동안 1/10토막?

이 수준인데 1/10토막?

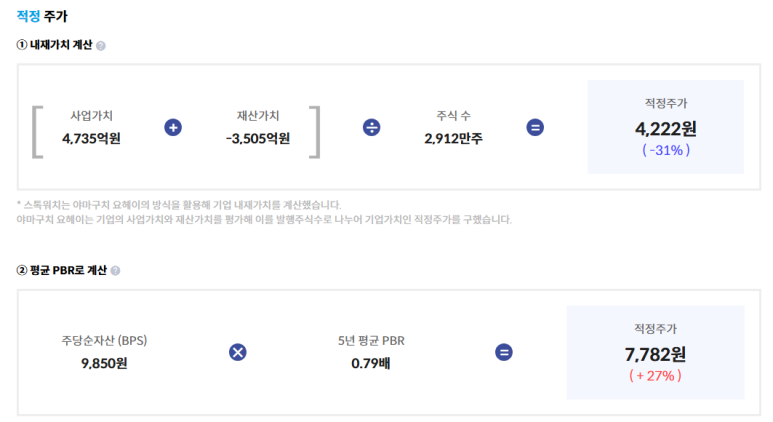

주가와 이익 간격은 최대치이다.

부채비율은 하락하고 있으나 유동비율이 50%로 좋지 않다.

그다지 좋지는 않다.

ROE는 좋아졌는데 PBR은 하락? 매수타이밍?

이익은 증가하는데 주가는 하락? 매수타이밍?

종목분석

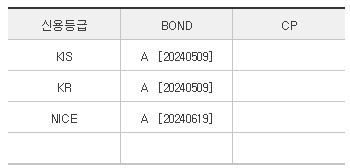

신용등급 A

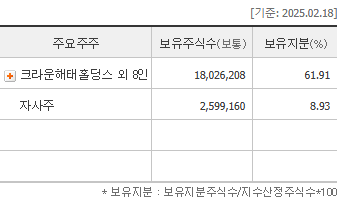

주요주주 지분 71%

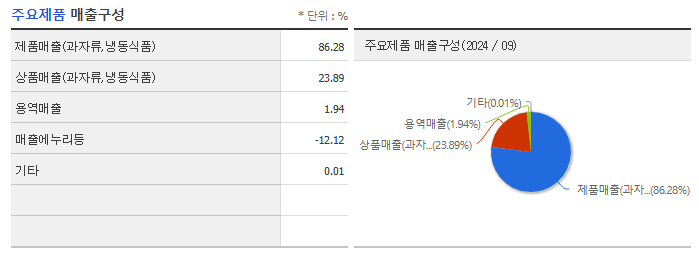

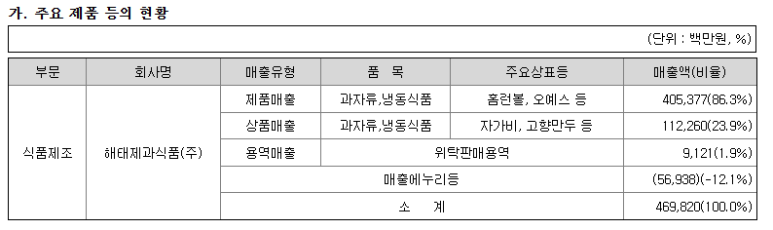

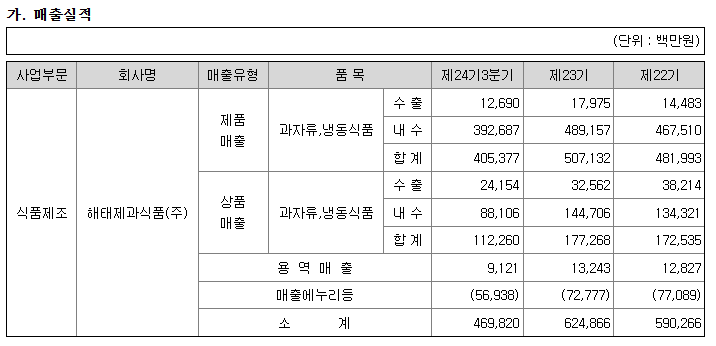

제품(과자류, 냉동식품) 매출 86%

상품(과자류, 냉동식품) 매출 24%

에누리 -12%

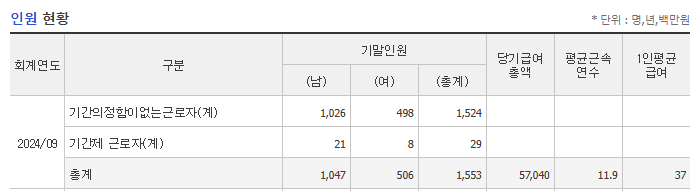

직원수 1553명 / 23년 매출 6249억원

직원 1인당 매출 4억원

역시나 수출비중이 낮다.

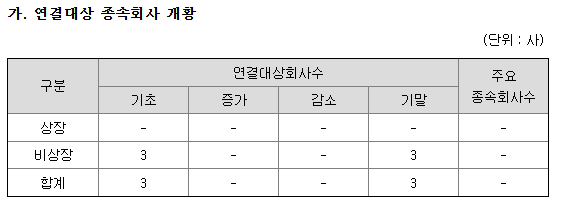

관계사/연결대상회사 현황

전자공시

해태제과식품 홈페이지 분석

대표이사 윤영달

글로벌이 아니고 동북아??

1945년 설립

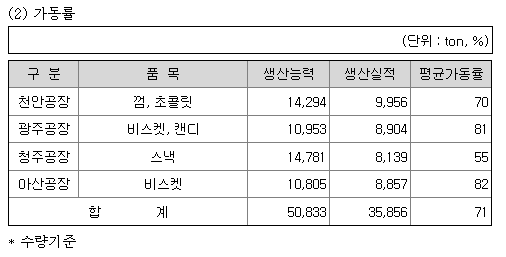

공장 : 천안(껌/초콜릿 자유시간, TP), 대전(초콜릿/오예스), 광주(캔디), 청주(스낵/맛동산, 오사쯔), 아산(비스켓/에이스, 홈런볼, 후렌치파이)

비스켓 31종

스낵 10종

껌 6종

초코 11종

캔디 15종

만두 26종

전체 99종

최근 신제품

해태제과식품 사업보고서 분석

사업보고서 파일

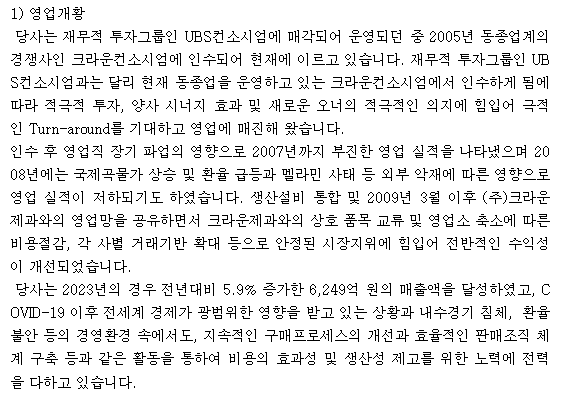

01년 설립?

UBS컨소시엄에 매각되어 운영 중

05년 크라운컨소시엄에 인수됨

09년 (주)크라운제과 영업망 공유 - 수익성 개선

제품 매출 86%

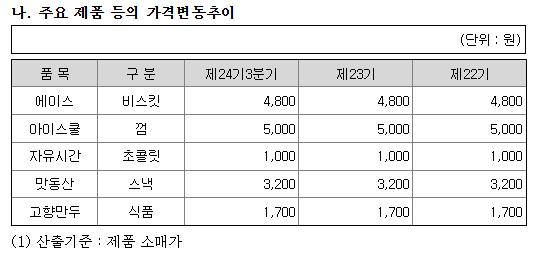

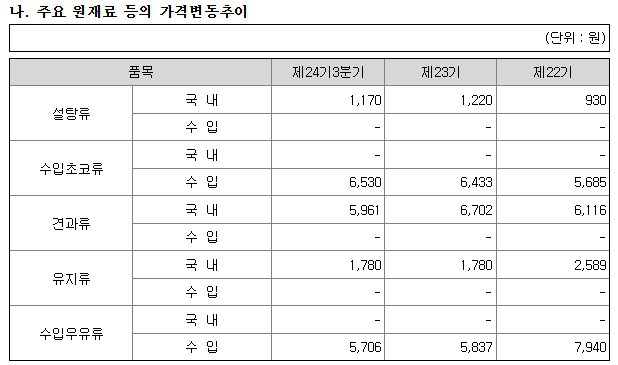

최근 3년 동안 가격인상을 못하고 있다.

수입초코류 가격 인상

풀가동 수준은 아니다.

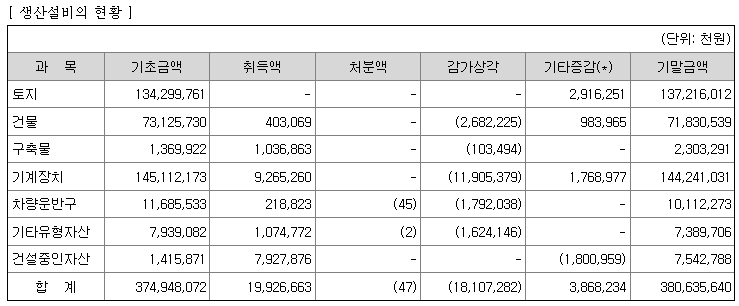

시총 1791억원

토지 1372억원 건물 718억원

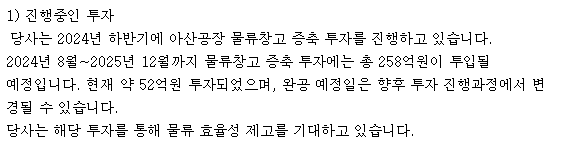

24년 하반기 물류창고 증축 투자 진행 중

제품 수출비중 3.1% (제품 매출 기준)

상품 수출비중 28.5% (상품 매출 기준)

총 수출비중 7.8%

(22년 8.9%)

업계 현황

외식산업 성장 -> 제과산업 신장폭 상대적 낮아짐

국내 제과시장 과자 4개사 과점적 형태

(해태제과식품, 롯데웰푸드, 크라운제과, 오리온)

시장점유율 변화 크지 않음

높은 진입장벽, 상위 4개 업체 시장 대부분 점유

다양한 장수제품 보유

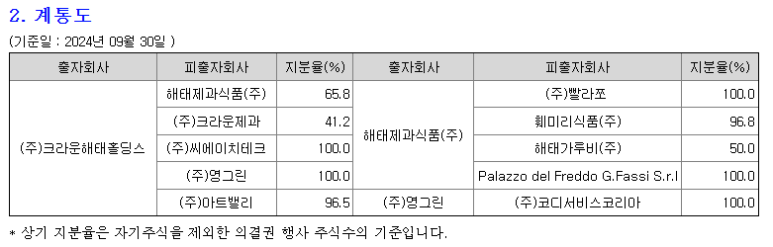

지분관계

해태제과식품 핵심사항 / 리스크 / MR 투자등급

핵심사항

국내 제과기업 N4 중 하나

장수브랜드 다수 보유로 안정적인 매출, 이익 지속

내수 중심 기업으로 성장성 한계(주가 하락 사유)

(해외매출 증가세 미미)

리스크

내수 위주 매출로 인한 성장성 부재

K-과자 해외매출 확대 노력 물음표

MR 투자등급((A/B 매수, C 중립, D/F 매도)

B

내수 시장 한계 미 해외시장 개척 노력 미흡으로

성장성 부재가 문제이나 현재 주가 수준은 충분이 저평가로 판단되며 히트상품 또는 해외매출 증가 시 주가 상승 기대할 수 있음

이전 주식분석 포스팅

81. 불닭라면 주가 100만원 터치할까? : 삼양식품(003230) 872,000원 투자등급 A-

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| MR 금융주식연구소 분석 81개 주식종목 체크 (11~20) : 적중률 60% (0) | 2025.02.23 |

|---|---|

| MR 금융주식연구소 분석 81개 주식종목 체크 (1~10) : 적중률 70% (2) | 2025.02.23 |

| 81. 삼양식품 주가 100만원 터치할까? : 삼양식품(003230) 872,000원 투자등급 A- (2) | 2025.02.17 |

| KOSPI 962개 종목 중 중장기 주가 우상향 종목수는 몇 개? (2) | 2025.02.15 |

| 80. 영업이익 증가 저PBR 1위 종목은? : 에스엘(005850) 28,300원 투자등급 A (1) | 2025.02.11 |