| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 147830

- 베트남개발

- 월분배etf

- 고려신용정보

- 해태제과주식

- 에스엘에스바이오

- 월배당ETF

- la산불수혜주

- 예스코홀딩스

- TIGERETF

- 610001

- 008970

- tigercd

- 선박엔진주식

- 정다운

- 인화정공

- 커버드콜etf

- 실리콘투

- SNT다이내믹스

- 보해양조

- 제일일렉트릭

- KG이니시스

- 쿠팡코카콜라

- 메리츠인플레이션국채

- 한국쉘석유

- 해태제과식품주식

- 삼목에스폼

- 하이트진로

- 메리츠etn

- 미원화학

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

81. 삼양식품 주가 100만원 터치할까? : 삼양식품(003230) 872,000원 투자등급 A- 본문

81. 삼양식품 주가 100만원 터치할까? : 삼양식품(003230) 872,000원 투자등급 A-

MRBOOK 2025. 2. 17. 11:17

삼양식품 선정이유 및 신문기사 분석

글로벌 인기라면 불닭뽁음면 삼양식품 주가가 어느덧 100만원 가까이에 다가왔다.

농심 주가는 정체이나 삼양식품 주가는 계속 상승하고 있다.

글로벌 K-라면 원조 농심 주가는 아직도 30~40만원대이다..

1년 전만 해도 20만원 아래였던 삼양식품 주가가 어느덧 100만원을 향해 가고 있다..(1년 최소 5배 상승했다)

역시나 가는 주식은 간다...T.T

(은근 농심 주가 상승에 기대를 했었다...)

급등했기에 밸류에이션 숫자는 높게 나올 듯하지만

100만원까지 갈만한지 체크해 본다.

최근 뉴스

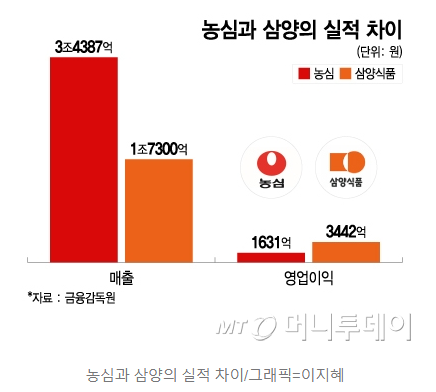

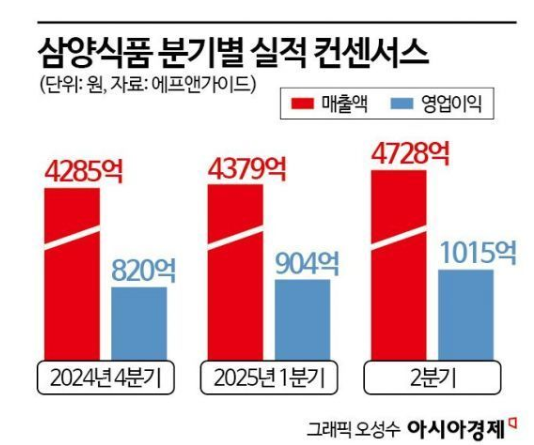

2024년 영업이익

삼양식품 3,442억원 / 농심 1,631억원

시총을 비교해보면

삼양식품 6조 5천억원 / 농심 2조 1천억원

농심이 삼양식품보다 매출은 2배지만 영업이익은 절반 수준이다.

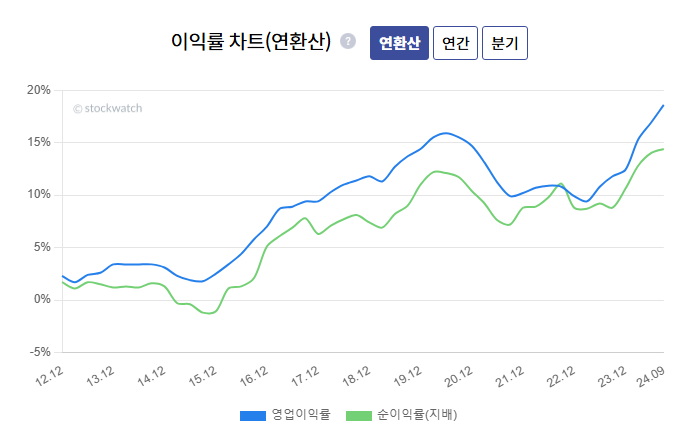

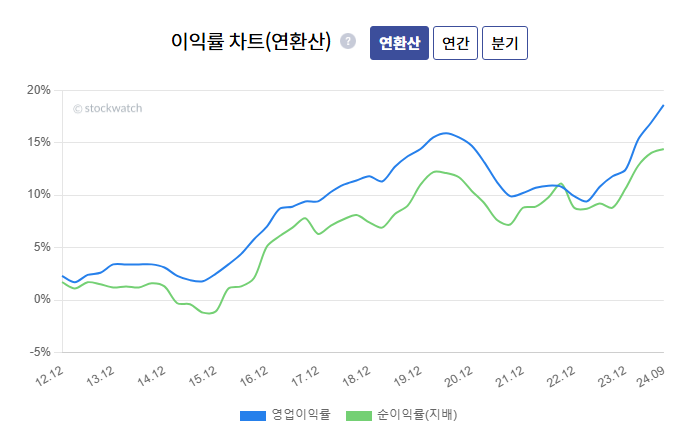

삼양식품 영업이익률 19.9%

(식품업계 마의 5% 깨뜨림)

수출비중 농심 37% 삼양라면 81%

"소비자 물가에 식품 가격이 큰 영향을 미친단 점에서 미국이 수입 식품까지 높은 관세를 매길 가능성은 크지 않다"

* 불닭소스 공급업체 에스앤디 주가는?

6만원을 바라보고 있다.

23년 11월 분석을 했었는데 왜 계속 보유를 안했을까? (중간에 샀다 팔았었다)

36. 대박난 불닭뽁음면 수혜기업 - 에스앤디 (A)

다시 삼양식품으로..

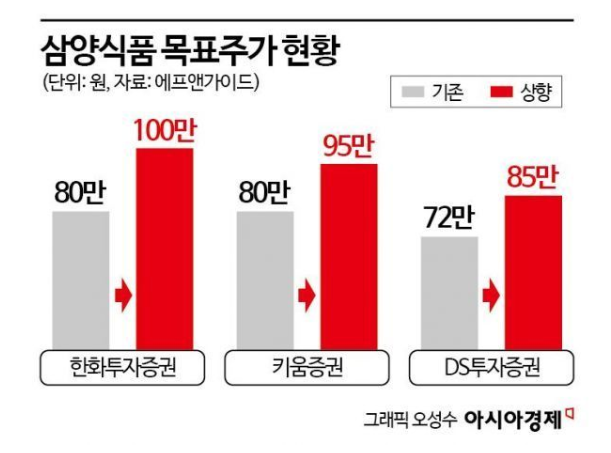

주가 100만원 간다는 애널보고서도 있다.

"2027년에는 중국 공장 가동으로 추가 모멘텀이 기대돼 업종 최선호주 의견을 유지한다"

또 100만원 애널보고서....

24년 12월 중국공장 설립 소식 나오며 신고가..

기사가 너무 많지만 대부분 우호적인 기사 제목이 많다.

그럼..정말 주가 100만원 갈지를 체크해본다.

삼양식품 차트 분석

10년 차트

10년 내 최저가 21,200원이니 10년 동안 40배 급등했다. 단, 대부분의 급등은 23년 이후, 즉 최근 2년 기간이다.

(10여년간 신라면만 먹다 삼양라면을 먹어보지 않은게 실수...?)

5년 차트

5년 내 최저가 68,200원이니 5년 동안 12배 급등이다. 23년 후반기부터 상승 급등이 뚜렷이 보인다.

3년 차트

3년 내 최저가 80,400원이니 3년 동안 10배 급등이다. 24년 상반기부터 상승 급등이 더 뚜렷이 보인다.

1년 차트

1년 5배 상승이다. 글로벌 매출 확장성이 있고 더구나 인기까지 있다면 매수 후 계속 보유를 하자..(잊지 말기..단, 인기는 쉽게 사그라 들수도 있다)

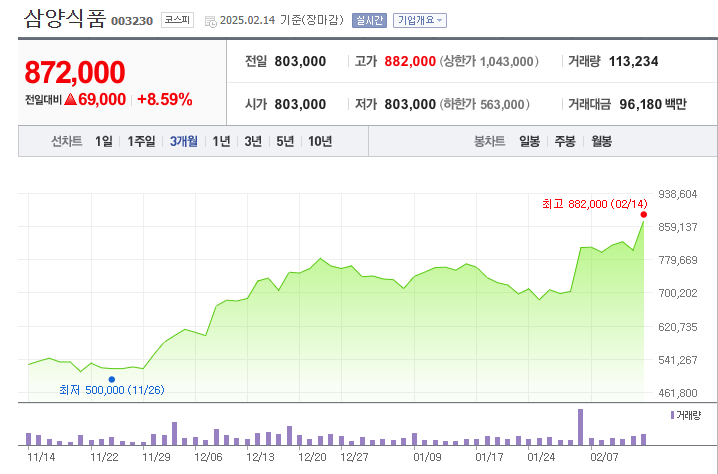

3개월 차트

3개월만 보유했어도 60% 수익률이다.

모든 차트가 "아쉽네 아쉽네"를 말하고 있다..^^

삼양식품 기업 분석

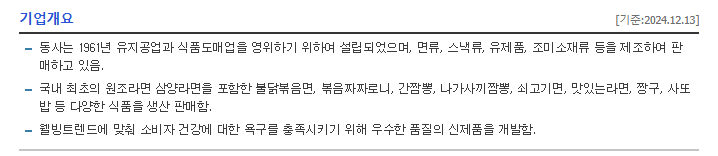

기업개요

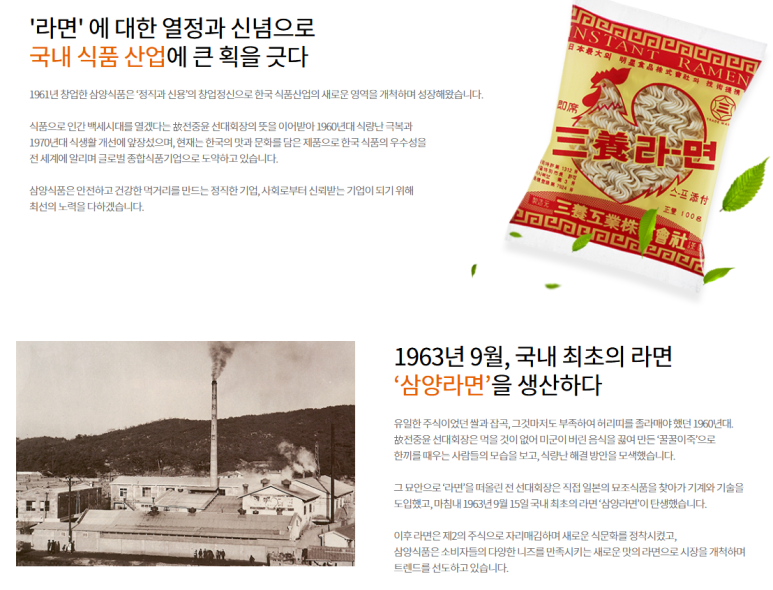

1961년 설립(업력 64년)

면류, 스낵류, 조미소재류 등 제조 판매

국내 최초 원조라면 삼양라면,

불닭뽁음면, 간짬뽕, 나가사끼짬뽕, 쇠고기면,

맛있는라면, 짱구, 사또밥 등

(맛있는라면 맛있었는데..T.T)

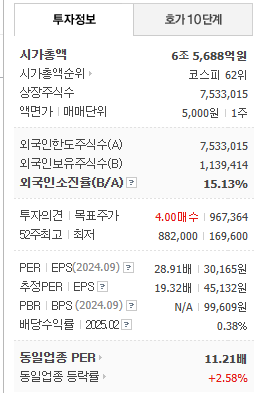

투자정보

시총 6조 5천억원 / 코스피 62위

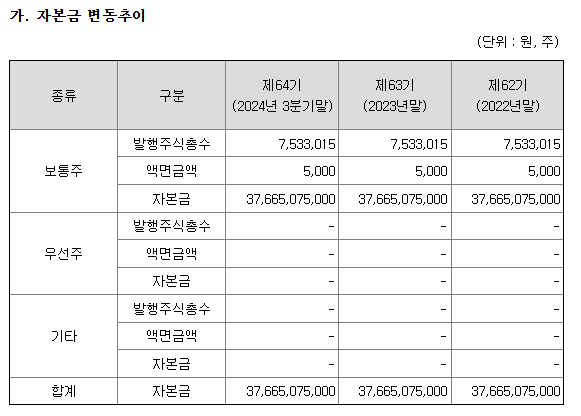

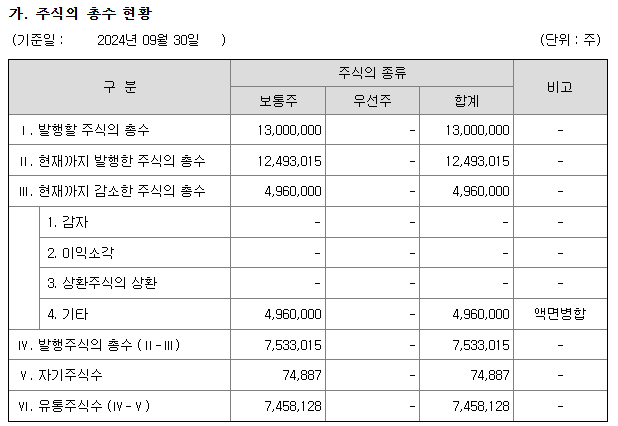

주식수 753만주 / 액면가 5,000원(액면분할?)

PER 29배 / PBR ??

기업실적분석

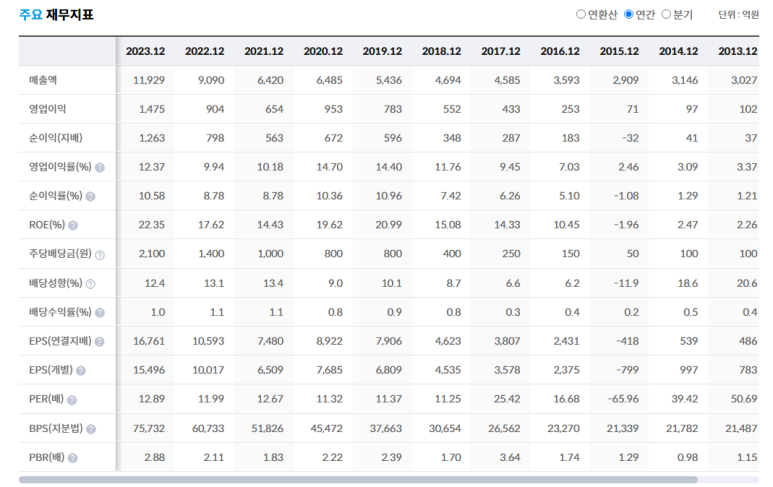

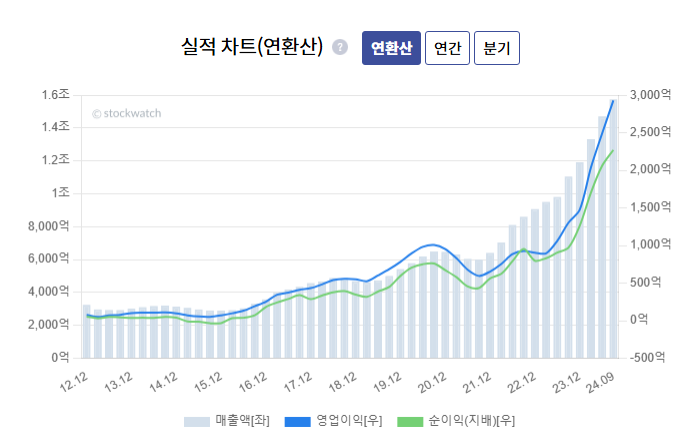

매출은 3년만에 약 3배 증가, 이익은 약 5배 증가

순이익률은 21년부터 5%를 넘기고 이젠 두자리수를..

배당도 3배 증가?

역시 좋은 기업은 안좋은 숫자가 없다.

아이투자 스톡워치

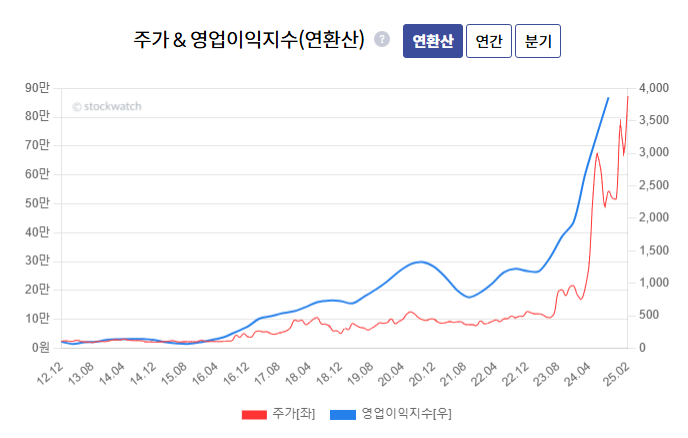

급등주이기에..숫자는 높다..!

다시 봐도..식품주에서 이런 급등 차트가 나왔다는게 신기하다. 불닭 하나로..대박이다.

80점이 상위 3.1%? (짜다..)

역시나 성장성 100점..수익성 98점..

안전성 67점(부채비율 100%라서??)

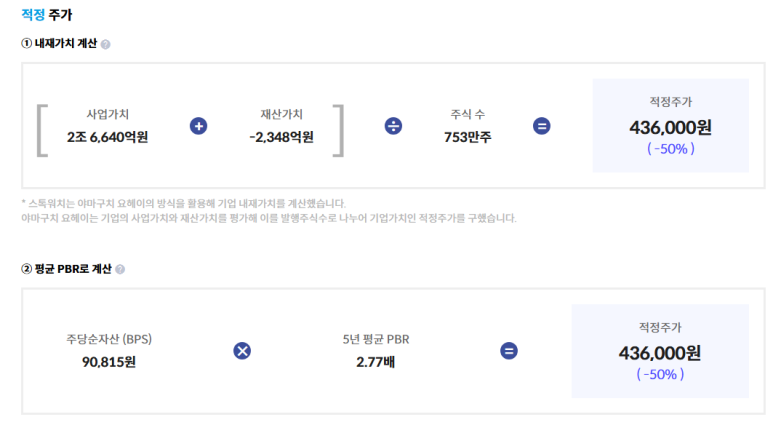

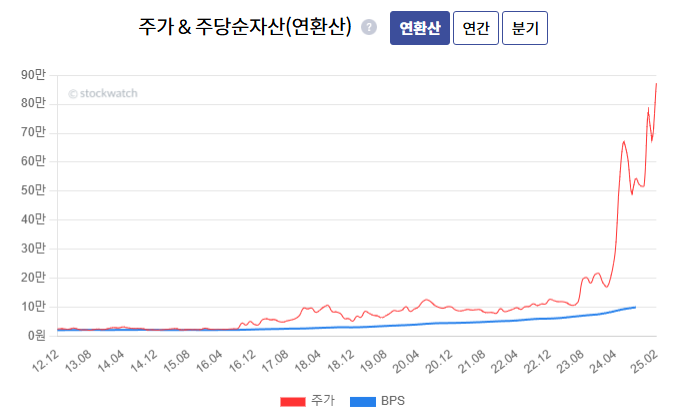

현재 주가 80만원대는

아이투자 적정주가의 2배 수준이다.

현재 PBR 8배로 계산하면 대략 80만원이 나온다.

(적정주가?)

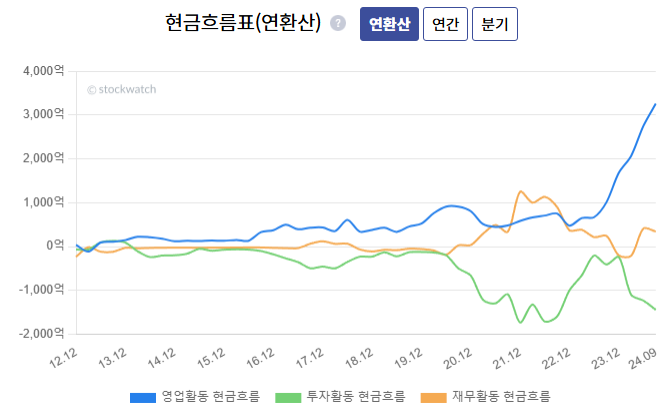

매출은 지속상승, 영업이익도 지속상승, 순이익도 지속상승...이익률도 지속상승..배당금도 지속상승..

모든 숫자가 지속상승..

역시 주가는 실적을 반영한다.

역시나 농심이 맨아래에..

24년 3분기 IR자료

개인 주주 비율 15.1%

국내 라면 수출 비중 60% 정도

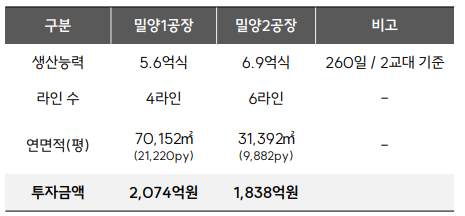

더 작은 면적에 생산능력은 더 많다.

V차트

역시..Good

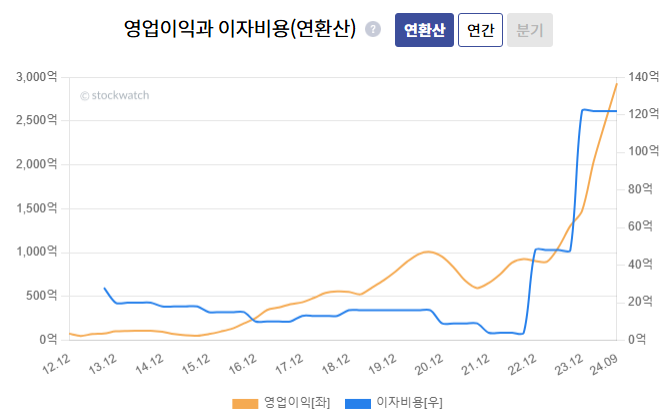

최근 원가율 하락, 판관비율 상승..셈셈??

주가는 이익을 따라 간다..

영업이익 2931억원에 이자비율은 겨우 122억원..

이 차트를 보니 코카콜라가 떠오른다.

제품 하나로 전세계 시장에 지속적으로 판매되는 라면이 된다면??

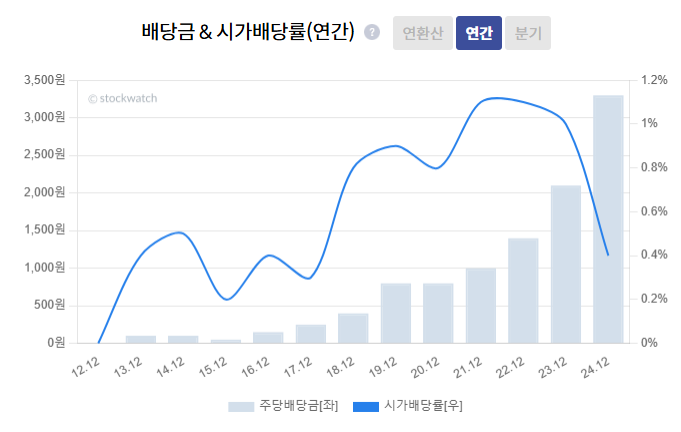

주가 급등으로 시가배당율이 이익을 못따라가는 모양새다.

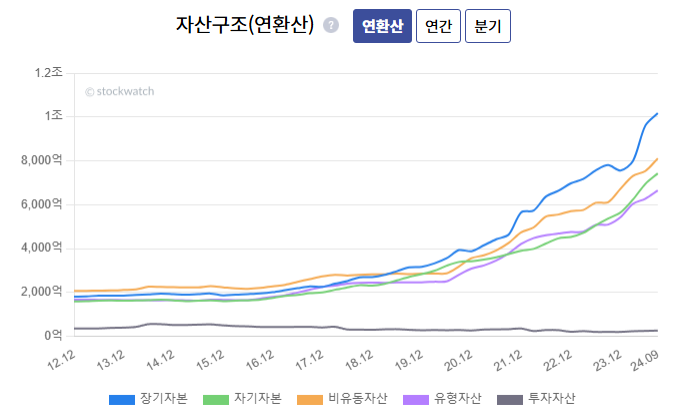

역시나 Good

좋은 기업은 주가가 BPS 아래로 내려가지 않는다.

종목분석

삼양라운드스퀘어? 삼양그룹 지주회사이다.

주요주주지분 46%

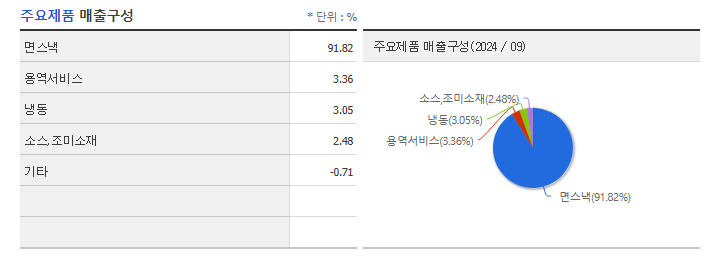

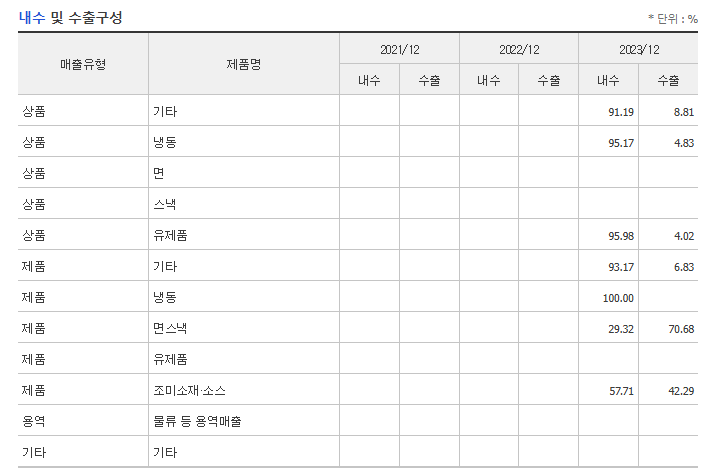

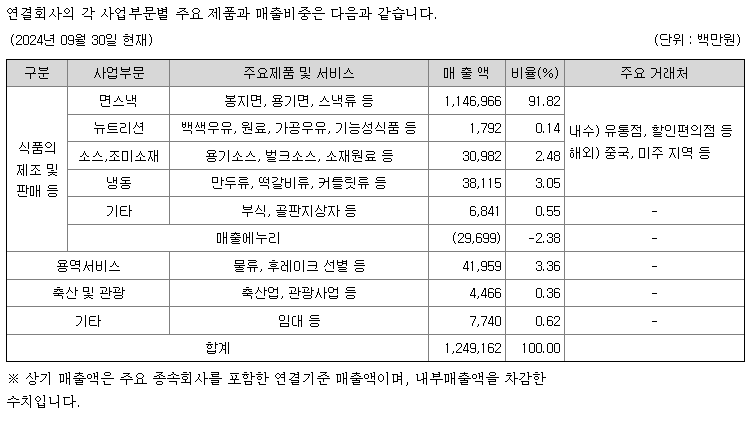

매출 중 면스낵 비율이 92%..

(라면 매출만 체크하면 된다)

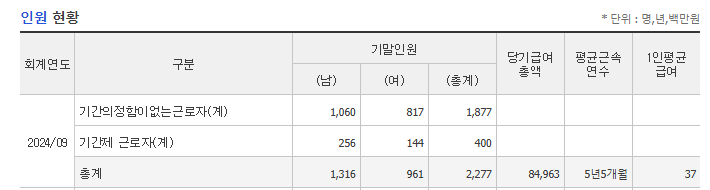

직원수 2277명

24년 매출 1조 6910억원

직원 1인당 매출 7.4억원

면스낵 수출 비율 71%

그냥 많다..

전자공시

24년 하반기 배당 1800원..상반기 1500원과 더해

연간 배당 3300원..

(주가가 80만원대라 시가배당율은....T.T)

좋은 공시..^^

삼양식품 홈페이지 분석

국내 최초 원조라면 삼양라면

불닭뽁음면 종류가 이렇게나 많았었나..

(동네 슈퍼에서 본건 3~4가지 였었던 듯한데..)

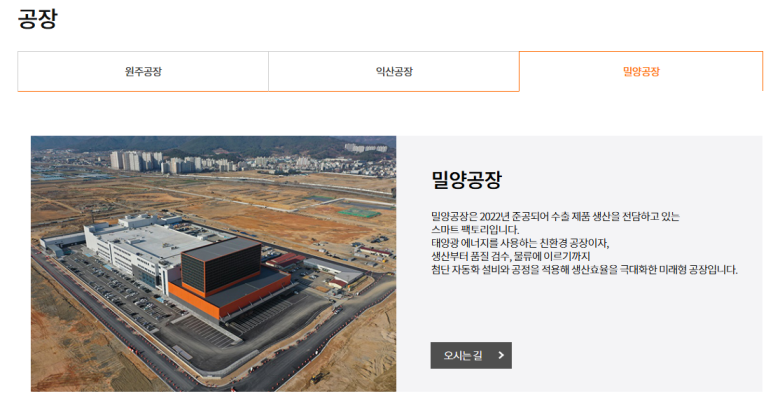

공장 : 원주 익산 밀양

카레라면 1970년 출시..(이 시기에 카레라면?)

밀양공장 스마트팩토리

브랜드

동네슈퍼마켓에서 짜짜로니는 보이지 않는다.

못봤었나? 다시 가서 확인..

(옛날에 많이 먹었었는데..짜파게티에 밀렸나?)

스낵류는 몇개 없다. 짱구는 영원히..

옛날 삼양우유도 있었는데..요즘 보이지 않는다.

역시나..22년 3월 생산 중단했다.

삼양식품 사업보고서 분석

사업보고서 파일

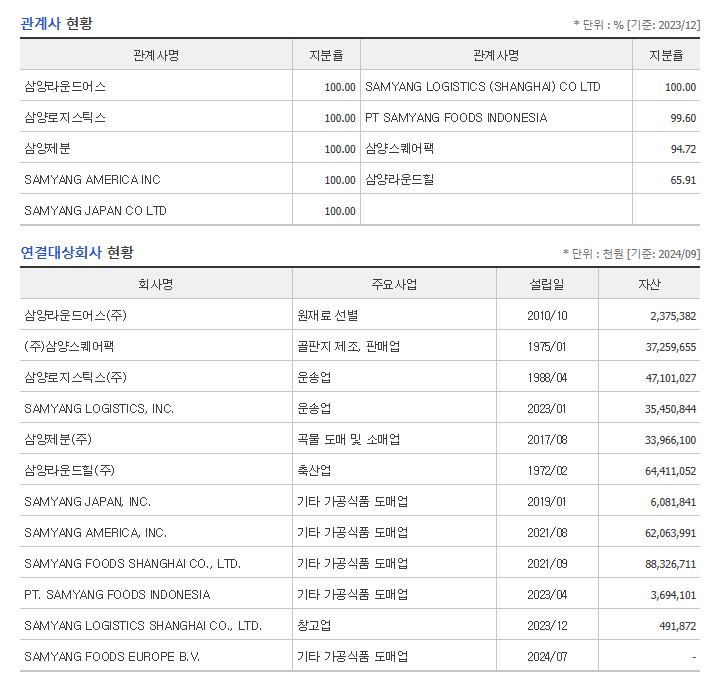

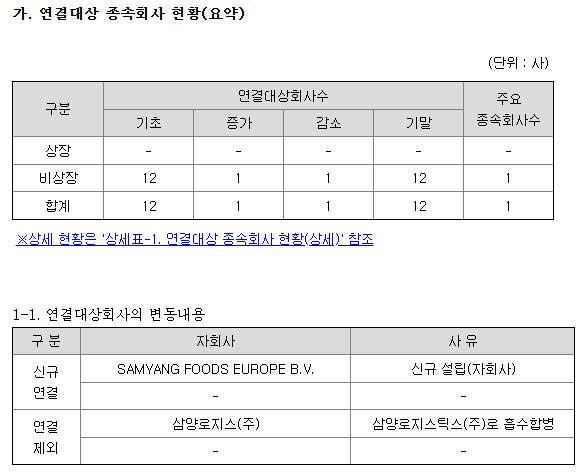

연결대상 종속회사 11개(1개 제외)

1975년 6월 상장

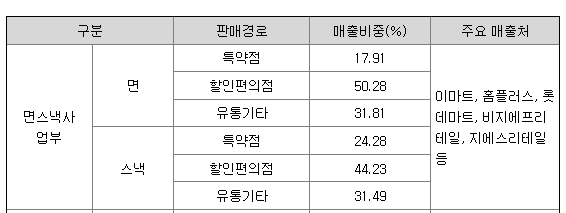

면스낵 92%

(스낵류는 몇%?)

변동 없음

감소한 주식총수 496만주

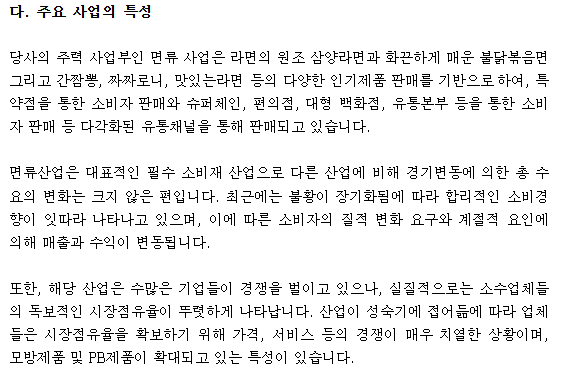

면류산업 필수소비재 산업, 경기변동 영향 낮음

수많은 기업 경쟁, BUT 소수기업 독보적 시장점유율 차지

3분기 맥분 가격 하락

(4분기 환율 상승)

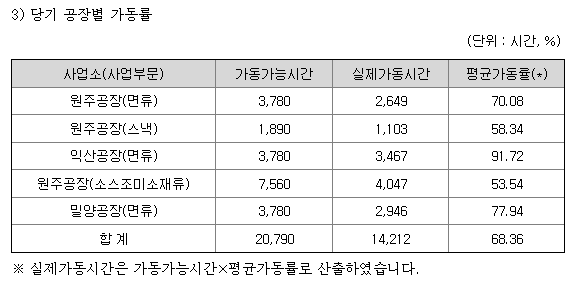

원주공장(면류) 가동율 70%

익상공장(면류) 가동율 92%

밀양공장(면류) 가동율 78%

(글로벌 인기인데 90% 이상, 100%가 아니다??)

신규 밀양공장

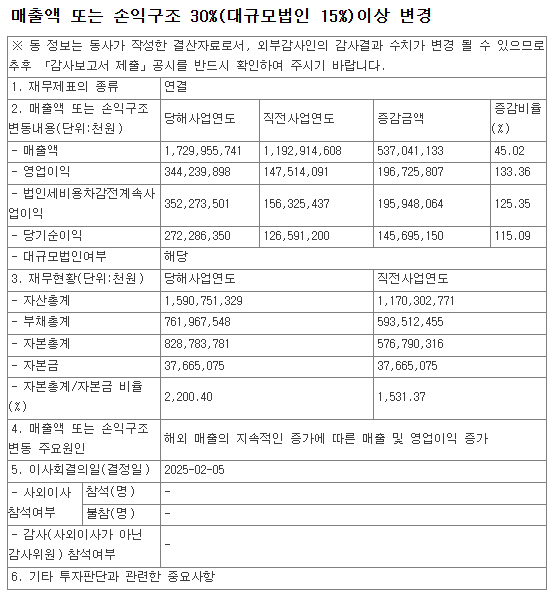

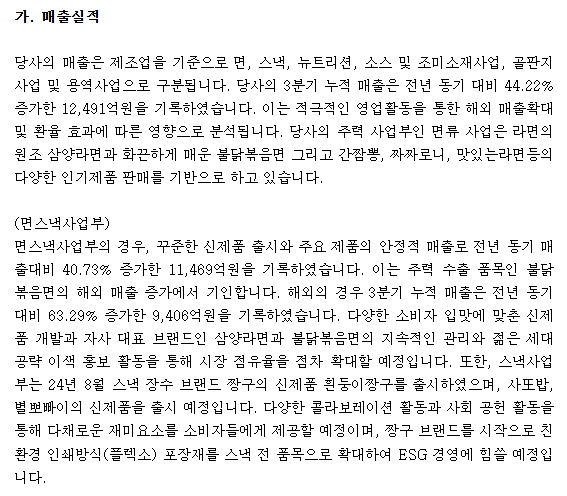

3분기 누적 매출 전년 동기 대비 44% 증가

면스낵 전년 동기 대비 41% 증가

(해외 64% 증가)

삼양식품 핵심사항 / 리스크 / MR 투자등급

핵심사항

불닭뽁음면 글로벌 인기 수혜주

(미국, 중국, 유럽, 동남아, 일본 등 인기 확산)

10년 40배 상승 포텐베거 주식

국내(밀양), 국외(중국) 공장 증설에 따른 매출 추가 상승 예상

리스크

면스낵 매출 90% 단일상품 위험

(불닭면 인기 반전 감소 시 주가 급락 위험)

높은 해외매출 비중(80% 이상)에 따른 외환리스크(or 외환이익 기회)

MR 투자등급((A/B 매수, C 중립, D/F 매도)

A-

주가 100만원 기대감으로 추가 상승이 기대된다.

전세계 인구가 불닭면을 한번씩, 몇번씩 먹어본다면? 그 매출과 이익은 어느 정도일까?

각 국 해외 시장점유율을 체크해보면 예상이 가능할 것이다. (아직은 낮아 보인다)

이전 주식분석 포스팅

80. 영업이익 증가 저PBR 1위 주식은? : 에스엘(005850) 28,300원 투자등급 A

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| MR 금융주식연구소 분석 81개 주식종목 체크 (1~10) : 적중률 70% (2) | 2025.02.23 |

|---|---|

| 82. 추억의 해태제과 주가의 부활은 가능할까? : 해태제과식품(101530) 6,150원 투자등급 B (1) | 2025.02.20 |

| KOSPI 962개 종목 중 중장기 주가 우상향 종목수는 몇 개? (2) | 2025.02.15 |

| 80. 영업이익 증가 저PBR 1위 종목은? : 에스엘(005850) 28,300원 투자등급 A (1) | 2025.02.11 |

| 79. 스노우피크 저가 매수 기회? : 감성코퍼레이션(036620) 3,145원 투자등급 B (5) | 2025.02.09 |