| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

- 고려신용정보

- TIGERETF

- 보해양조

- 인화정공

- 저지리추천맛집

- 카지노주식

- 저지리식당

- 대명소노시즌

- KCTC

- DB손해보험

- 메리츠인플레이션국채

- 유성티앤에스

- 005430

- 미원화학

- 마녀공장

- 한국쉘석유

- SNT다이내믹스

- 한국공항

- 하이트진로

- 정다운

- 실리콘투

- 예스코홀딩스

- 삼목에스폼

- 610001

- KG이니시스

- 추천주식

- 모토닉

- 케이씨피드

- 고배당주

- 에스엘에스바이오

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

38. K-뷰티 붐 다시? - 코스맥스 (A) 본문

38번째 종목 코스맥스 (192820)

24.5.25 기준

아깝다. 코스맥스

22년 K-화장품 최악의 시기에 투자했다면

4배 수익 기회였다.

최근 종목 기사

[클릭 e종목]"저평가 매력 부각…코스맥스, 목표가↑"

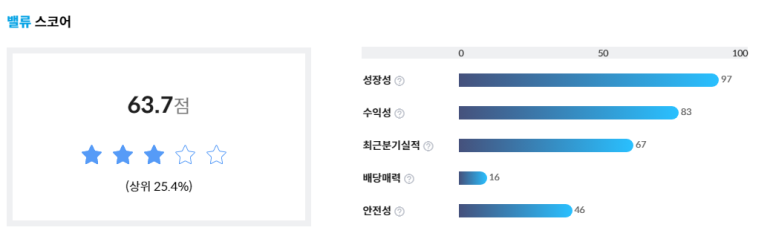

저평가 매력이 정말 있는지 체크해보자

투자판단 포인트

K-뷰티 글로벌 확산 여부

매출, 이익 지속 여부

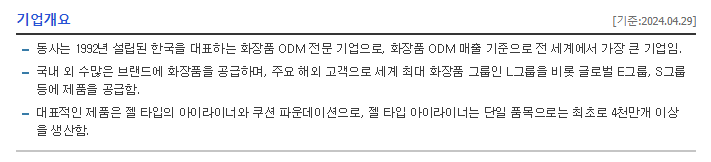

글로벌 1위 화장품 ODM 기업

중국 및 미국 매출 확대 여부

리스크

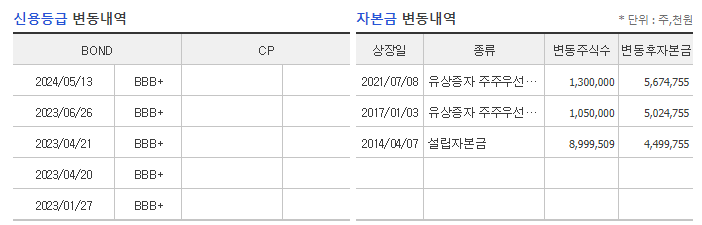

부채비율 300%

K-뷰티 테마 지속 여부

글로벌 기업인데 수출비중 20%?

선행 PER 16배? (현재 PER 33)

네이버 증권

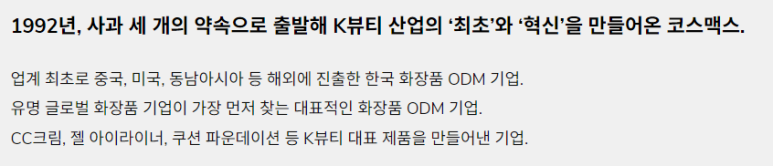

화장품 ODM 전문기업

화장품 ODM 매출 기준 전세계 1위

세계 최대 화장품 그룹(L,E,S 등) 공급

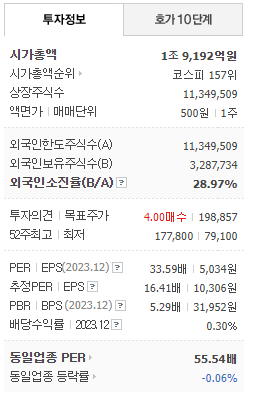

시총 1조 9천억원

코스피 157위

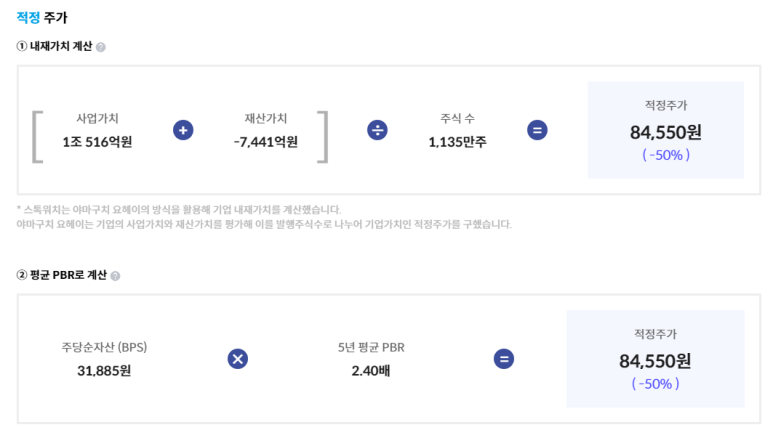

주식수 1135만주

외국인 29%

액면가 500원

추정PER 16배

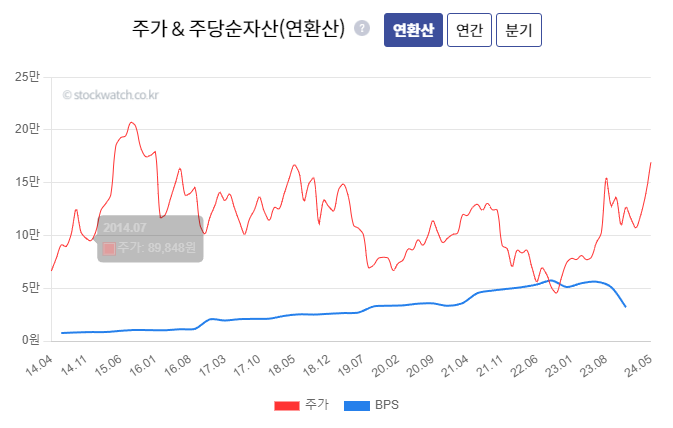

[주가 차트]

10년 차트

최고가 23만원

최저가 4만2천원

(5배 차이)

5년 차트

22년 10월 최저가 4만2천원

23년 5월 최고가 17만8천원

4배 상승

3년 차트

22년 최저가 이유는? 중국?

(22년 당기순이익 적자)

1년 차트

최저가 대비 2배 이상 상승

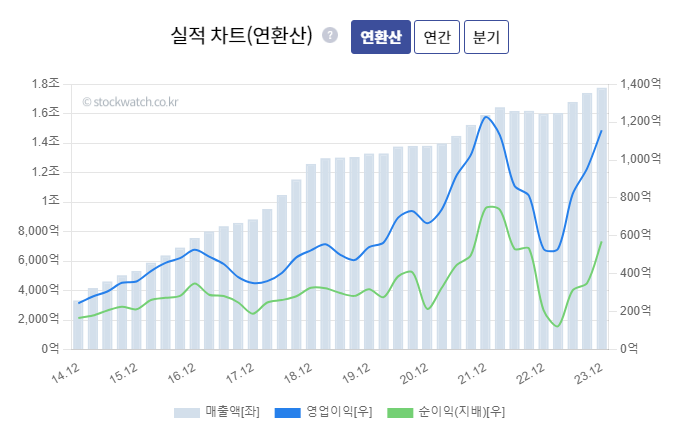

영업이익

22년 531억원

23년 1157억원

당기순이익

22년 164억원 적자

23년 378억원 흑자 전환

3개월 차트

최저가 대비 2배 가까이 상승

(즉 최근 주가로 2배 상승)

[기업 실적]

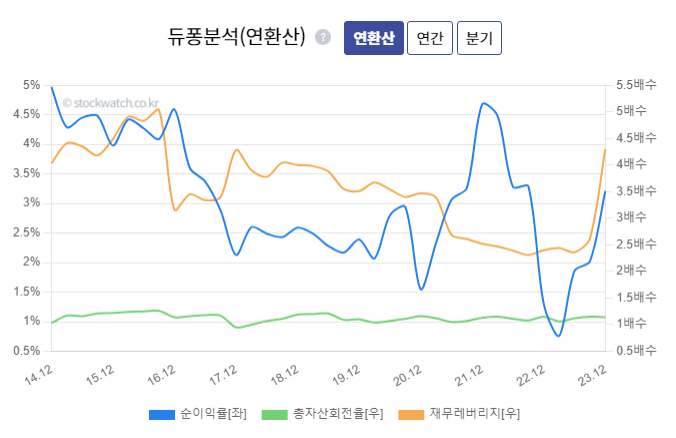

ROE 2배 상승

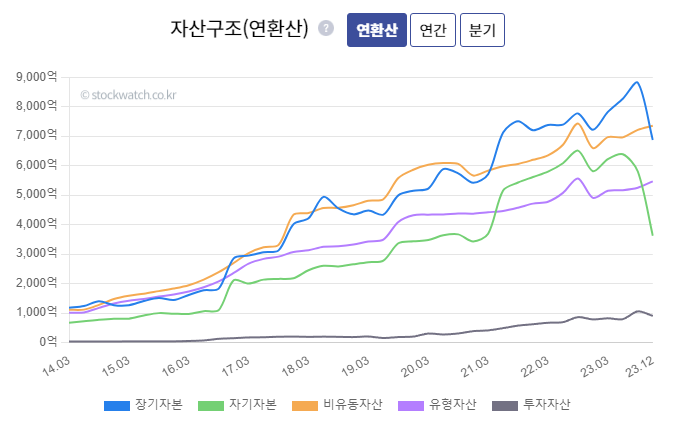

부채비율 300% 이상??

EPS 전년비 2배 상승 예상??

BPS 감소??

아이투자 스톡워치 자료 체크

매출은 지속 증가하는데

이익 변동폭이 크다.

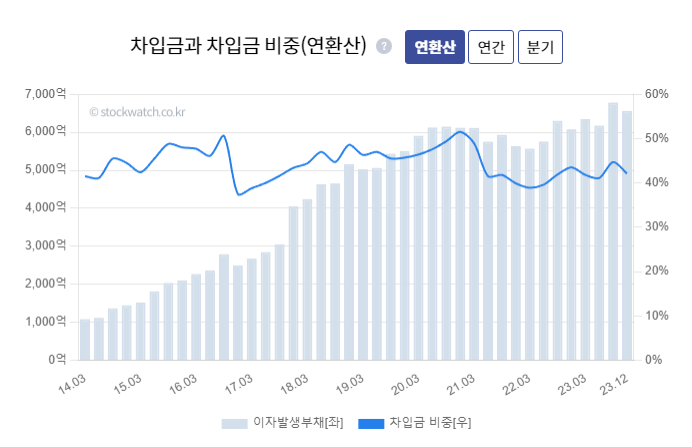

지속적인 차입금 증가

기업 전략? 비즈모델상 불가피?

23년말 추세 변환

사유는?

23년 재무레버리지 급증

재무 활용 이익률 증가

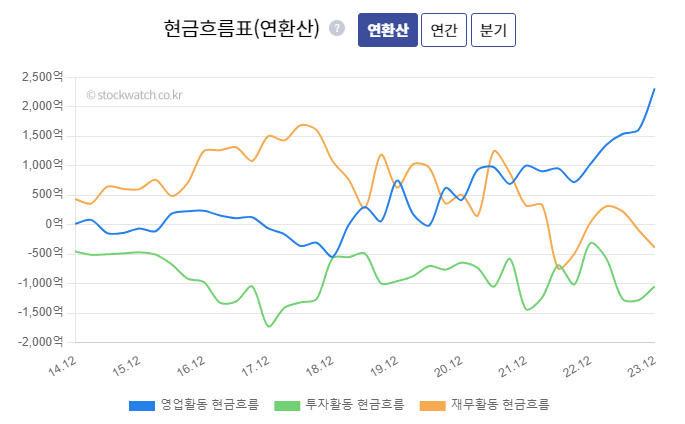

영업활동 현금흐름 증가 추세

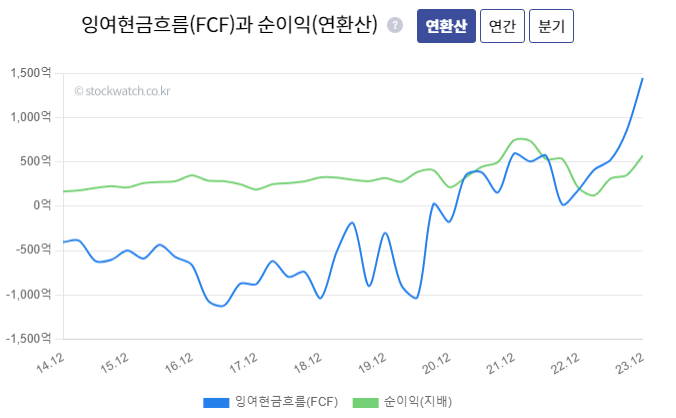

잉여현금흐름 흑자전환

좋은 기업은 BPS가 주가 아래에 위치

(BPS = 지지선)

종목뉴스

K뷰티, 화장품주 테마 분위기??

전자공시

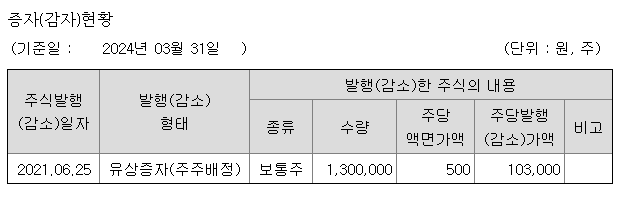

유상증자 결정 24년 1월 2일 USA

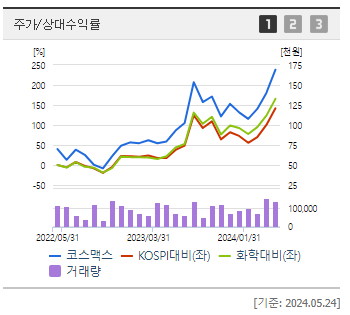

코스피와 동행?

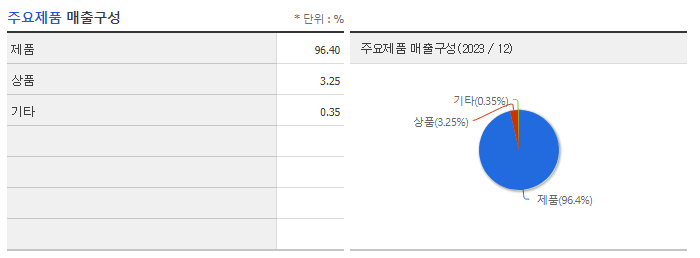

ODM 기업 = 제품 비중 96%

3~5% 연구개발비

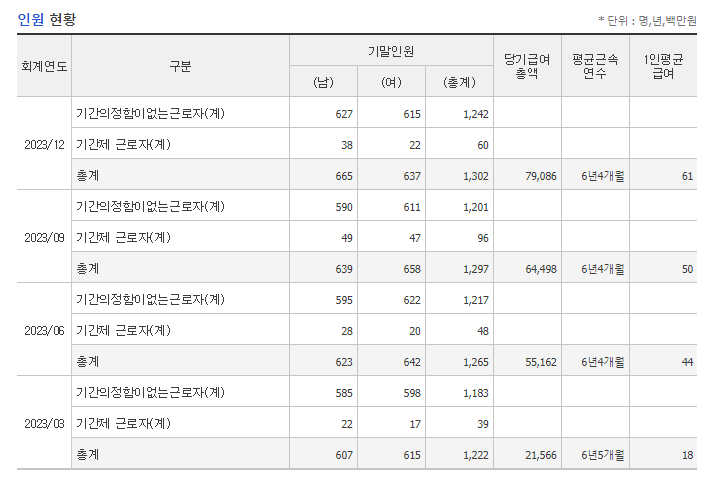

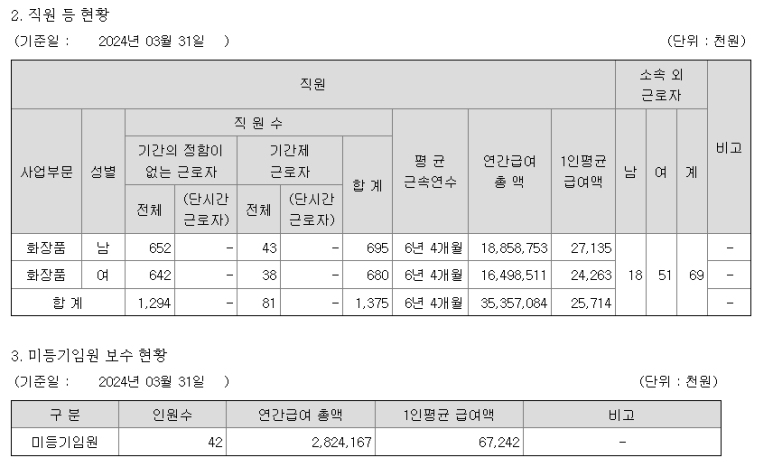

직원수 변동 거의 없음

내수기업(비중 83%)

BBB+ 높은 부채비율 때문?

총주식수 1135만주

17,21년 유상증자 주식수 135만주

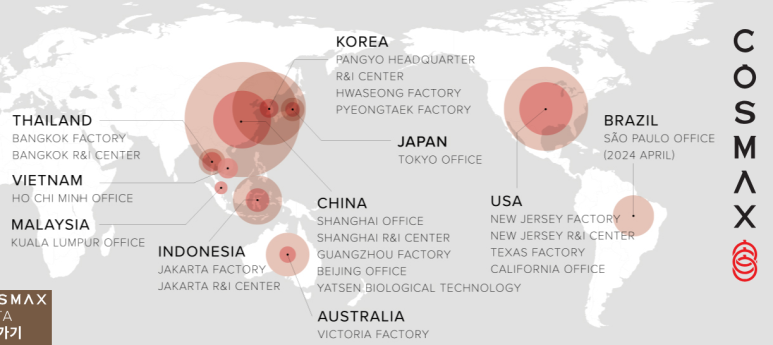

제조공장

미국, 인도네시아, 태국, 홍콩, 중국, 일본 등

[홈페이지]

동영상이 나오는데

박물관 비스무리도 나오고

제조공정도 나오고..

WHY?

직관적인 첫화면은 아니다.

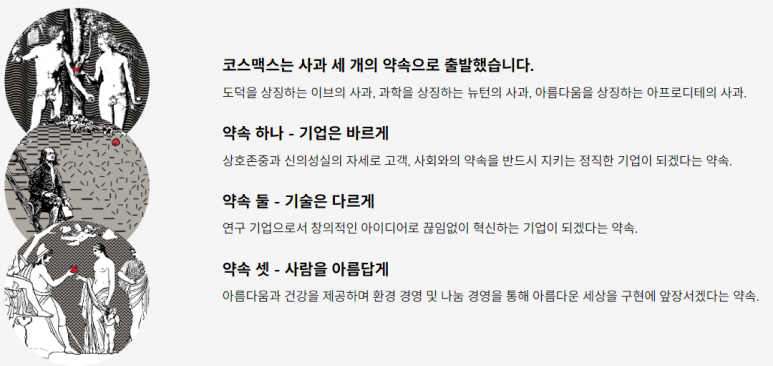

기업철학..특별한건 없다. 좋은 말들..

기업가치..신뢰와 사랑..

특별한건 없다. 좋은 말들

화장품 회사는

마케팅과 판매만 하면 되도록

원스탑 서비스 제공

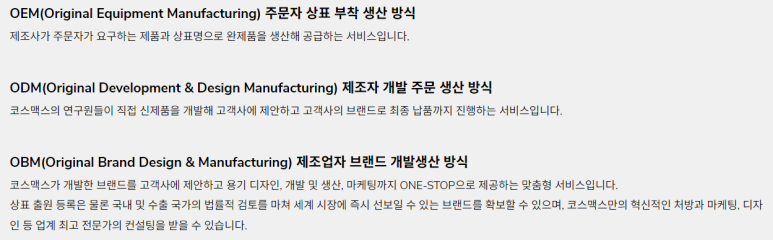

OEM, ODM, OBM

모두 사업하고 있다.

글로벌 사업운영 중

세계 대표 뷰티기업 20여개 중 15개 기업이 고객이다.

코스맥스앤비티 건강기능식품

코스맥스바이오 의약품

좋은 기업은

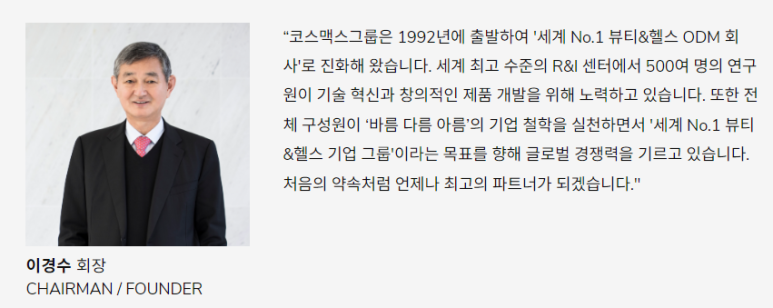

회장 또는 대표 사진이 올라와 있다.

회사연혁

연도별로 잘 정리되어 있다.

2017년 창립 25주년 회사 영상

회사만의 스토리가 있다.

창립 30주년

회장/부회장 사진까지 공개..

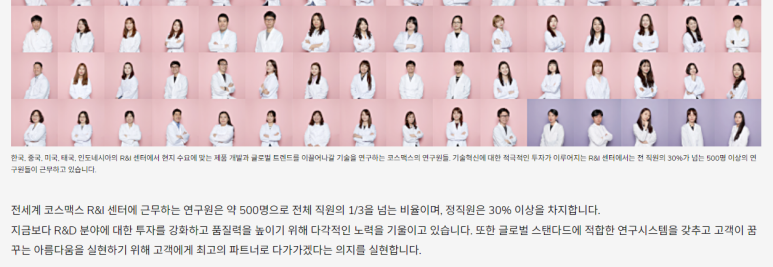

연구원 사진까지 공개..와우

전세계 연구원 약 500명, 전체 직원 1/3 이상

정직원 30% 이상

다양한 기술 보유

(뭔진 몰라도 그래프가 멋지다)

홈피 첫화면 고궁이 나오는 이유

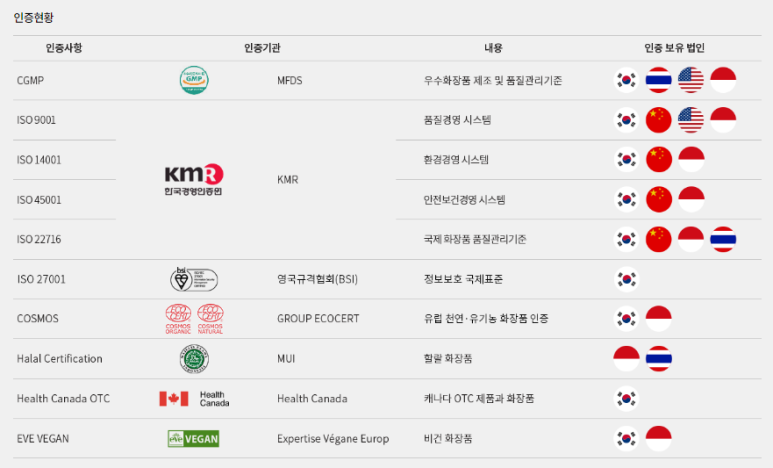

전세계 팔려면 다양한 인증 보유가 필수

다 가지고 있다고 함

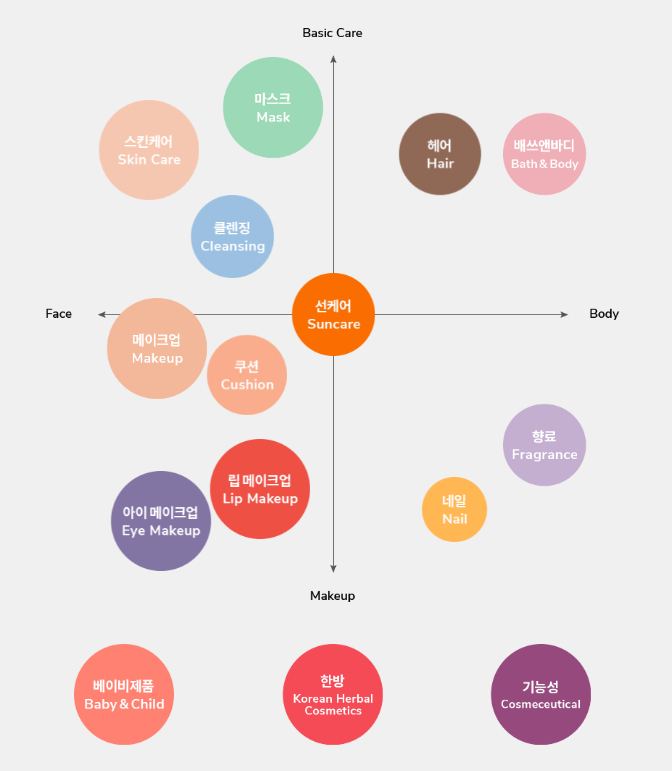

생산제품

직관적으로 알기 쉽다.

글로벌 고객사

로레알, 존슨앤존슨..

(화장품 문외한이라 아는 기업이 2개뿐..)

LG생건, 페이스샵, 미샤, 올리브영, AHC

토니몰리, 네이처리퍼블릭, 유한킴벌리,

일동제약?..

글로벌 보단 들어본 브랜다가 많다.

생산, 품질관리, 설비 자랑<?>

글로벌 NO.1 뷰티/헬스케어 기업이 비전이다.

BT+DT+CT?

바이오+??+??

각종 인증현황

최근 기사 업데이트

(홈피 관리 중)

인스타, 페북, 유튜브 홍보 활용 중

비지니스 컨택 메뉴가 있어

바로 문의가 가능하다.

코스맥스 개발 플랫폼으로 이동된다.

(로그인해야 화면이 넘어가나..?)

사업보고서

2024년 1분기

제11기

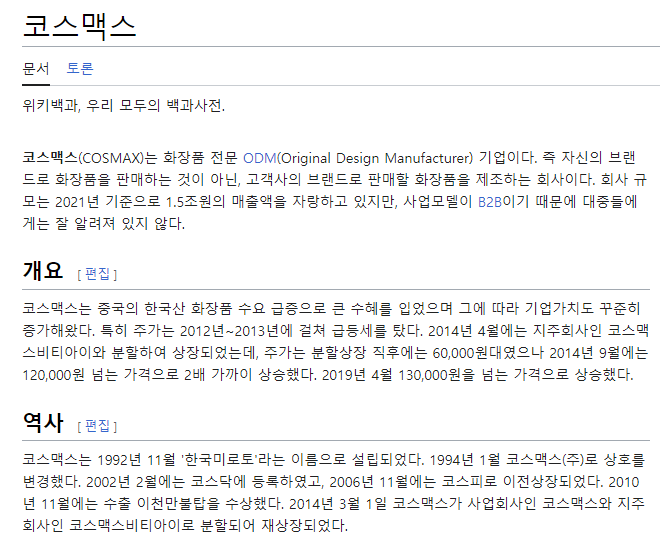

위키백과

이제 분기보고서에

"I. 회사의 개요"는 쓰지 않게 변경된 듯

[어떻게 생각하나요?] 회사의 개요조차 공시 안되는 분기보고서 공시제도

잉? 어차피 전분기 내용 복붙하는데

굳이 없앨 이유가 있나?

(요즘 세상이 자꾸 뒤로간다)

더 일해주는 ODM이

주는대로 하는 OEM보다

더 나은 것은 당연한 논리

젤 타입 아이라이너

쿠션 파운데이션

스틱형 멀티밤

코스맥스 브랜드로

직접 소매로도 판매하고 싶을 듯..

전세계 100여 개국 수출

남은 국가도 100여개??

중국 내 가장 큰 화장품 ODM

중국 법인 온라인 채널 고객사 비중 약 70%

열심히 하고 있다는 말

회사 보유 경쟁력은 홈피 참고

한마디로

시장은 복잡하고 어렵다는 말

그래서 ODM이 좋다는 말

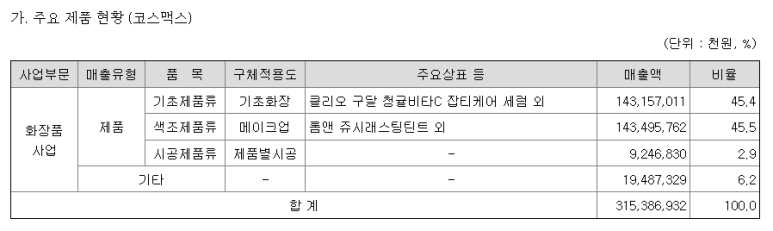

화장품 매출 96%

기초 45, 색조 45

색조는 가격인상이 안되고 있다.

각 글로벌 지역 공장별로 조금씩 차이가 있다.

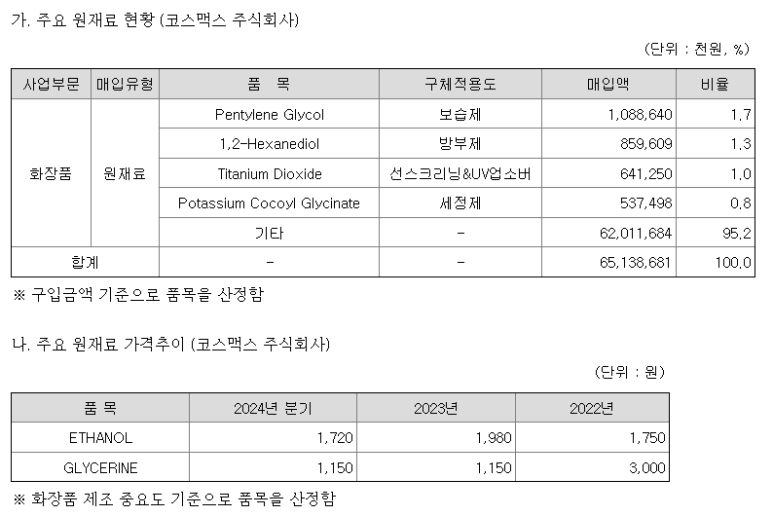

원재료 기타 비율이 95%?

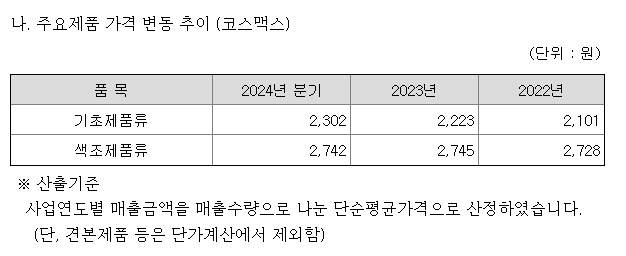

주요원재료 가격추이는 예측 불가?

각 글로벌 지역공장별로 차이가 있다.

23년 중국사업 실적 2배 상승

24년 1분기 기초제품 미국 사업 실적 23년 절반

가동률 측정 불가

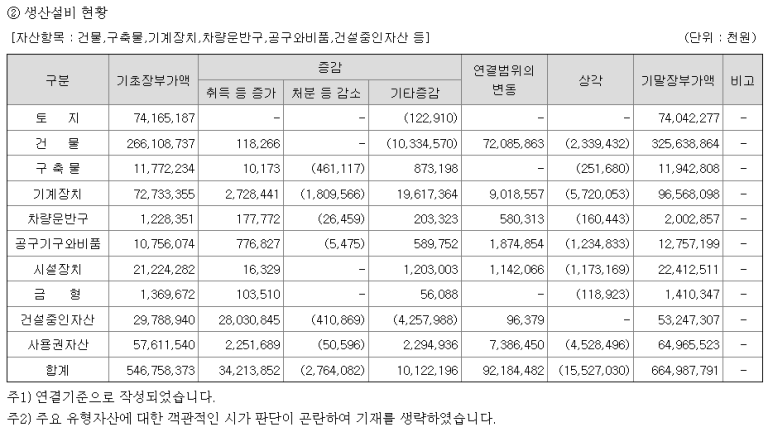

생산설비 6649억원

시총 1조9천억원 1/3 수준

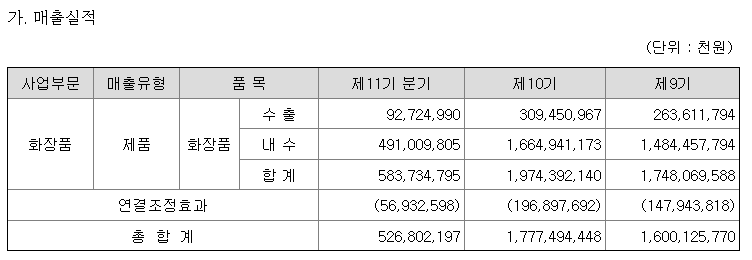

수출 증가세

수출비중 대략 20%

글로벌 기업치고는

수출비중이 낮아보인다.

이유는?

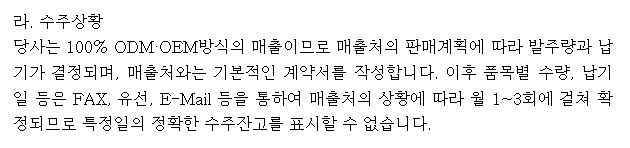

수주잔고 표기 불가?

기업비밀이라 무언가 숨기는 것?

매출 예상없이 사업을 한다는 것?

좀 이상하다.

연구원 500명? 700명?

어느 숫자가 맞는 것인지..

경쟁력 기술력 지표

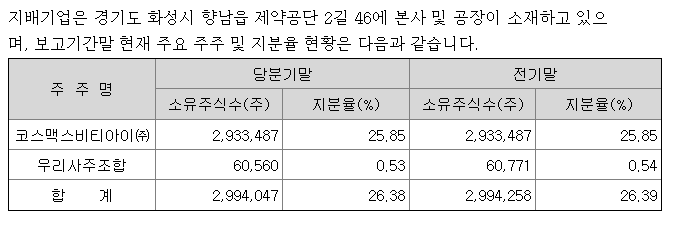

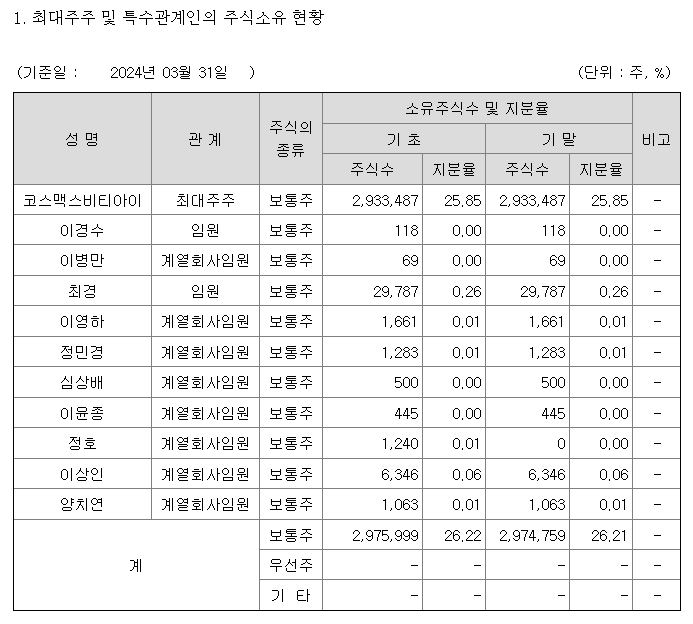

대주주는

코스맥스비티아이 지주회사 26%

주당발행가액 103,000원

130만주

지주회사인

코스맥스비티아이 지분 체크

총 직원수 약 1300명

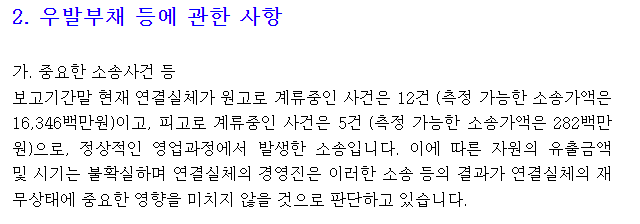

원고 163억원 피고 3억원

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 36. 대박난 불닭뽁음면 수혜기업 - 에스앤디(260970) 16,840원 투자등급 A (3) | 2024.09.21 |

|---|---|

| 37. FDA 승인? 미승인? - HLB(028300) 108,500원 투자등급 ?? (13) | 2024.09.19 |

| 40. 동전주 탈출 가능?? - 보해양조(000890) 495원 투자증급 C (7) | 2024.09.19 |

| 56. 현재 시가배당율 5.8%인데 24년 실적은 더 좋다? : 삼성카드(029780) 43,050원 투자등급 A (17) | 2024.09.18 |

| 41. 1초에 77개씩 팔리는 초대박 제품?? - 하이트진로 (C+) (13) | 2024.09.18 |