| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 보해양조

- 메리츠인플레이션국채

- 147830

- 에스엘에스바이오

- tigercd

- 선박엔진주식

- 쿠팡코카콜라

- 실리콘투

- 고려신용정보

- 예스코홀딩스

- KG이니시스

- 해태제과주식

- 제일일렉트릭

- 미원화학

- 610001

- 008970

- 메리츠etn

- 하이트진로

- 월분배etf

- SNT다이내믹스

- la산불수혜주

- 삼목에스폼

- 커버드콜etf

- 해태제과식품주식

- 베트남개발

- 정다운

- 월배당ETF

- 한국쉘석유

- 인화정공

- TIGERETF

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

29. 멋진 호텔을 가진 기업..수익은 어떨까? - 아난티(025980) 투자등급 A? 본문

23.1.15 한경기사에

아난티가 2023년 호텔업계 첫 매출 1조 벽을 넘는다는

기사이다.

호텔업으로 1조?

호텔신라 매출이 22년 5조원(예상)이나

호텔레저 사업부 매출은

5천억원 수준이고

호텔롯데도 1조가 아니라고 한다.

아난티..

호텔 이름도 좋고 아난티 호텔을 보면

기존 호텔과 달라 보인다.

더불어 코로나 호캉스 테마도 있다.

더 성장할 수 있을까?

주가는 저평가일까?

검토해본다.

아난티 '반전 스토리'…호텔업계 첫 매출 1조 벽 넘는다

국내 호텔&리조트 기업 중

매출 1조원 고지를 밟은 기업은 아직 없다.

27개(2020년 3월 말 기준)의

국내외 호텔을 보유한 호텔롯데조차

2019년 말 매출 9060억원을 정점으로

내리막길을 걷고 있다.

호텔신라의 호텔·레저 사업부 매출은

전성기이던 2019년 5705억원에 그쳤다.

투자판단 포인트

금강산 사업 정리 완료

국내 럭셔리 리조트 사업

(건물 이쁘고 위치 좋고..)

23년 빌라쥬드 아난티 선수금

매출 전환 예정

아난티 회원권 가격 상승

(사고 싶은 회원권?)

제주 세이트포골프장을

아난티 클럽 제주로..

리스크

빌라쥬드 아난티

금리 상승에 따른 건축 원가 상승

경기하강에 따른 잔여분양 저조 가능성

(단, 90% 이상 분양 완료)

코로나 특수 이후 매출과 수익 유지 여부

대규모 건축/분양 사업에 따른

많은 리스크가 있으나

한번 베팅해볼만한 기업

(A이나 ? 인이유)

네이버 증권

1987년 설립, 1996년 코스닥 상장되었으나

2004년 사업부분이 레저/관광으로 완전히 바뀌었다.

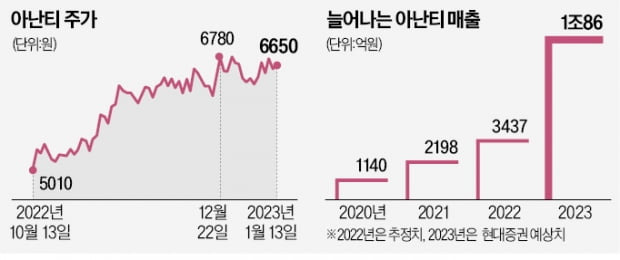

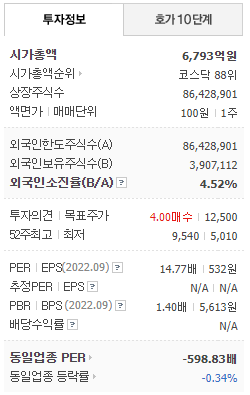

시총 6800억원

코스닥 88위

액면가 100원

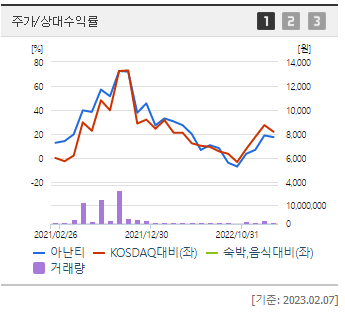

10년 차트를 보면

최저가 600원 주식이 8천원 수준으로

텐베거 주식이다.

19년 3만원으로 급등이 있었다.

(무슨 사유?)

5년 차트를 보면

19년을 제외하고 1만원 미만에서

움직이고 있다.

3년 차트를 보면

5천원~1만원 수준에서 주가가 형성되어 있다.

(21년말 15천원..무슨 사유?)

최근 1년 차트를 보면

22년 1만원에서 반토막 5천원에서

상승 추세이다.

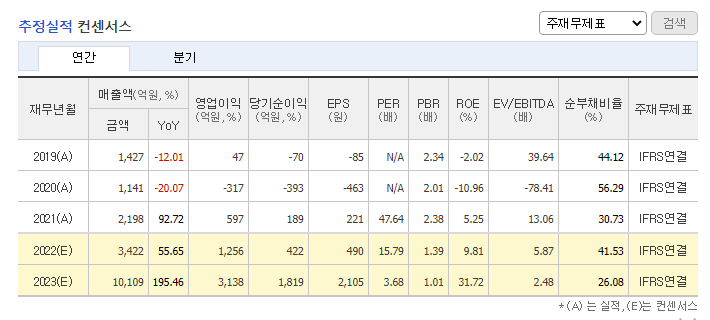

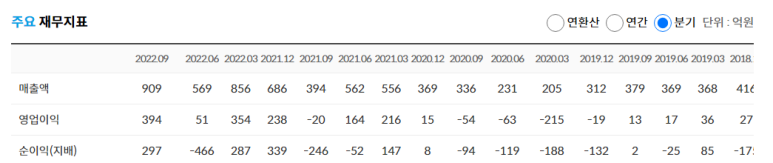

21년 영업이익 6백억원으로 흑자전환

22년 영업이익도 12백억원 예상치이다.

21년말 주가 급등(15천원)은

흑자전환에 의한 것으로 추정된다.

22년 상반기 하락은

2분기 적자 전환,

최근 상승추세는

흑자전환

실적(23년 매출 1조 예상)에 의한 것으로

추정된다.

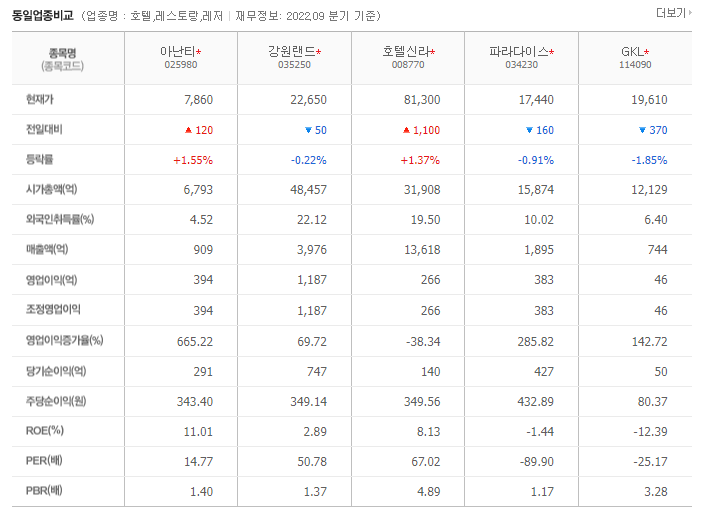

동일업종 중에는 아난티가 가장 저평가?

23년 매출 1조 기사는 22.12월에도 있다.

22년 11월 연 매출 3천억원 전망 기사가 있다.

(22년 매출 추정 3400억원)

국내 레저 플랫폼 1위 업체

한국 최고 리조트(아난티 남해)

22.9월

빌라쥬드 아난티의 분양 규모는 약 8000억원이다.

현재 분양률은 70%이며,

하반기 추가 분양을 진행한다.

(분양완료 금액 5600억원)

22,7월 세무조사 추징금 131억원도 있다.

(이의 신청 예정)

22.4월 대북사업 중단(507억원 손상처리)

공시정보에 벌금, CB 전환 제목이 많이 보인다.

BAD

코스닥지수와 동행?

거래량이 바닥?

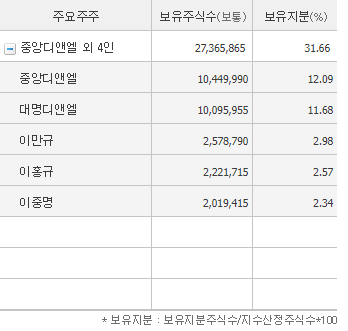

중앙/대명 디앤엘 지분 24%

이만규 대표이사 3%

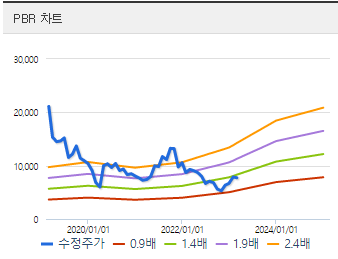

낮은 PBR 1.4배

영업활동현금흐름 2분기 연속 마이너스?

재무활동현금흐름 2분기 연속 플러스?

FCF도 마이너스?

이자발생부채가 6천억원?

(금릳인상 추세이다)

컨센서스 1조 매출 / 2천억 당기순이익

사외이사 짐로저스?

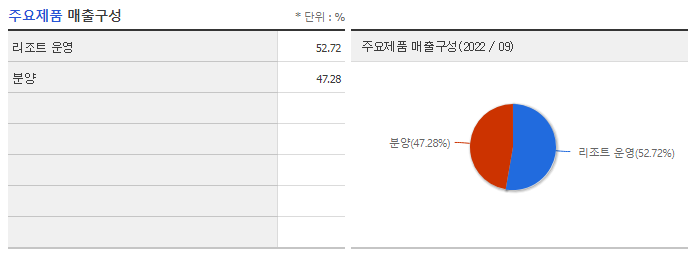

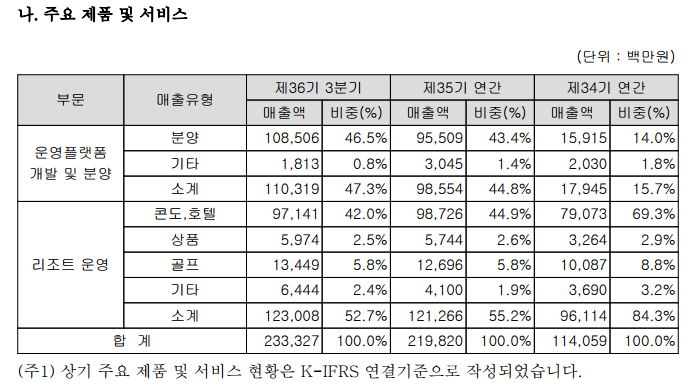

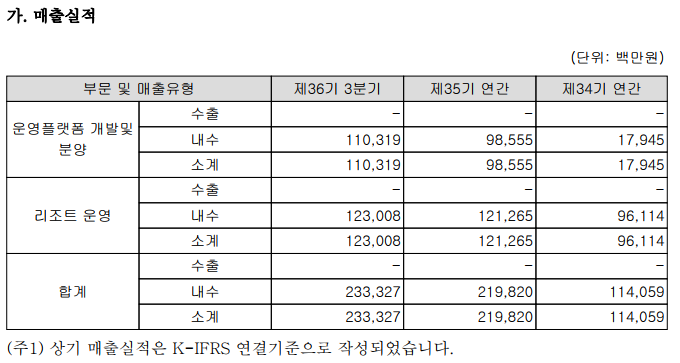

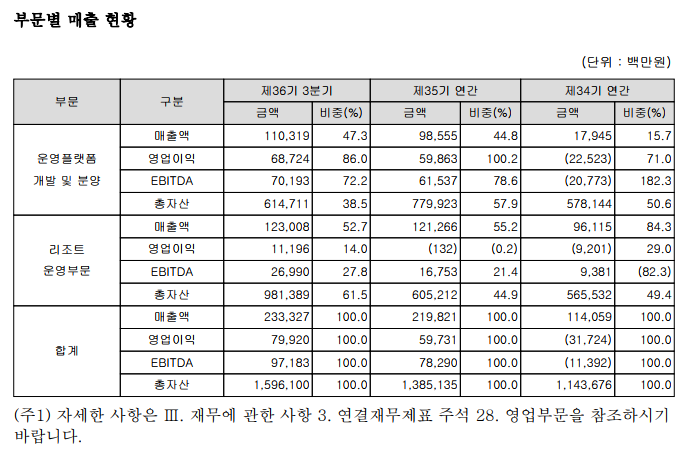

매출비중은 리조트운영과 분양이 반반이다.

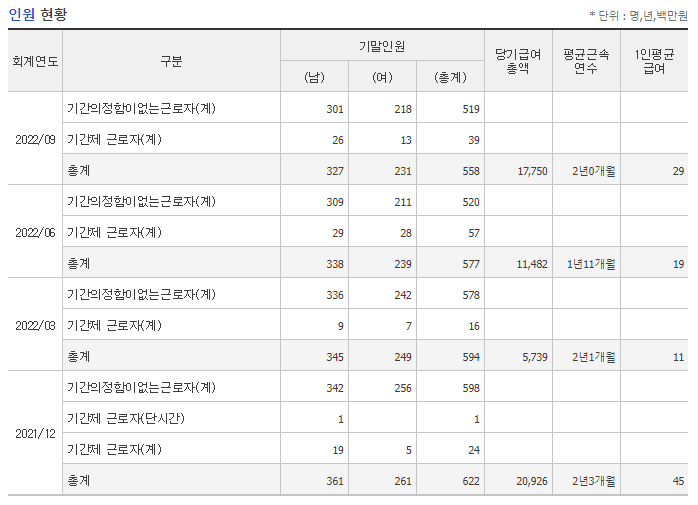

직원수는 줄어들고 있다.

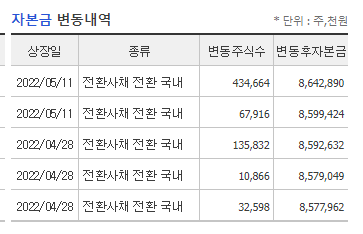

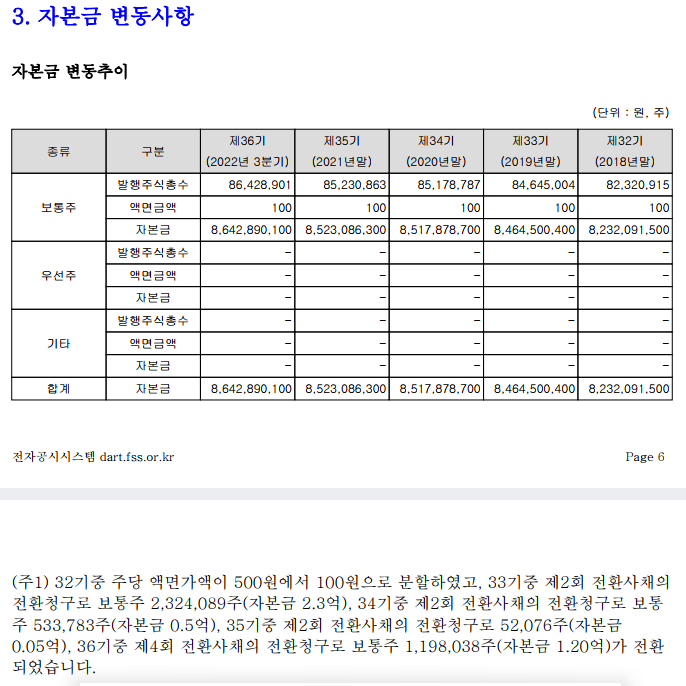

전환사채로 인한

자본금 변동내역이 많다. T.T

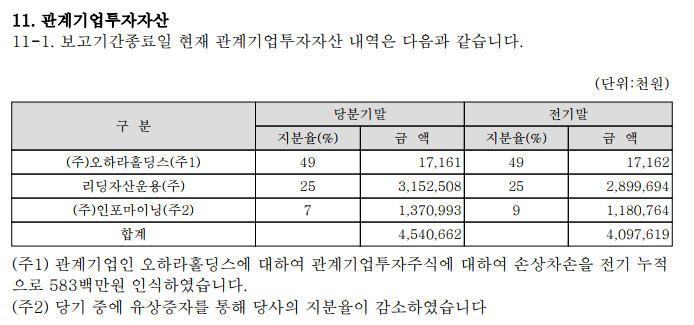

관계사가 많다.

빌라쥬드아난티 지분율 50%

(머리가 복잡해진다)

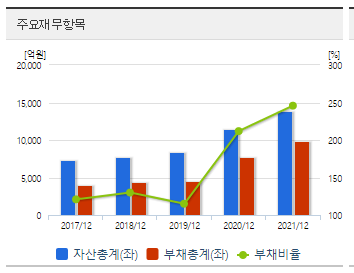

부채비율이 급증했다.

사업확대를 위해 재무레버리지 활용?

(미분양 시 고금리 이자 폭증 우려?)

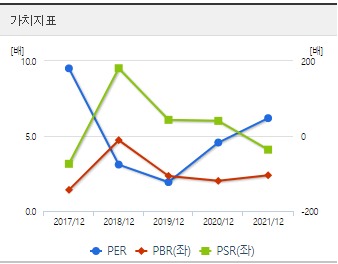

PER 증가

PBR 하락

PSR 하락

무슨 의미일까?

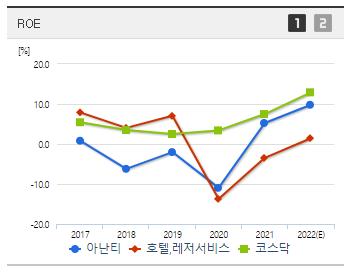

ROE가 상대적으로 좋다.

전환 제목이 많다. Not good

홈페이지

호텔/리조트 홈피답게 이쁘게 만들어져 있다.

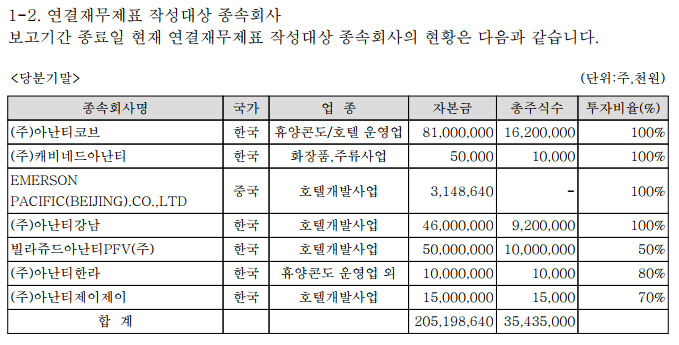

7개 자산에 대해 하나하나 알아봐야 한다. T.T

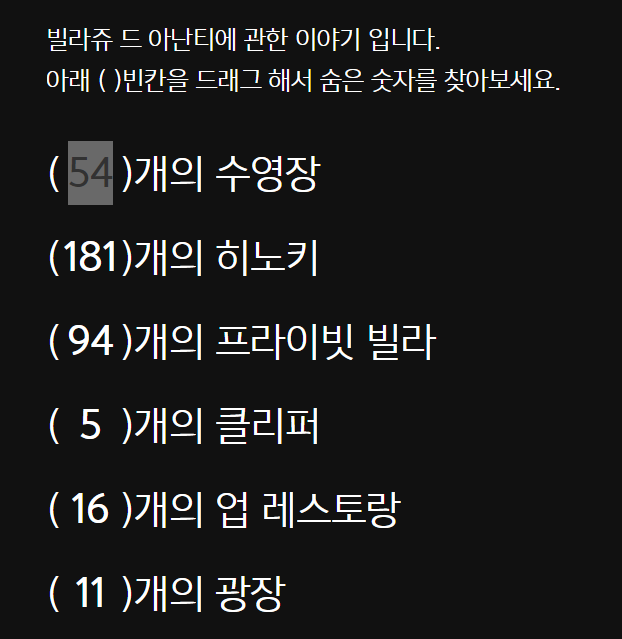

분양중인 빌라쥬드 아난티는 전체 조감도 사진이 없다.

94채 분양?

분양총액 8천억원으로 나누면 채당 80억원?

181개 히노키

16개 레스토랑

11개 광장

홈페이지 분석은

아난티 자산이 7개로 복잡하다.

(다 좋아보인다..^^)

사업보고서를 먼저 보는 것이

좋을듯하다.

----

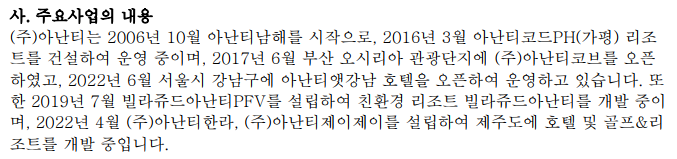

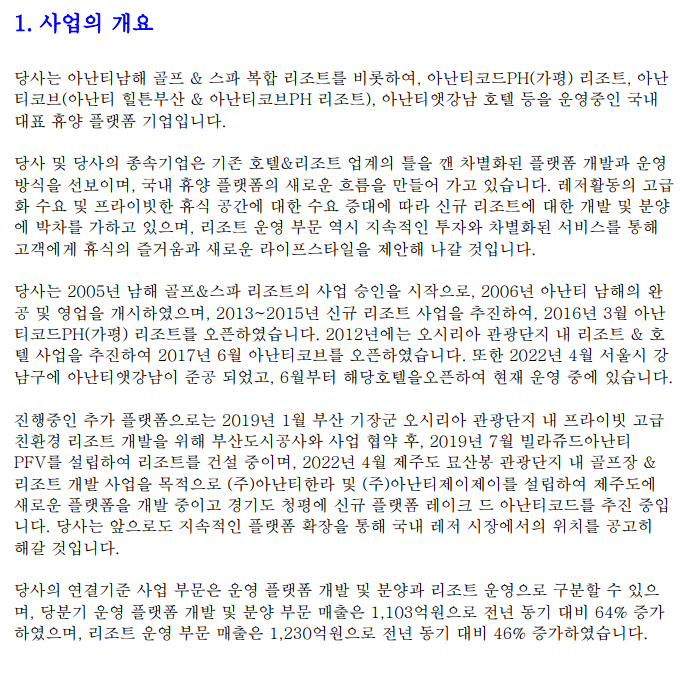

사업보고서를 보니

사업 윤곽이 잡힌다.

운영 중

06년 아난티남해

16년 아난티코드(가평)

17년 아난티코브(부산)

22년 아난티앳강남(서울)

개발 중

19년~ 빌라쥬드아닌티

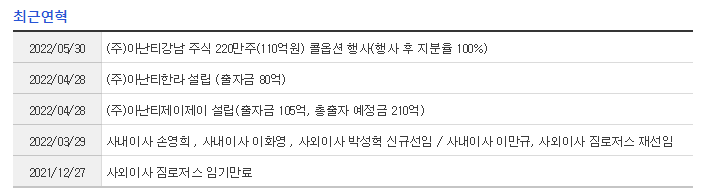

22년~ 아난티한라, 아난티제이제이(제주도)

예전 아난티코드에 방문한 적이 있는데

리얼 럭셔리 전망좋은 리조트였다.

남해, 가평, 부산, 서울은 잘 운영되는 듯하니

향후 빌라쥬드, 한라, 제이제이의 분양실적이

중요하다.

관련기사를 찾아보면..

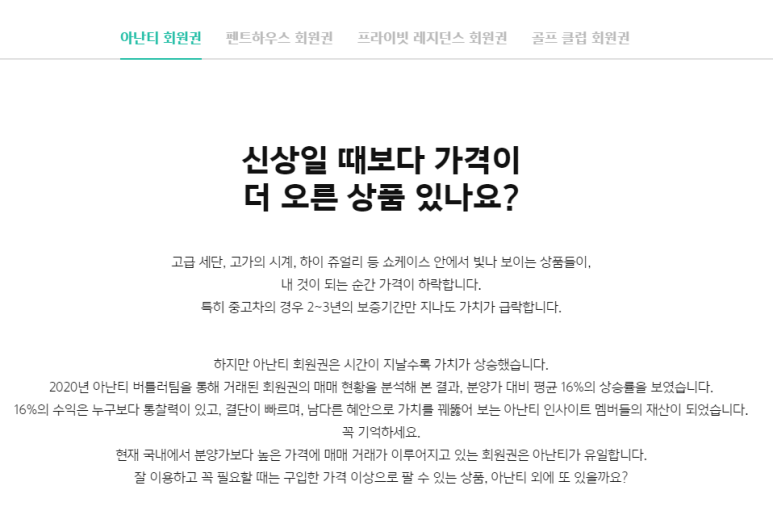

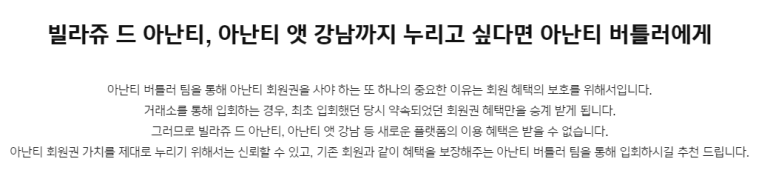

아난티 회원권 가치 상승?

분양가 대비 평균 16%의 상승률

버틀러 팀을 통해 회원권 거래

빌라쥬 드 아난티는

이미 90% 이상 분양이 완료됐다.

8500억원에 달하는 분양 규모를 감안하면

내년 4월 이후 선수금 7500억원이 매출로

인식될 전망이다.

또한 제주시 구좌읍 세인트포 골프장을

'아난티 클럽 제주'로 새롭게 선보인다.

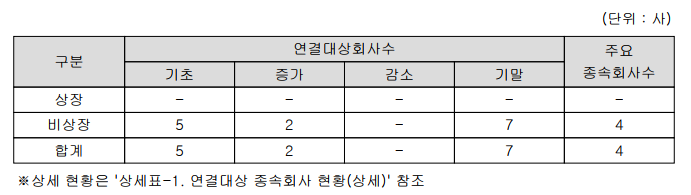

사업보고서

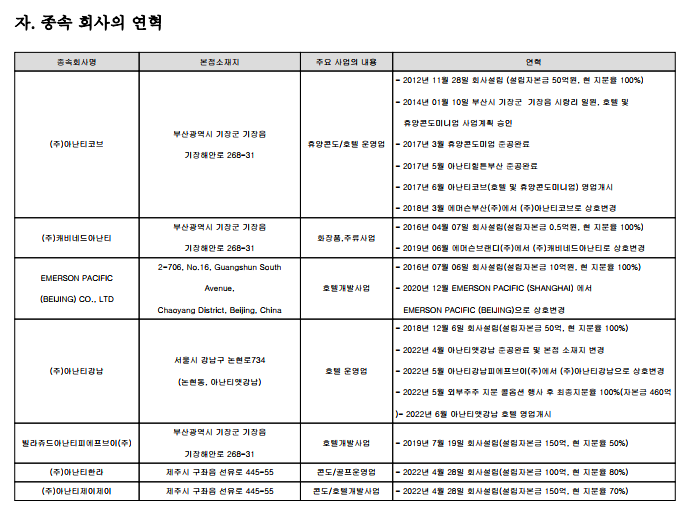

22년 3분기 보고서

연결대상회사 비상장 7개

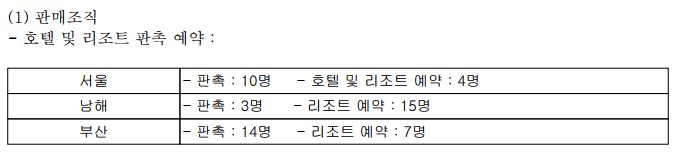

각 지점 호텔/리조트/골프장 등 사업추진 시마다

연결대상회사가 하나씩 추가되는 듯

피혁회사에서 2004년 레저숙박업으로 완전 전환

운영 중

06년 아난티남해

16년 아난티코드(가평)

17년 아난티코브(부산)

22년 아난티앳강남(서울)

개발 중

19년~ 빌라쥬드아닌티

22년~ 아난티한라, 아난티제이제이(제주도)

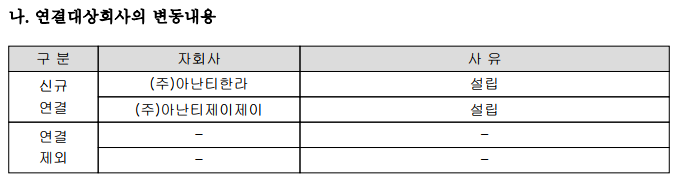

복잡해 보이지만 지배구조는 미변동임

최대주주 중앙디앤엘(주)

엠씨타운 -> 04년 에머슨퍼시픽 -> 18년 아난티

빌라쥬드 투자 1차 90억+ 2차 210억 = 300억

빌라쥬드 설립자본금 150억원

(나머지 150억원은?)

2018년 500원->100원 액면분할

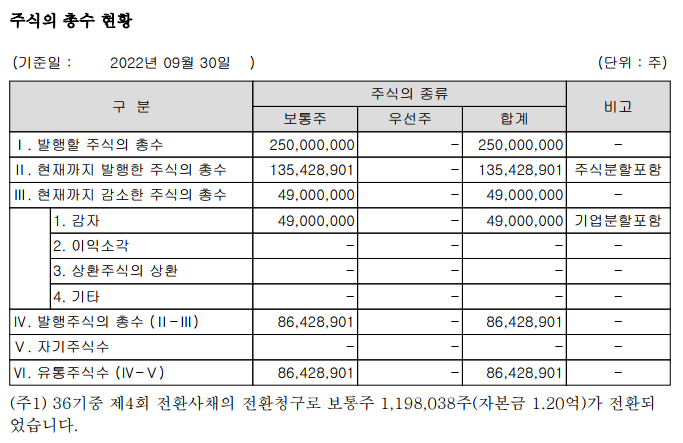

액면가 100원 864만주

묘산봉은 제주도 북동쪽에 위치하고 있다.

경기도 청평 레이크 드 아난티코드 추진 중

아난티한라(제주) 운영 중?

(사업개요에는 플랫폼 개발 중으로 되어 있음)

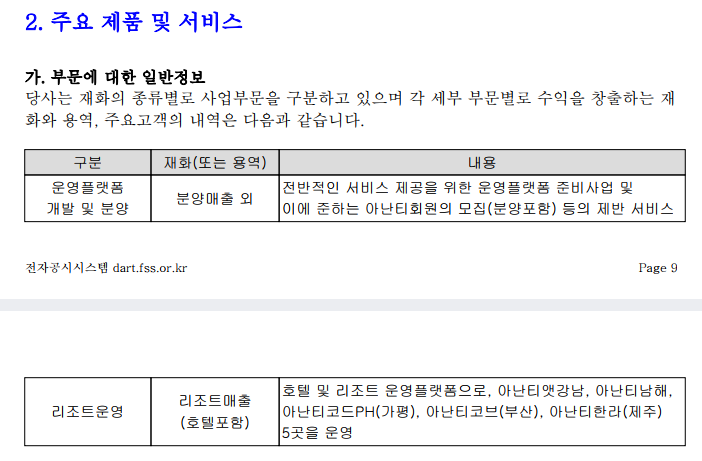

개발 및 분양과 리조트 운영

매출 비중은 반반 정도

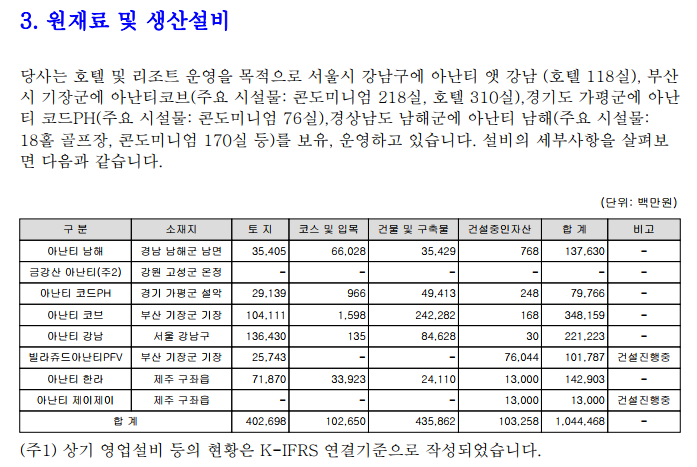

골프장은 아난티남해 1개

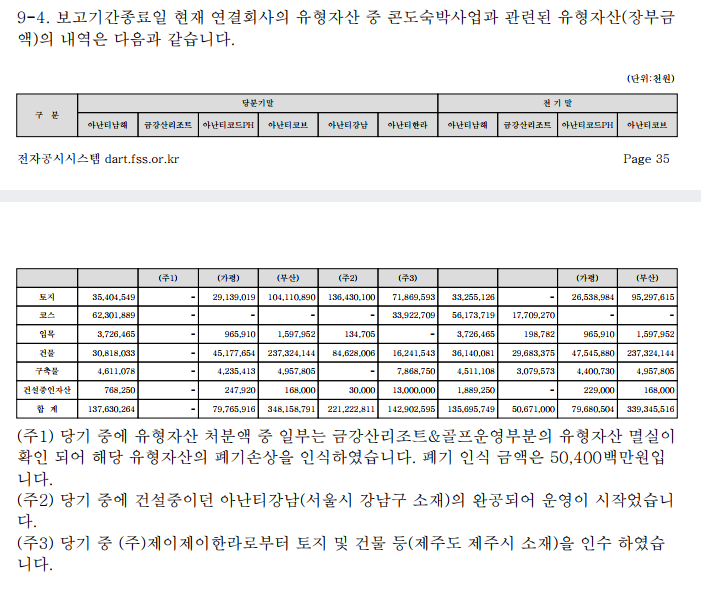

토지 4026억원

설비총액 1조 444억원

(시가총액 6802억원, 23.2.9 종가 기준)

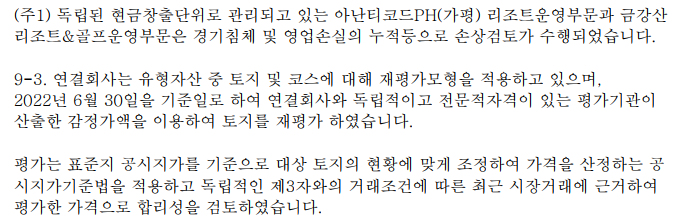

금강산 유형자산 멸실 손상 504억원

수출(외국인 또는 법인 매각??)은 없음

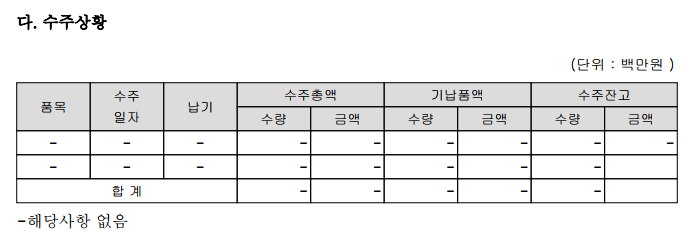

해당사항 없음

다양화, 고급화

가족 중심 체류형 변화

종합리조트 방식 발전

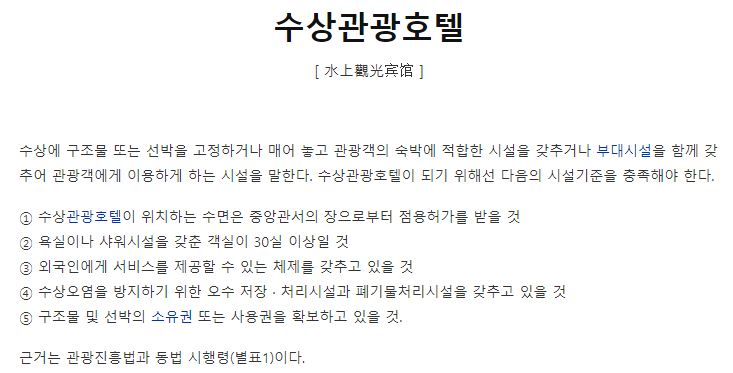

수상관광호텔?

부산 해운대에 페리스 플로텔[FERRIS FLOTEL]이 개장했었지만,

태품 매미로 인하여 패업

(국내 수상관광호텔 없음)

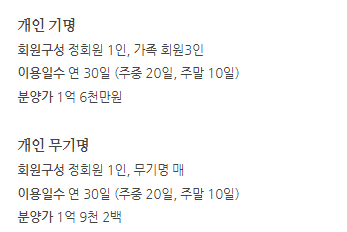

회원권 분양 = 부채 증가

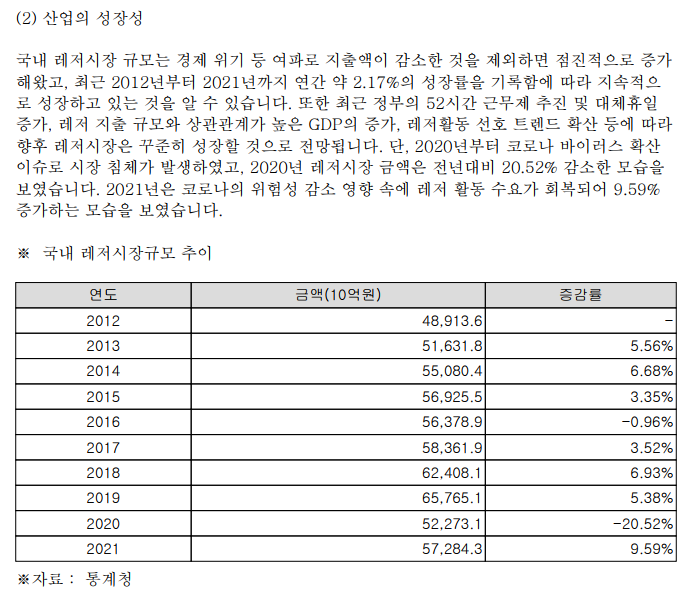

국내 레저시장 규모는 점진적 증가추세

(코로나로 일시 감소)

성수기 5,6,7,8,10월

(2~3분기 매출 비율은?)

뚜렸한 분기별 매출 차이는

보이지 않는다.

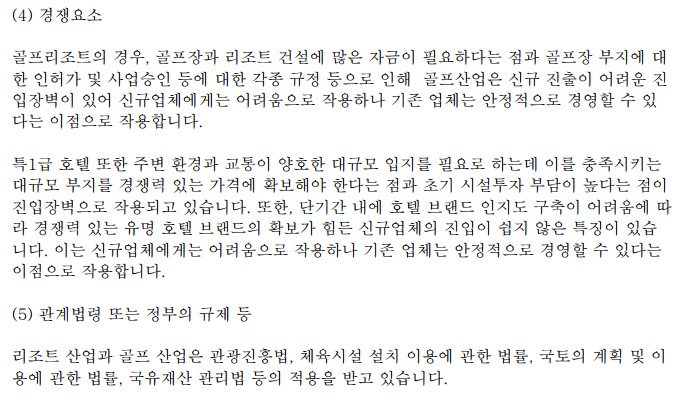

골프산업 신규진출이 어려운 진입장벽 존재

(기존 업체에는 이점)

회사 자랑

견조한 상승세

EBITDA 표기 이유는?

(영업이익보다 많다?)

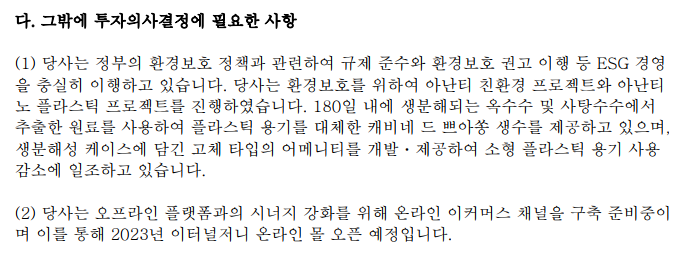

이터널저니 온라인 몰 오픈 예정(23년)

빌라쥬드 자본금 500억원 투자비율 50%

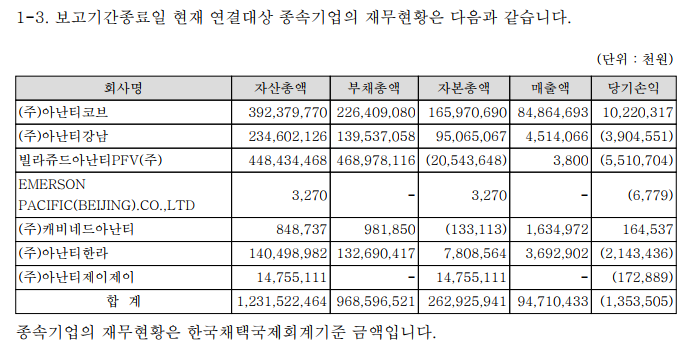

아난티강남 39억원 적자

빌라쥬드 55억원 적자

아난티한라 21억원 적자

아난티코브 102억원 흑자

캐비네드아닌티는 호텔 어메니티 위탁제조 공급

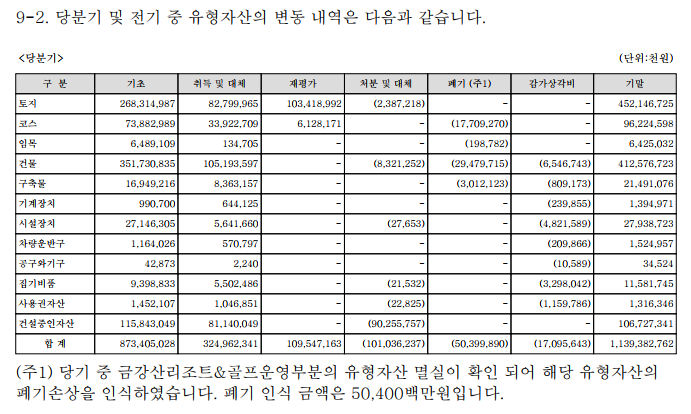

기말 유형자산 1조 1393억원

시가평가가 가능한 IFRS 회계 적요 이유

(토지 재평가 1034억원 증가)

건물은 감가상각 감소, 토지는 재평가 증가

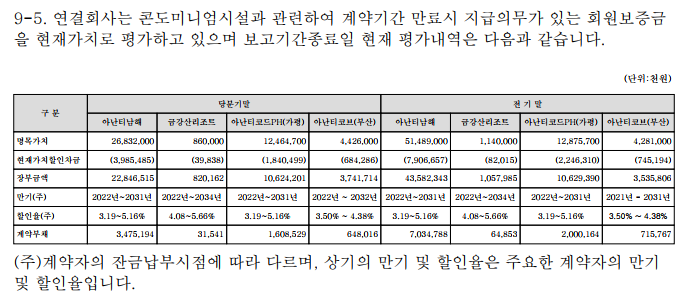

회원보증금 부채는 많지 않다.

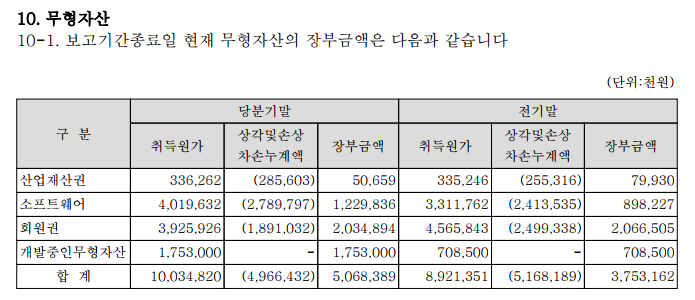

무형자산 취득원가 100억원

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 27. 텐베거 주식? - 삼아알미늄(006110) 투자등급 A (22) | 2024.09.28 |

|---|---|

| 28. 파킹통장 ETF - TIGER CD금리투자KIS(합성) (357870) 투자등급 C (2) | 2024.09.28 |

| 30. 세계 최고 메카트로닉스 방산기업 - 퍼스텍(010820) 투자등급 C (3) | 2024.09.28 |

| 31. 서울 대한극장을 보유한 회사 - 세기상사 투자등급 C (11) | 2024.09.28 |

| 32. 미래가 있는 기업? 미래산업 (025560) : 투자등급 D (주가 : 3,165원 / 23.10.06) (1) | 2024.09.28 |