| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 정다운

- 인화정공

- 월분배etf

- 해태제과식품주식

- la산불수혜주

- 쿠팡코카콜라

- SNT다이내믹스

- 베트남개발

- 에스엘에스바이오

- 하이트진로

- tigercd

- 미원화학

- 제일일렉트릭

- TIGERETF

- 선박엔진주식

- 147830

- 610001

- 삼목에스폼

- 해태제과주식

- 고려신용정보

- 월배당ETF

- 한국쉘석유

- 예스코홀딩스

- 커버드콜etf

- 메리츠인플레이션국채

- 메리츠etn

- 실리콘투

- 보해양조

- 008970

- KG이니시스

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

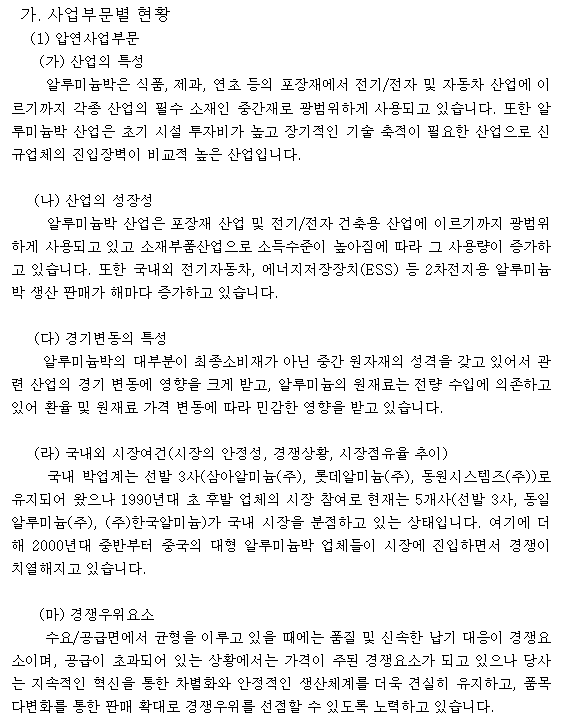

27. 텐베거 주식? - 삼아알미늄(006110) 투자등급 A 본문

텐베거 주식이다.

"베터리 빅3가 손잡은 삼아알미늄" 기사를 보고

알게 된 기업으로

5년 또는 10년 보유했으면

15배 이상 상승종목이다.

텐버거를 넘어

더 상승할까 알아본다.

투자판단 포인트

2차전지 신성장 사업 매출 증가추세

(23.10 800억 투자 증설 완료 예정)

압연사업 대기업 매출 50%

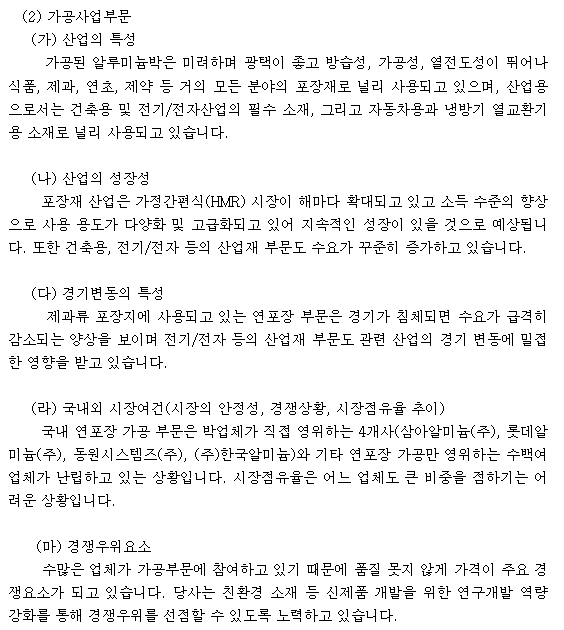

안정적인 가공부분 사업 보유

(HMR , 식료품 등 포장재 등)

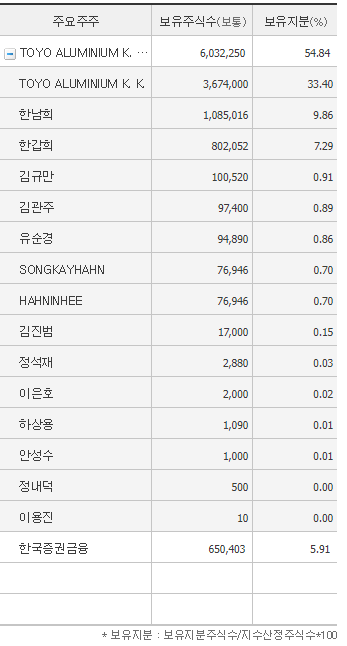

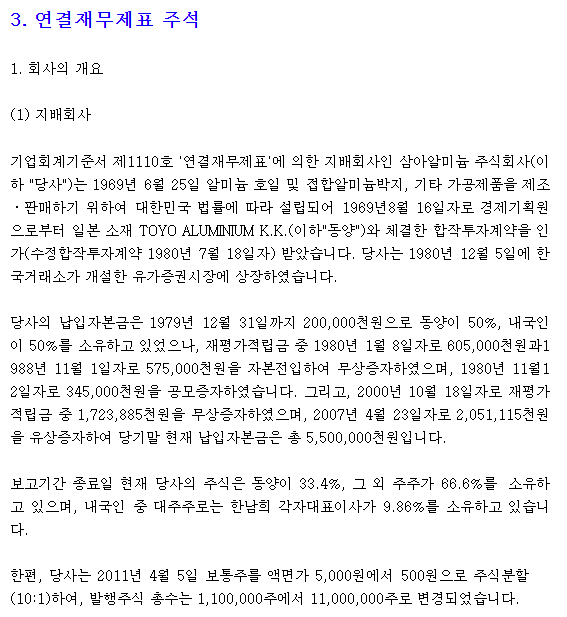

일본기업 지분 33.4%

*

2차 전지 산업 성장 수혜주

HMR, 포장재 등 필수소재 사업 영위

네이버 증권

1969년 설립

알루미늄박 국산화 실현 목표(Good)

LIB양극집전체는 성장동력

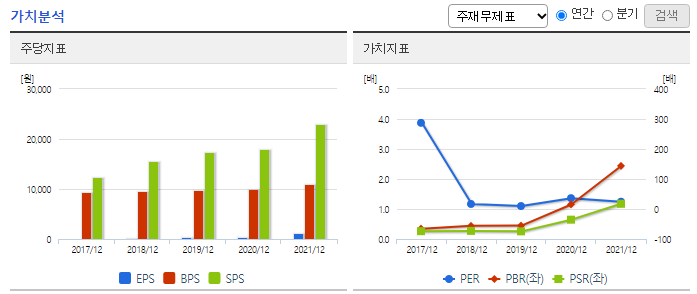

시총 4180억원(23.1.20 기준)

PER가 좀 높다.

외국인 지분율 34%

10년 차트를 보면

13년 이후 보합세였다가

2020년 즈음부터 급상승했다.

5년 차트를 보면

2020년 초 코로나가 발생할 즈음부터

상승하기 시작했다.

(다른 기업은 폭락했는데 상승추세로?

2차전지 테마주?)

최근 3년 보유로도

15배 이상 상승이다.

최근 1년은 보합세 후

하반기부터 다시 상승했다.

최근 3개월은 상승추세이나

23년은 하락반전했다.

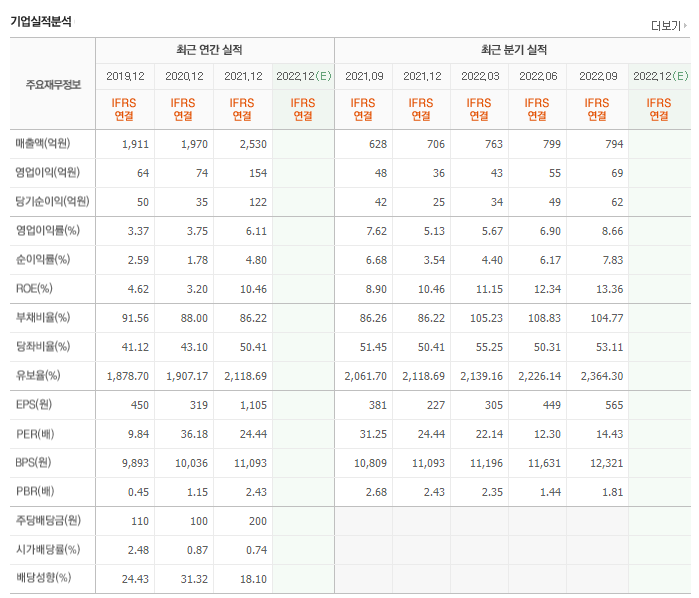

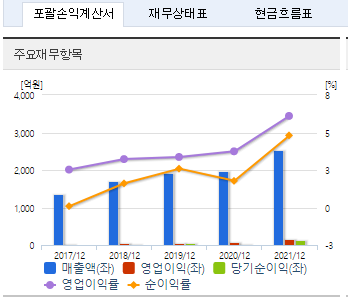

역시 기업실적이 좋다.

ROE 증가추세

22년보다 23년이 더 좋다.

좋은 기업은

좋은 기사만 있다.

증자, 감사, 회사채 발행

이런 기사는 없다.

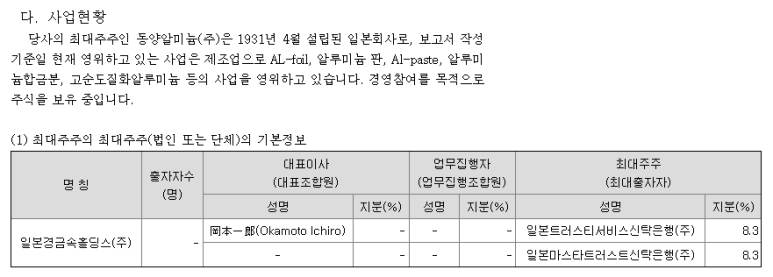

TOYO ALUMINUM?

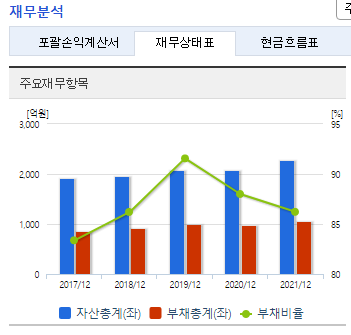

자본 증가액 > 부채 증가액

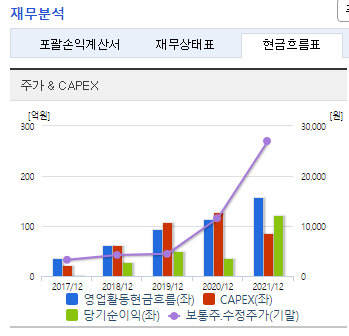

최근 3분기 중 2분기 영업활동현금흐름 마이너스??

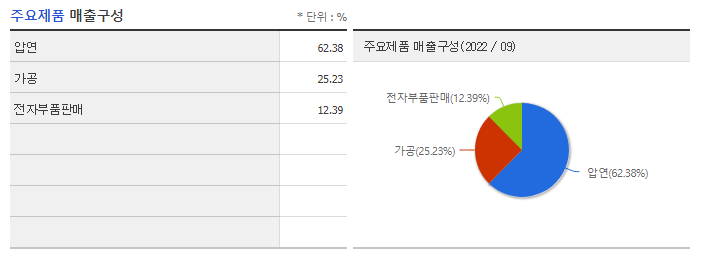

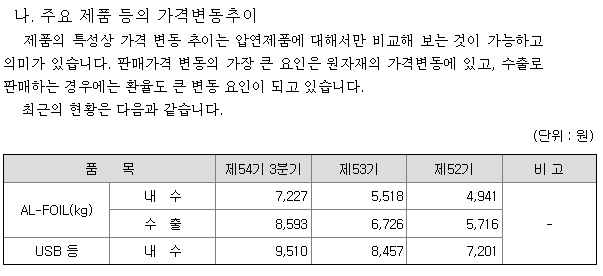

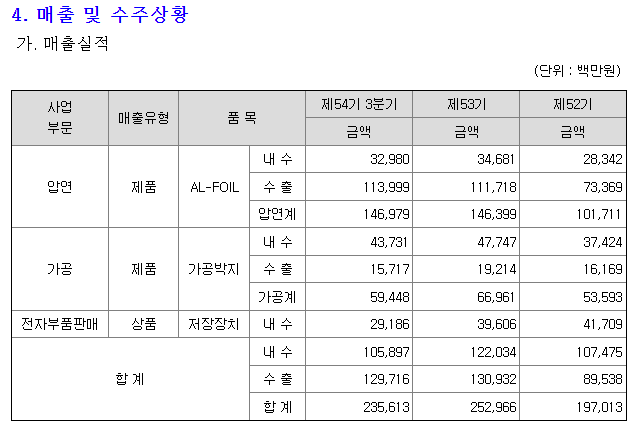

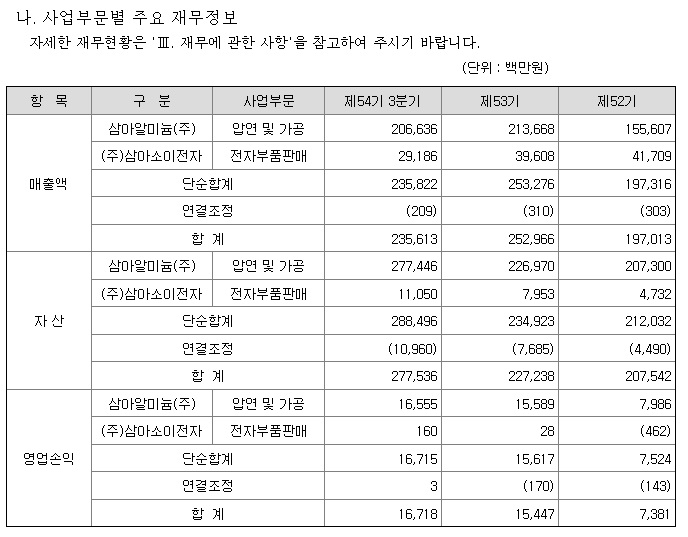

압연 매출 62%, 가공 25%

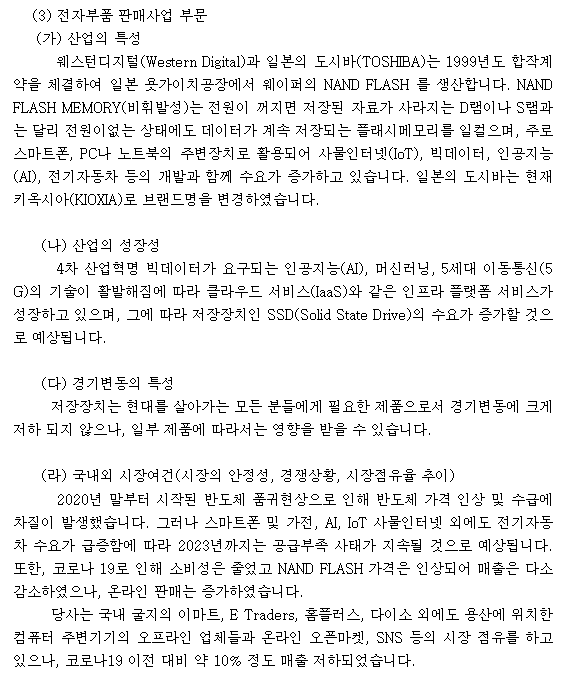

전자부품판매 12%??

연구개발이 필요없는 회사?

코카콜라같은 회사?

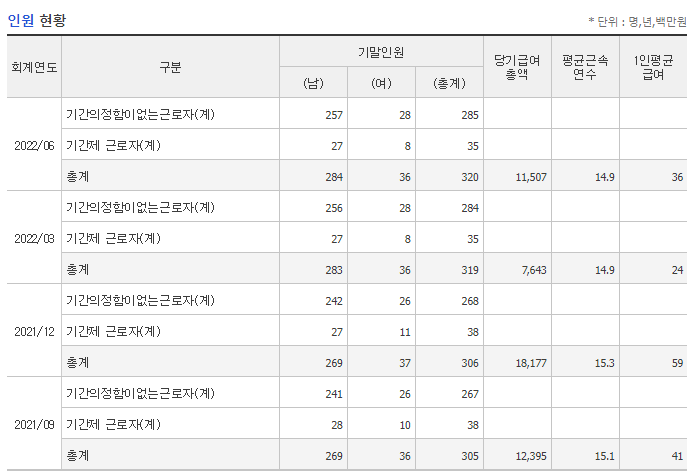

직원수 소폭 증가

(회사현황 바로미터)

AL-FOIL 2/3는 수출

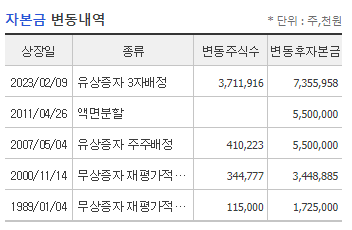

23.2.9 유상증자 3자배정??

(사업보고서에서 확인)

전자부품 매출 회사

우상향

자산 증가 부채비율 감소

GOOD

18년 대비 현재 회사가 3배 이상 좋아짐

GOOD

GOOD

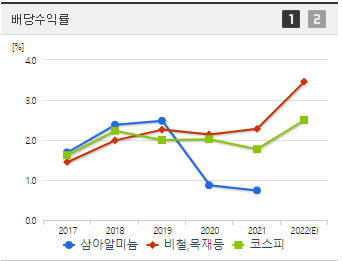

배당수익률이 낮다(BAD)

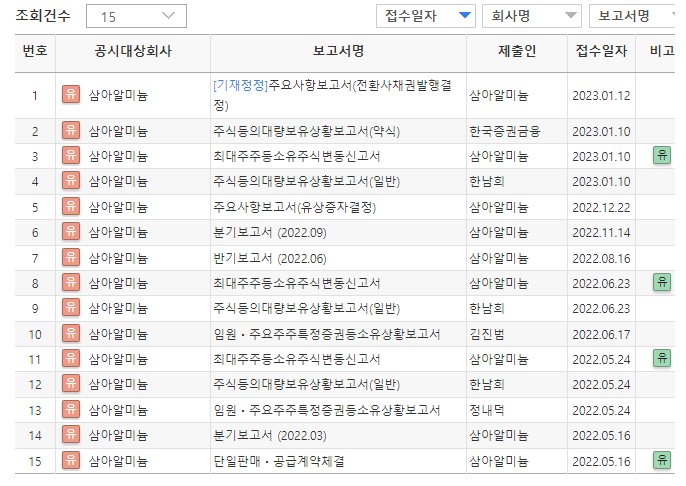

전환사채 발행공시가 보인다.

23.2.9 유상증자 3자배정 건인 듯

좋은 기업은 공시가 깔끔하다.

홈페이지

21.1.24 홈페이지 리뉴얼 오픈

미션이 간단하고 쉽고 멋있다.

"고객이 원하는 것을 안전하게 보존하며 이동을 쉽게 해준다."

생각해보니

주방에서 많이 보던

쿠킹호일 제품을 만드는 회사다.

1969년 설립

세계 최초 초고강도 제품도 있다.

연포장용

과자 포장지에 들어간다.

열교환기용 Fin재

국내최초 국산화

capacitor용

극박막 알루미늄 호일

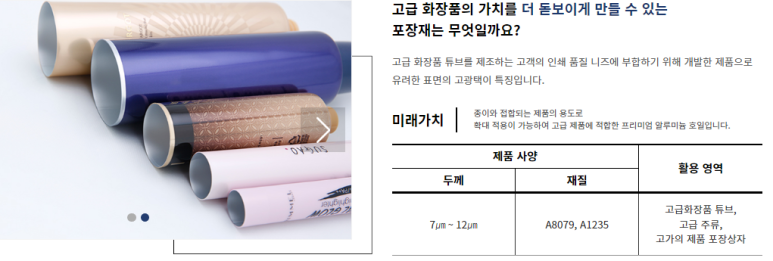

decoration용

고급화장품 튜브, 고급주류, 고가 제품 포장상자에도 들어간다.

hair line

고급스런 가전제품 외장에도 들어간다.

제약포장재용

의약품 포장에도 들어간다.

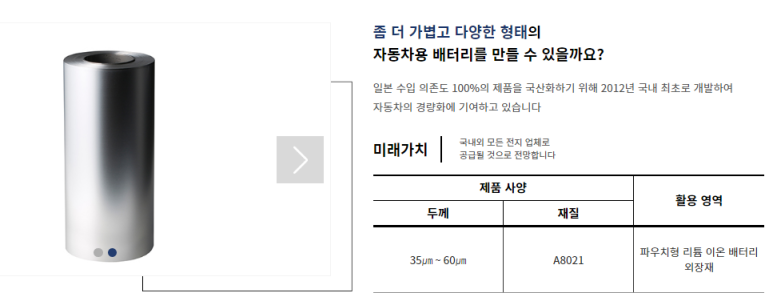

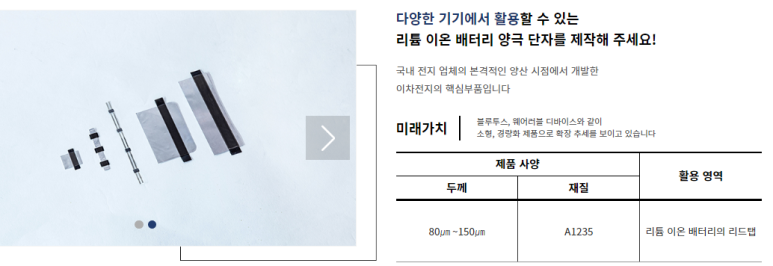

LIB 양극집전체용(자동차용)

자동차 베터리에도 들어간다.

LIB 양극집전체용 - 전자기기용

소형 전자기기에도 들어간다.

LIB외장재용

원통형 배터리 외장재

LIB TAB재

베터리 양극단자에도 들어간다.

포장재

안들어가는데가 없다.

내 주변이 모두 알루미늄이다.

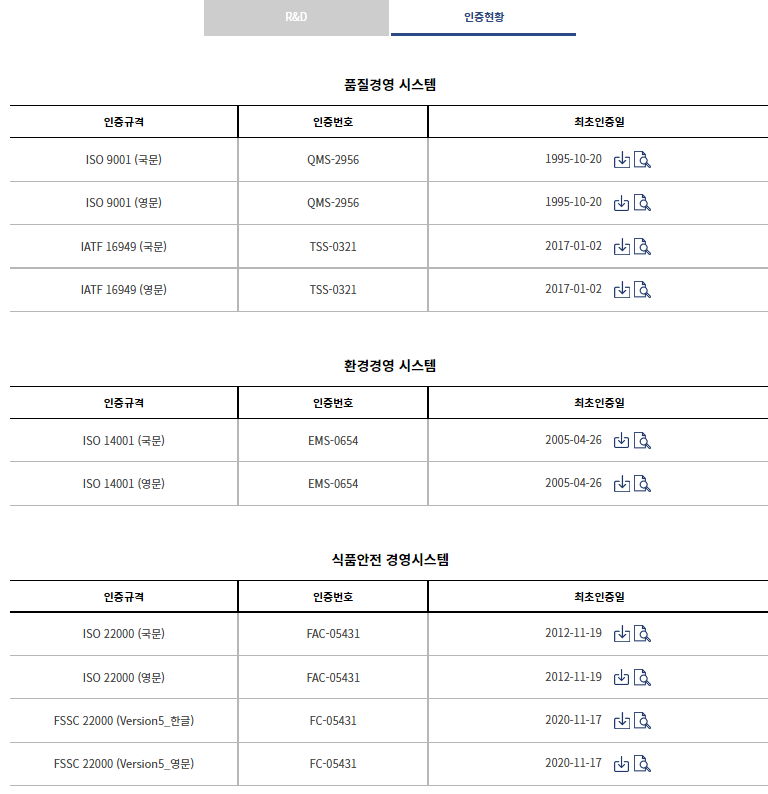

다양한 인증 현황

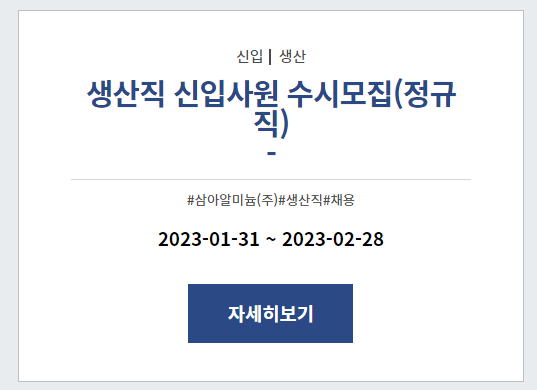

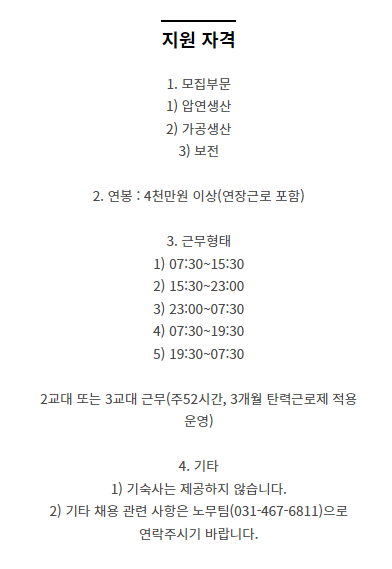

구직자들이 직무를 잘 알수 있게 되어 있다.

생산직 모집 중이다.

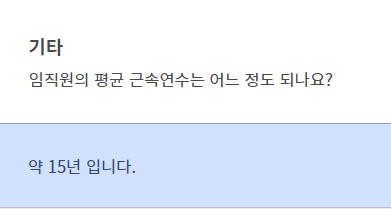

연봉은 4천만원(연장근로 포함) 이상이다.

무려 15년이다.

홈페이지를 보면서

입사하고 싶은 기업이라는 느낌이 든건 처음이다.

사업보고서

삼아알미늄 22년 3분기 보고서

회사의 개요는 분기보고서에 기재하지 않는다?

전기공시 분기보고서에서 처음 보았다.

(공시 기준이 바뀌었나?)

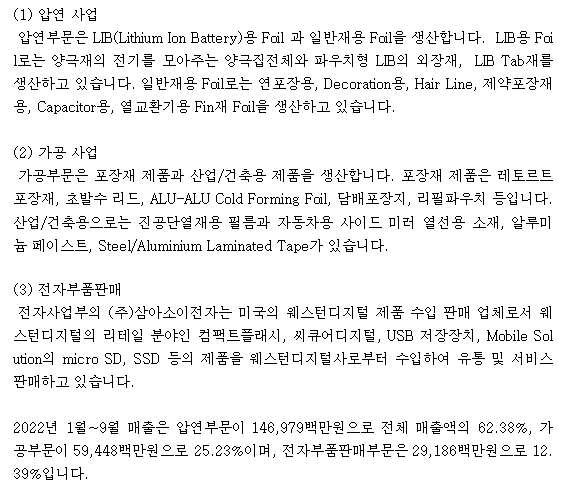

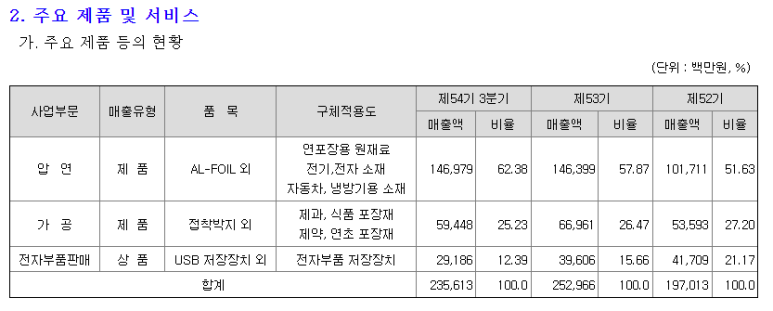

LIB 양극집전체가 회사 성장을 이끌고 있다.

(매출 비중 체크)

LIB는 압연사업에 포함

매출 비중 62%

LIB와 일반재용 비율은?

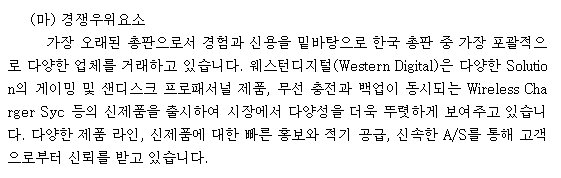

웨스턴디지털 제품을 수입해서 판매하고 있다.

매출 비중 12%

압연사업 매출 비율이 증가하고 있다.

제품 가격은 지속 인상되고 있다.

Good

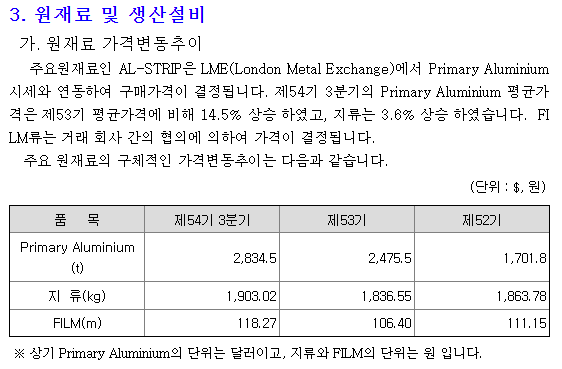

원재료 가격 인상에 따라

가격도 올려받고 있다.

good

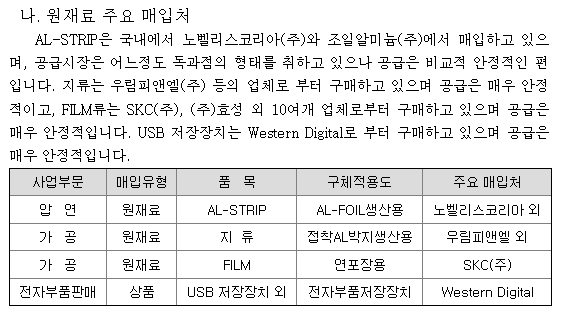

오래된 기업으로 공급처가 안정적이다.

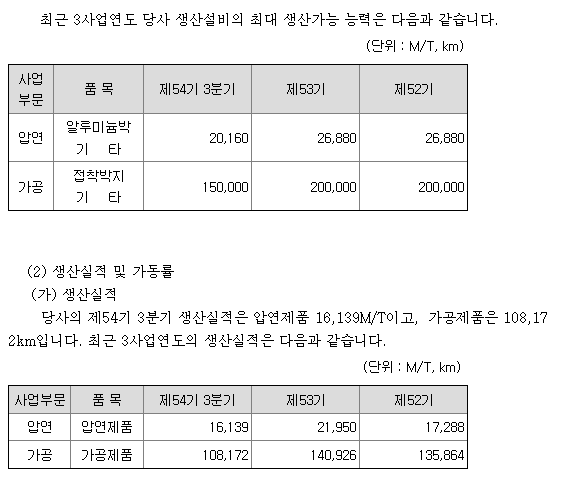

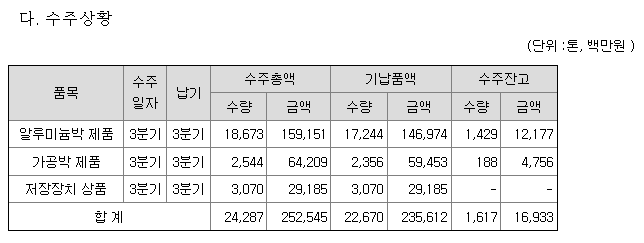

압연제품은 생산여유분이 조금 있다.

90% 이상으로 풀가동 상황이다.

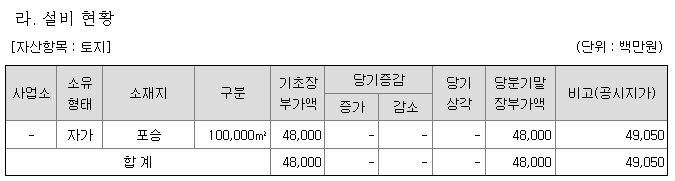

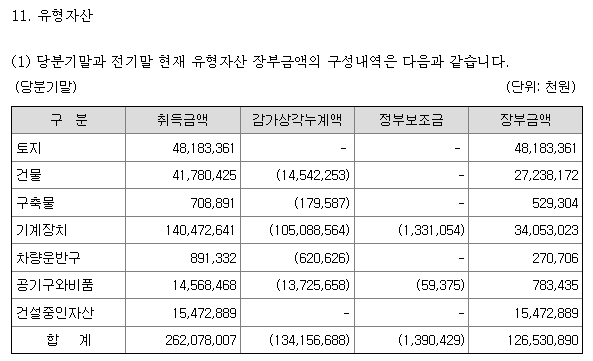

토지 490억원(공시지가)

시총 4609억원(23.2.8 기준)

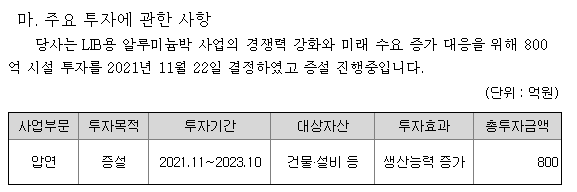

800억원 시설투자 진행 중

23년 10월 완료 예정

압연사업은 내수도 수출도 증가세

가공사업은 정체

전자부품사업은 감소세

압연/가공 부문 대기업 매출비중 49%

전자부품사업 매출처

(국내 판매만 가능)

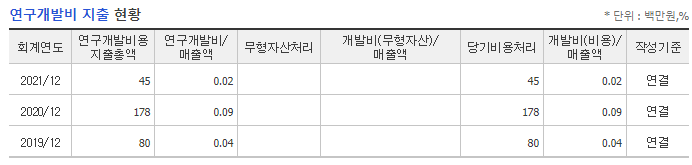

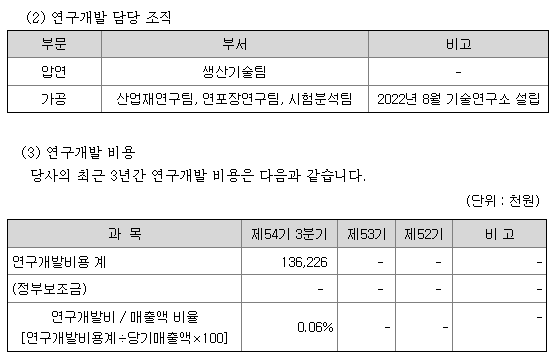

연구개발비 비율 0.06%??

LIB 제품 개발에 연구개발비가 거의 필요 없다??

개발 완료??

국내 박업계 선발 3사(삼아/롯데/동원) + 후발(동일/한국) + 중국업체

포장재는 과경쟁시장

(가정간편식 HMR 수혜주?)

플래쉬메모리 시장은 단가 경쟁 산업

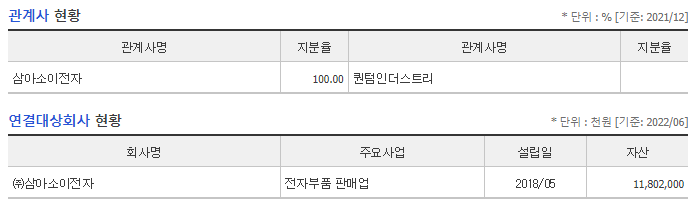

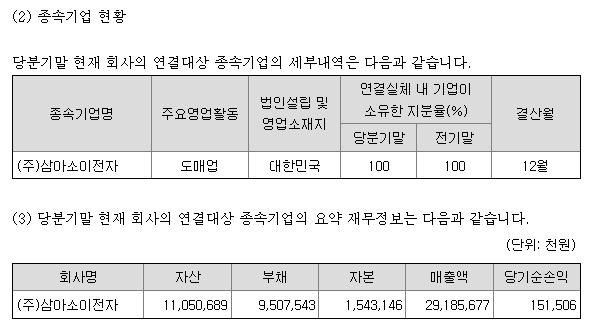

삼아소이전자즌 삼아알미늄 규모의 1/10 수준

2011년 액면분할

종속기업 흑자

금액은 작지만 전액 손실

토지 480억원

기계장치 1404억원

(신규업체 진입장벽이 비교적 높은 장치산업)

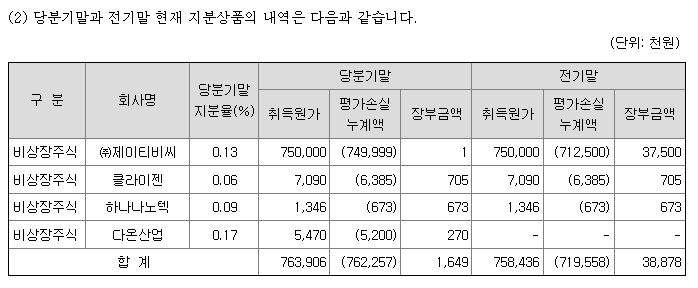

유형자산 총액 2620억원(취득금액 기준)

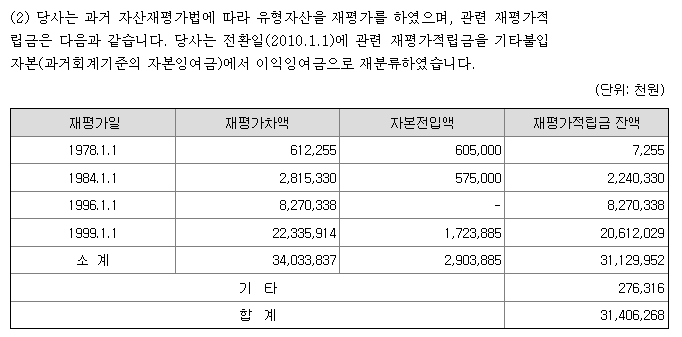

1999년 이후 재평가 내역 없음

배당수익은 많지 않다.

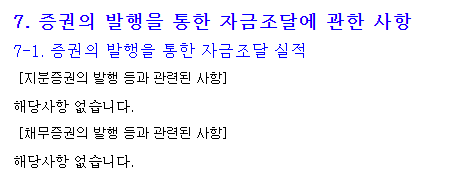

자금조달 실적이 없다. GOOD

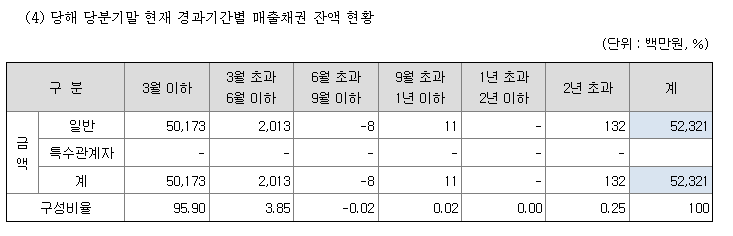

매출채권회수도 잘되고 있다.

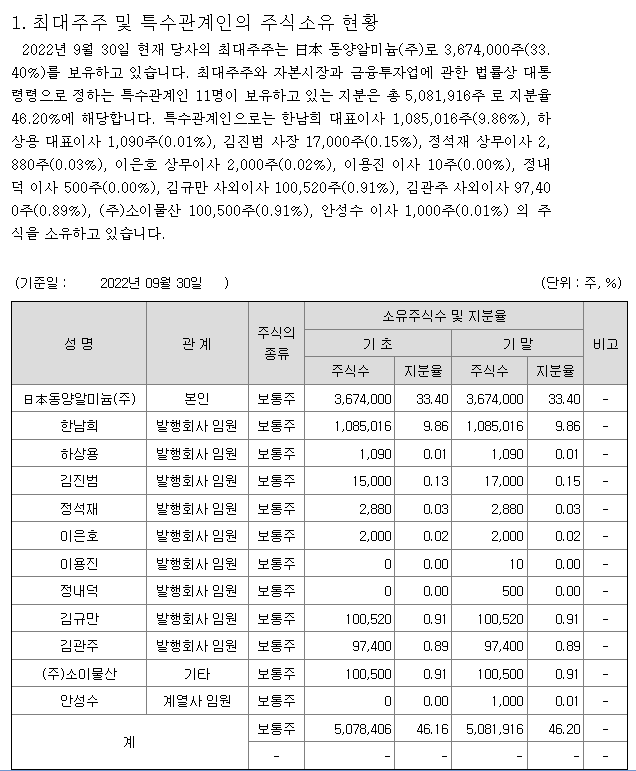

최대주주가 일본 회사 33.4% 지분 보유

특수관계인 지분 46%

경영참여 목적 지분 보유 중

직원수 소폭 증가

잉?

새로운 분기보고서 방식인가?

(처음 봄)

깔끔하다.

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 60. K-POP 다음 K-정수기? : 스톰테크(352090) 3,625원 투자등급 B (16) | 2024.09.30 |

|---|---|

| 26. 탄소테마주? - KC코트렐(119650) 투자등급 D (4) | 2024.09.28 |

| 28. 파킹통장 ETF - TIGER CD금리투자KIS(합성) (357870) 투자등급 C (2) | 2024.09.28 |

| 29. 멋진 호텔을 가진 기업..수익은 어떨까? - 아난티(025980) 투자등급 A? (13) | 2024.09.28 |

| 30. 세계 최고 메카트로닉스 방산기업 - 퍼스텍(010820) 투자등급 C (3) | 2024.09.28 |