| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 하이트진로

- 보해양조

- 147830

- SNT다이내믹스

- 610001

- 008970

- 메리츠인플레이션국채

- 예스코홀딩스

- 고려신용정보

- 쿠팡코카콜라

- 선박엔진주식

- 미원화학

- 실리콘투

- 한국쉘석유

- 해태제과주식

- 삼목에스폼

- 월배당ETF

- 제일일렉트릭

- 해태제과식품주식

- 인화정공

- KG이니시스

- tigercd

- 정다운

- 메리츠etn

- 베트남개발

- 에스엘에스바이오

- la산불수혜주

- 월분배etf

- 커버드콜etf

- TIGERETF

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

78. 미국 LA 산불 수혜주로 급등? (2) : 제룡산업(147830) 7,730원 투자등급 C+ 본문

78. 미국 LA 산불 수혜주로 급등? (2) : 제룡산업(147830) 7,730원 투자등급 C+

MRBOOK 2025. 1. 14. 09:05

제룡산업 선정이유 및 신문기사 분석

제룡산업도 지난 10일 장 마감 후 한국전기공업협동조합과 초고압직류송전기(HVDC) 애자 및 전선 금구류 공급계약(1/10 기사/222억원 규모/23년 매출 54% 금액)을 체결했다고 공시했다.

이에 더해 미국 LA 산불이 더욱 확산하자 재건 테마주로 묶이며 전력설비주 전반이 상승세를 보이고 있다.

미국 LA산불 수혜주로 금일 상한가로 간 종목이다.

(제일일렉트릭은 어제 상한가, 금일 12% 상승)

미국 산불과 관련이 있을까?

매출만 먼저 체크해보면..

100% 내수 기업으로 관련성은 매우 낮다.

대규모 매출 계약에 LA 산불이 더해져 호재로 작용해 상한가? 테마를 타고 내일도 상한가로?

24.10.21 기사..100% 내수기업이 미국 관련 호재에 강세? 갸우뚱..

한전과 거래가 있을까?

한전KDN과 개발 협력 기사가 있다.

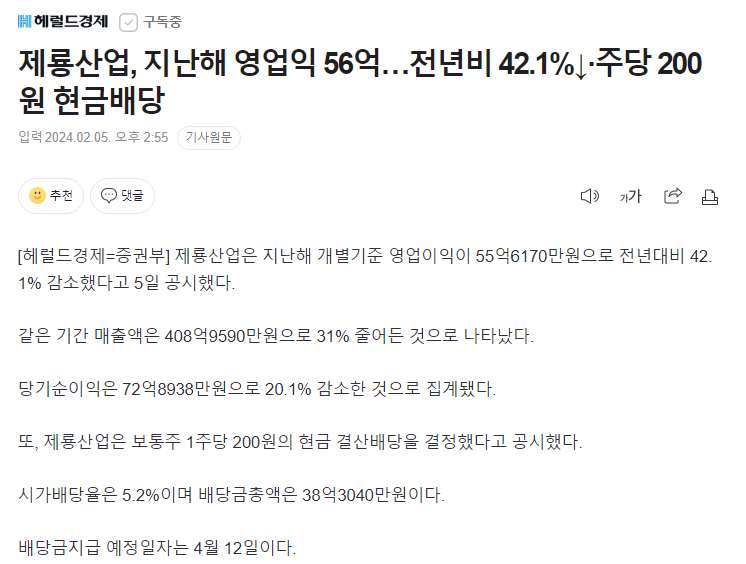

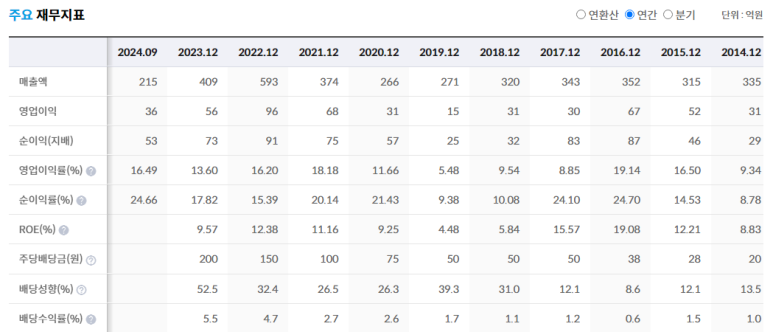

23년 실적은 별로 좋지 않았다.

24년 실적도 23년 수준보다 더 좋지는 않을듯해 보인다.

24년 전력 테마주와 25년 초 운좋게(?) LA산불로 급등한 종목으로 판단된다.

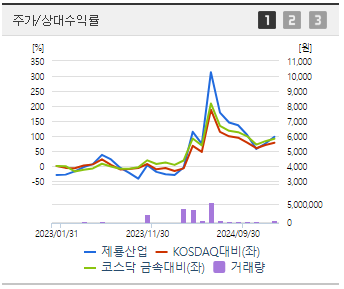

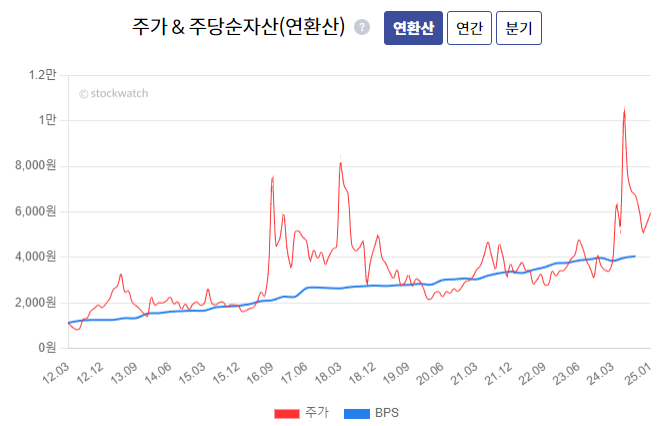

제룡산업 차트 분석

10년 차트

지난 10년 동안 1만원 이하 수준 등락이었다.

5년 차트

최근 5년은 23년까지 5천원 아래 보합권에서 24년 급등 후 급락하였다. (전력테마주 영향)

3년 차트

5년과 비슷하다.

1년 차트

실적이 뒷받침되지 않는 테마 상승은 다시 제자리로?

3개월 차트

하락세를 보이다 LA산불 호재로 급등했다.

23,24년 실적이 그다지 좋지 않기에 다시 예전 5천원 수준 주가로 돌아갈거란 예상을 해본다.

(1회성 LA산불 호재 외 또 다른 호재가 없다면..)

제룡산업 기업 분석

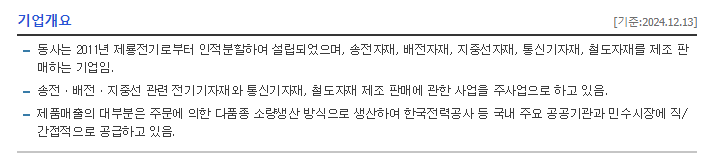

기업개요

2011년 제룡전기로부터 인적분할 설립

제룡전기의 최근 실적과 주가 차트는 좋다.

송전/배전/지중선/통신선/철도 자재 제조 판매

제품 매출 대부분은 주문 다품종 소량생산방식 생산

한국전력공사 등 국내 주요 공공기관 민수시장 직/간접 공급

(궁금했던 한전과의 거래는 있다)

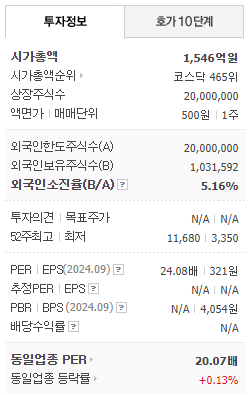

투자정보

시총 1546억원 / 코스닥 465위

주식수 2천만주 / 액면가 500원

PER 24배 / PBR ??

코스닥과 동행?

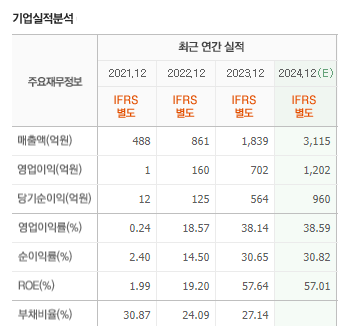

기업실적분석

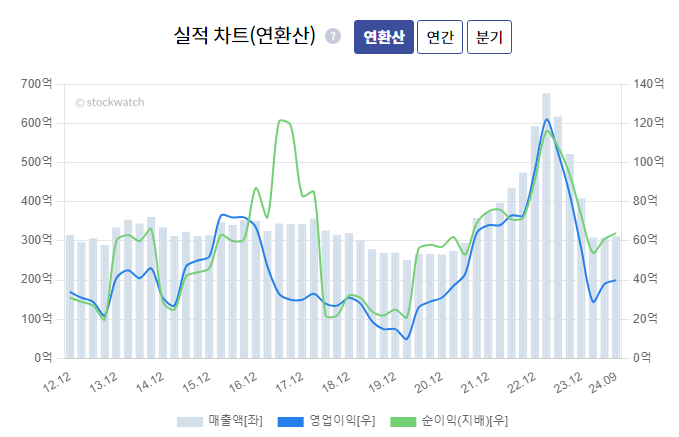

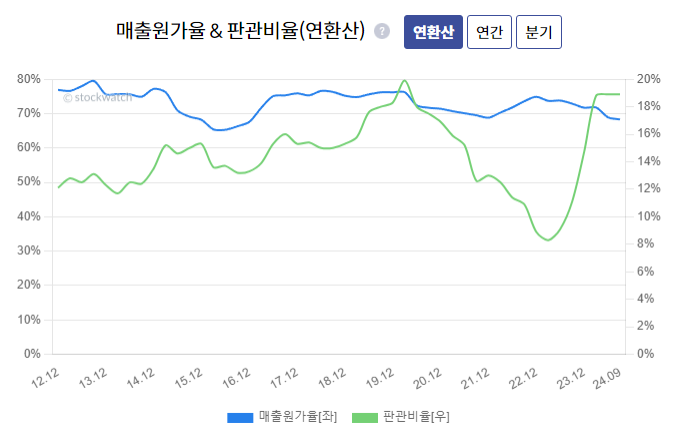

매출이 상승세가 아니다.

영업이익도 100억원 아래에서 등락

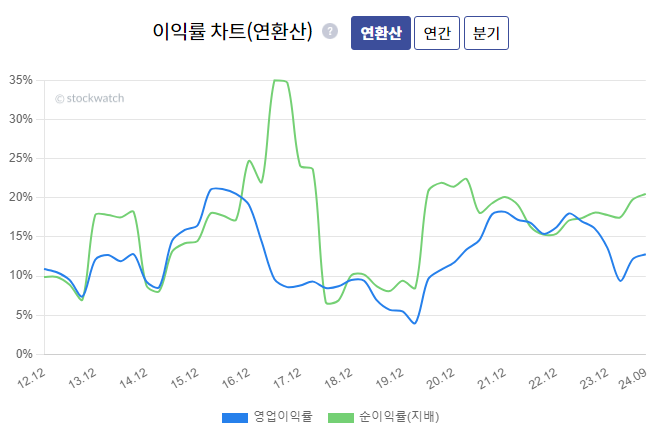

영업이익률 두자리수?(제조업인데?)

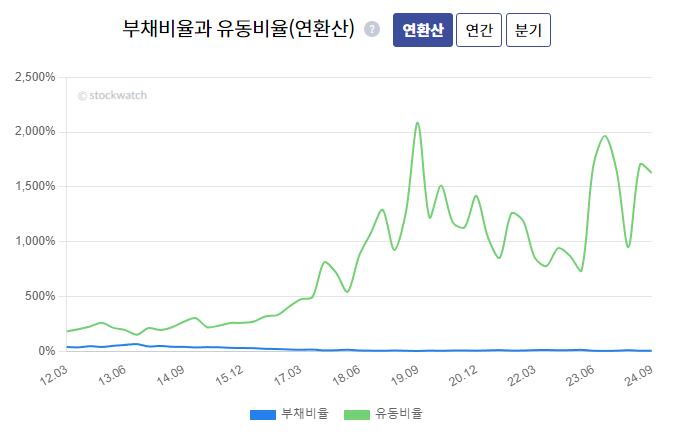

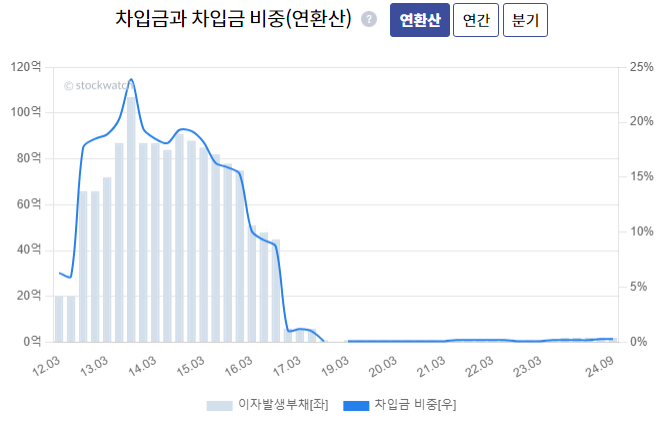

부채비율 10%이하로 무차입 경영 수준

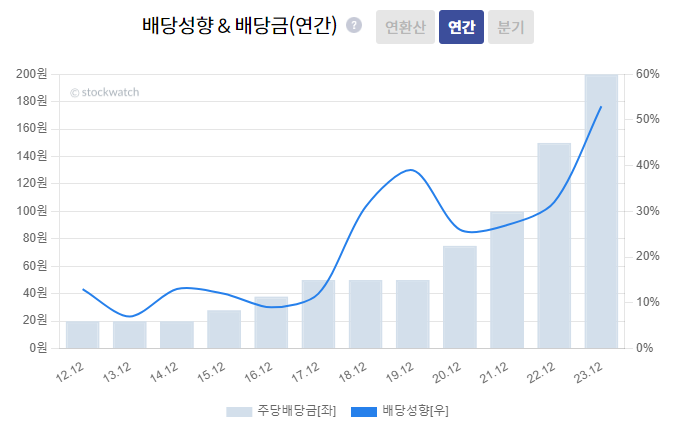

배당은 증가하고 있다. 굿

아이투자 스톡워치

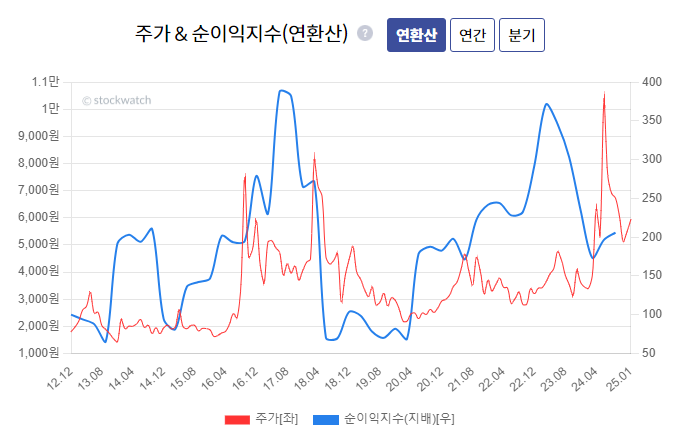

최근 급등으로 지난 5년 대비 고평가 수준이다.

등락폭이 크지만 장기 주가는 상승했다.

상위 13% 종목

수익성 100점?(영업이익률 두자리수라서?)

안전성 92점은 부채비율이 매우 낮으니 인정!

최근 급등 후 급락세로 적정주가보다는 높은 주가 수준이다.

성장이 아닌 유지 수준의 기업으로 보인다.

(매출과 이익 성장의 한계? 자회사라서? 주문형 비즈 모델로 인해? 한전 등에 종속으로 인해?)

22년 실적 상승 후 다시 제자리로 돌아왔다.

두자리수 이익률은 유지하나 등락폭이 크다.

22,23년 이익 급증은 판관비 감소가 주이유?

이익 증가 후 주가가 후행하는 모습을 보였다.

부채비율 10% 이하에 유동비율이 1000%가 넘는다. 무차입 경영 수준이다.

차입금이 거의 없다.

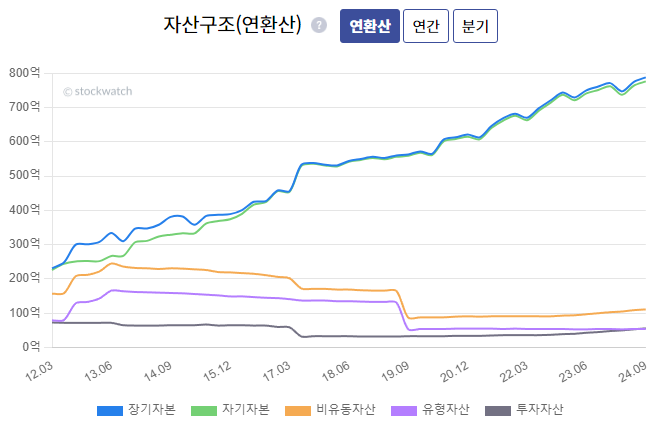

장기자본, 자기자본의 착실한 성장세

당좌자산 지속 증가(유동비율이 좋은 이유)

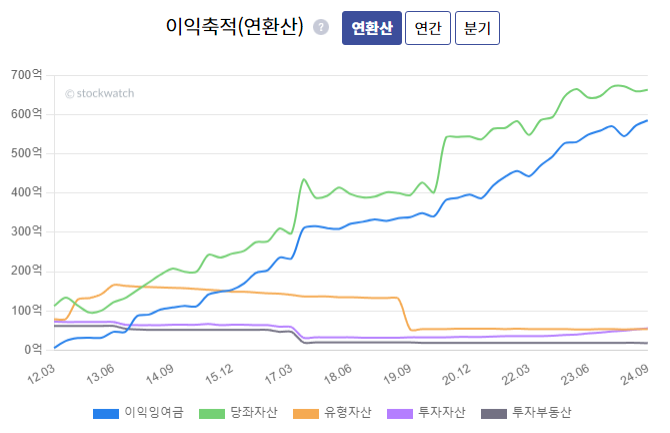

적자가 없어 이익잉여금 지속 증가

배당금은 지속 증가했다. 굿

배당성향도 증가하고 있다.

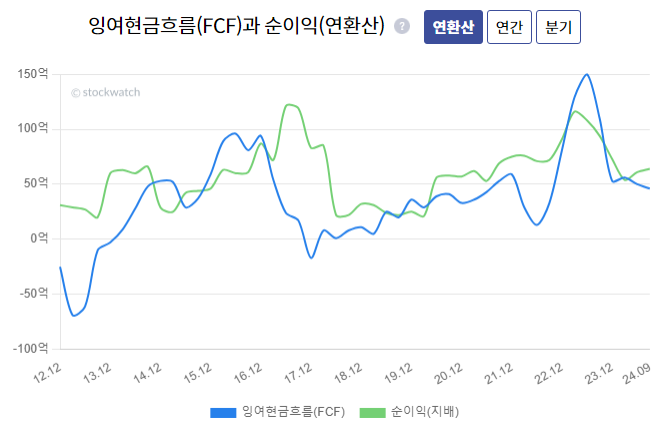

잉여현금흐름도 플러스다.

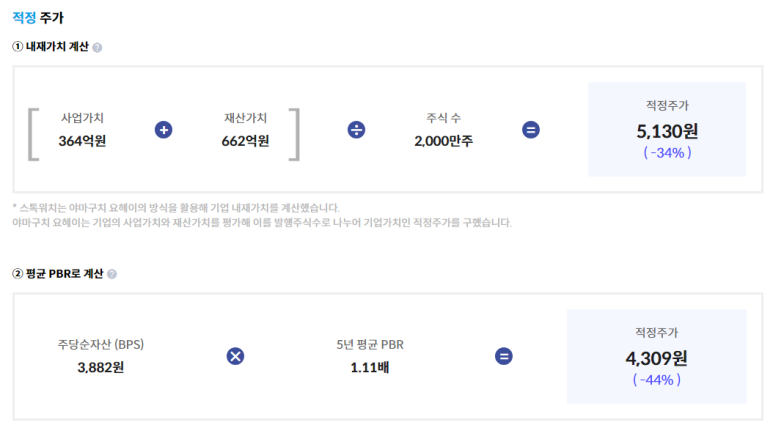

BPS로 다시 주가가 회귀하면 5천원 수준이 된다.

종목분석

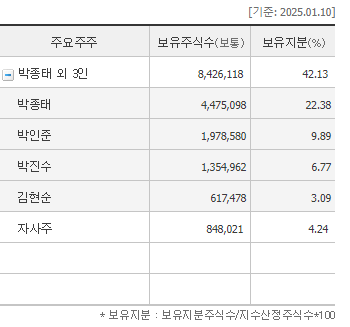

주요주주 지분 46%

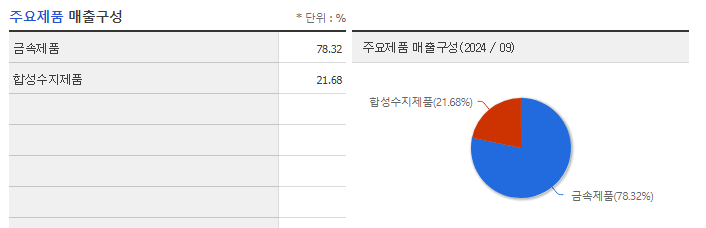

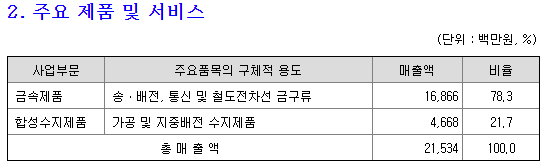

매출비중 금속제품 78% 합성수지제품 22%

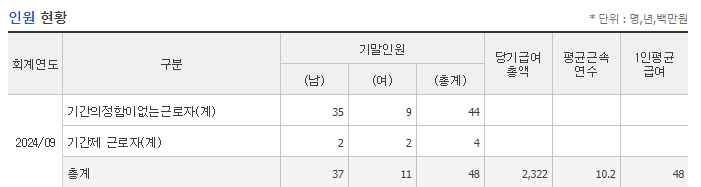

직원수 48명

23년 매출 409억원

직원 1인당 매출 8.5억원

(영업이익률 대략 15% 면 1.2억원)

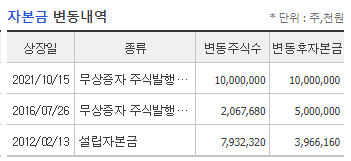

21년 무상증자

깔끔하다.

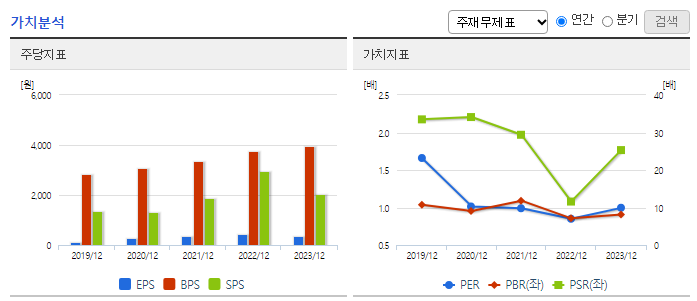

19~23년 지표

전자공시

24년 배당 200원

제룡산업 홈페이지 분석

회사홈페이지

전력탑 등에 사용되는 부품들이다.

제룡산업 사업보고서 분석

사업보고서 파일

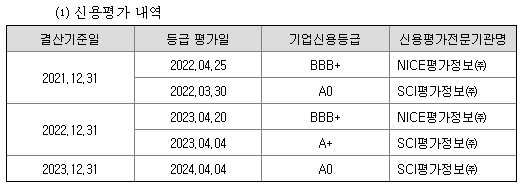

신용등급은 좋아지고 있다.

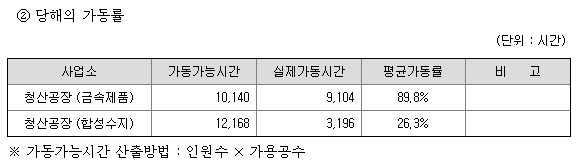

금속제품 가동율 90%

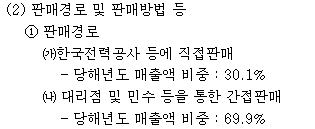

한전 납품 매출 비중 30%

전력산업 최종 수요처 한국전력공사가 기자재 수요 결정, 정부 정책 영향

봄, 가을 집중 공사 시행 수요 증가

기산산업 특성 보유 기초수요 유지

비교적 안정적인 산업 / 완전경쟁 시장 구조

저가 수입산 대비 품질 유지

전력선 비접촉 간접활선자재에 대한 국내 선두주자

제룡산업 핵심사항 / 리스크 / MR 투자등급

핵심사항

매출은 내수 100%로 미국 LA 산불 직접적 수혜주는 아니다. (전후방 산업 수혜는 가능할지도..)

무차입 경영 안정적인 전력계통 기업

매출, 이익 주가 변동폭은 크나 전반적으로 괜찮은 기업(흑자 지속 유지 중)

최근 전력 테마로 상승하였으나 이전 주가 수준으로 돌아갈 가능성이 높아 보임

(전력 테마가 지속된다면 일시적 추가 상승은 가능)

리스크

주요 매출처 한전 등 수요 감소

(전력계통 산업은 큰 변화는 없다)

국내 매출 100%와 주문형 사업으로 제한적 성장

최근 급등에 따른 주가 재하락(이전 주가 수준)

MR 투자등급

(A/B 매수, C 중립, D/F 매도)

C+

등급 멘트

이전 주식분석 포스팅

77. 미국 LA 산불 수혜주로 급등? : 제일일렉트릭(199820) 11,500원 투자등급 C+

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 79. 스노우피크 저가 매수 기회? : 감성코퍼레이션(036620) 3,145원 투자등급 B (5) | 2025.02.09 |

|---|---|

| 79. 영업이익률 30% 기업이 있다? : 티앤엘(340570) 78,300원 투자등급 A (7) | 2025.02.01 |

| 77. 미국 LA 산불 수혜주로 급등?(1) : 제일일렉트릭(199820) 11,500원 투자등급 C+ (1) | 2025.01.14 |

| 76. TIGER 월분배 ETF 1년 수익률 TOP 5 (1) | 2025.01.09 |

| 75. 미국 금리 상승 끝물이면? : 메리츠 3X 레버리지 미국채 10년 ETN(610075) 53,645원 투자등급 C (2) | 2025.01.09 |