| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 커버드콜etf

- 에스엘에스바이오

- 해태제과주식

- KG이니시스

- TIGERETF

- 610001

- SNT다이내믹스

- 147830

- 고려신용정보

- 실리콘투

- 인화정공

- 제일일렉트릭

- 메리츠etn

- 베트남개발

- la산불수혜주

- tigercd

- 보해양조

- 월배당ETF

- 월분배etf

- 예스코홀딩스

- 정다운

- 메리츠인플레이션국채

- 해태제과식품주식

- 쿠팡코카콜라

- 선박엔진주식

- 한국쉘석유

- 008970

- 삼목에스폼

- 미원화학

- 하이트진로

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

83. 세상에서 제일 저렴한 방산주? : 풍산(103140) 57,000원 투자등급 B 본문

풍산 선정이유 및 신문기사 분석

25년 2월 23일

러시아·우크라이나 전쟁에 이은 중동 전쟁 격화로 반사 이익을 누리는 기업이 있다. 방산 사업을 주력으로 하는 풍산이다. 증권가에선 풍산이 지난해 사상 최대 실적을 기록한 데 이어 올해도 신규 수주 등에 기반한 성장세를 이어갈 것으로 전망했다.

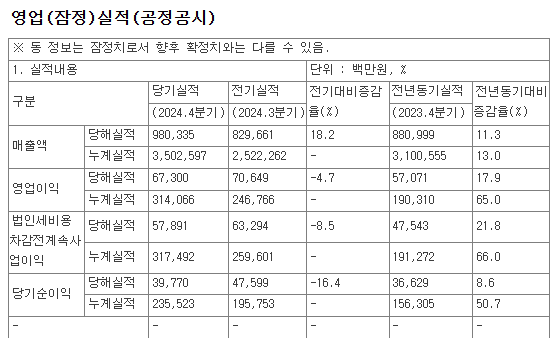

23일 금융투자업계에 따르면 풍산의 지난해 매출액은 4조 5544억 원으로 전년 대비 10.4% 증가했다. 영업이익은 같은 기간 41.6% 늘어난 3237억 원, 순이익은 50.9% 급증한 2360억 원이다.

사업별로 방산 부문 매출은 지난해 1조 1791억 원으로 전년 대비 19% 증가한 것으로 집계됐다. 방산 부문은 풍산의 영업이익에서 74%(3년 평균)의 비중을 차지하고 있다.

풍산은 올해부터 2029년까지 5년간 한화에어로스페이스에 3585억 원 규모 대구경 포탄을 납품한다. 이는 2023년(1647억 원 규모) 이후 두 번째 수주다. 풍산은 이에 맞춰 올해 155mm 대구경 포탄 등 생산 능력을 확대할 계획이다.

25년 2월

"올해 방산 매출 비중 80% 달할것"

“한국 포함 글로벌 방산 종목의 평균 선행 PER(주가수익비율)이 약 20배지만 풍산은 7∼8배 수준으로 거래된다”

“세상에서 가장 싼 방산주라고 볼 수 있고 밸류에이션(기업가치 평가) 부담이 없다”

25년 2월

“방산 관련 우려도 저날 한화에어로스페이스 향 수주로 일부 해소되었다고 판단하며 추후 현대로템 향 추가 수주 가능성도 높다”

24년 12월

풍산은 방위사업청과 대구경탄약류 공급 계약을 체결했다고 24일 공시했다.

계약금액은 3703억6170만원이며, 이는 지난해 매출액 대비 9.0%에 해당한다. 계약기간은 전날부터 2027년 11월26일까지다.

24년 7월 목표주가 8만원

24년 5월

미국-러시아 협상으로 우크라이나 전쟁이 끝날수 있지만 방산 수혜주의 하나로 선정했다.

풍산 차트 분석

10년 차트

등락이 있었지만 2만원대에서 5만원 이상대로 상승했다.

5년 차트

5년 4배 이상 상승했다.

3년 차트

3년 3배 정도 상승했다.

1년 차트

급등, 등락 후 5만원 수준 보합추세이다.

3개월 차트

최근 3개월 50% 정도 상승했다.

(호실적 반영?)

풍산 기업 분석

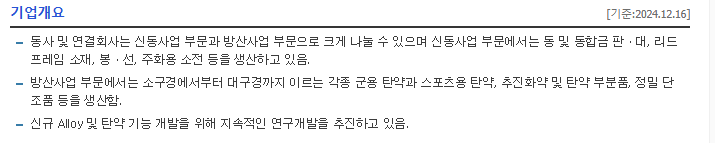

기업개요

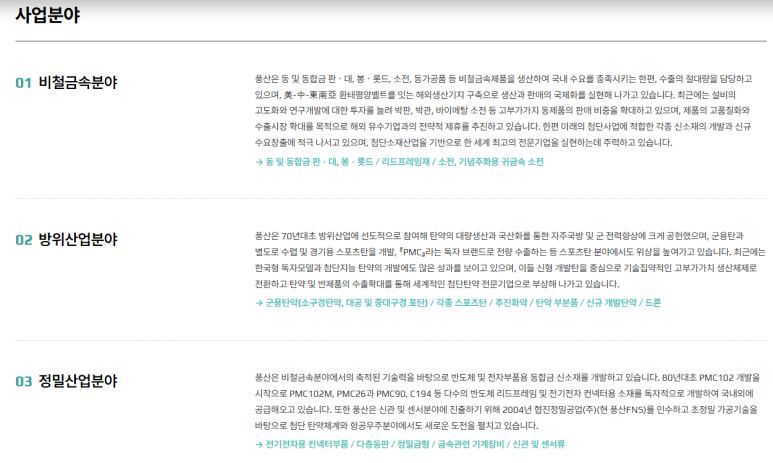

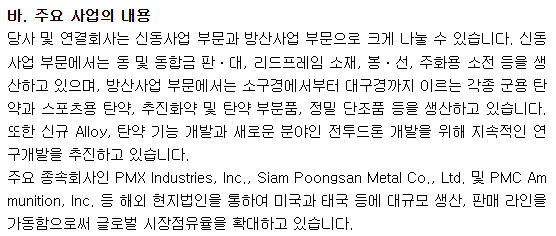

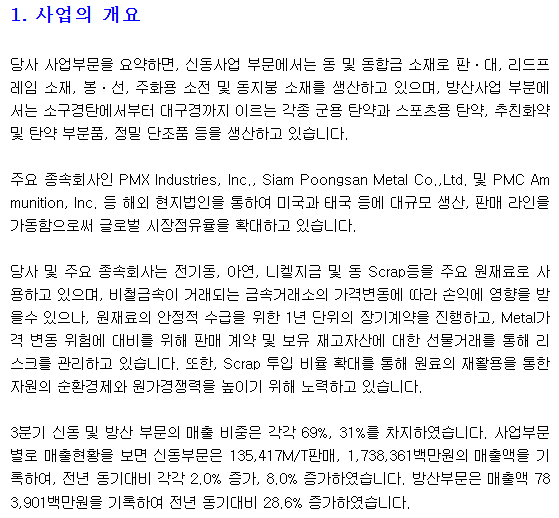

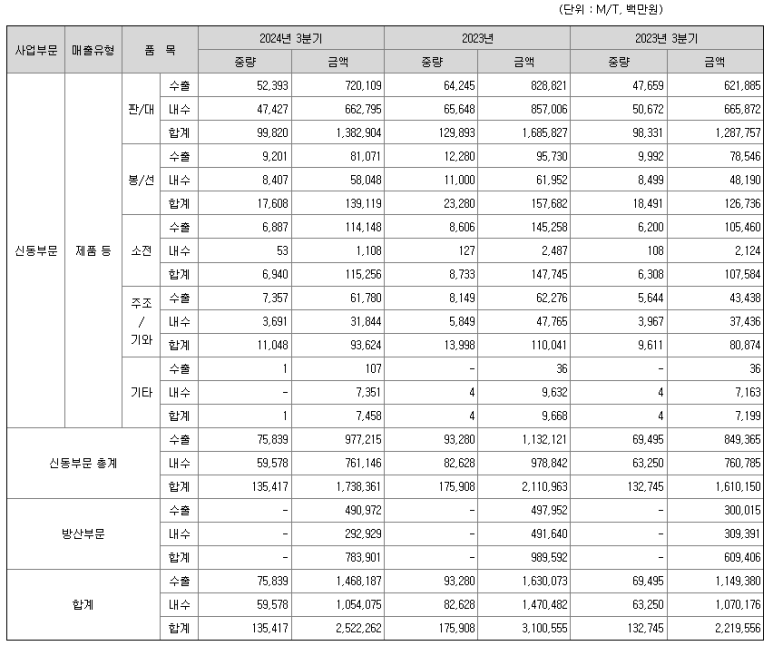

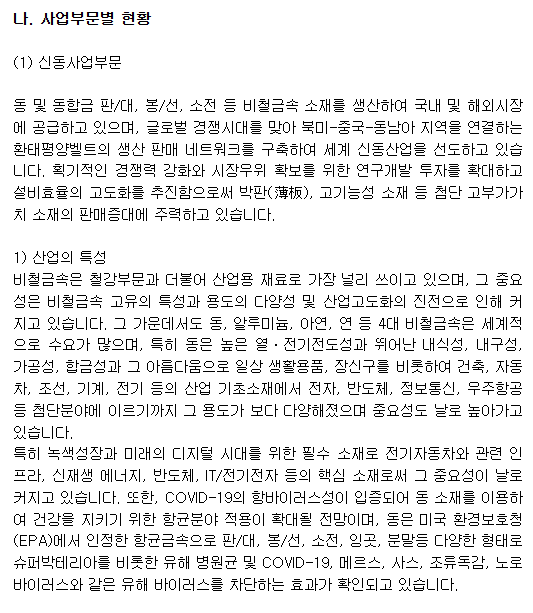

신동사업 & 방산사업 부문

신동사업 : 동 및 동합금 판, 대/리드 프레임 소재, 봉/선/주화용 소전 등 생산

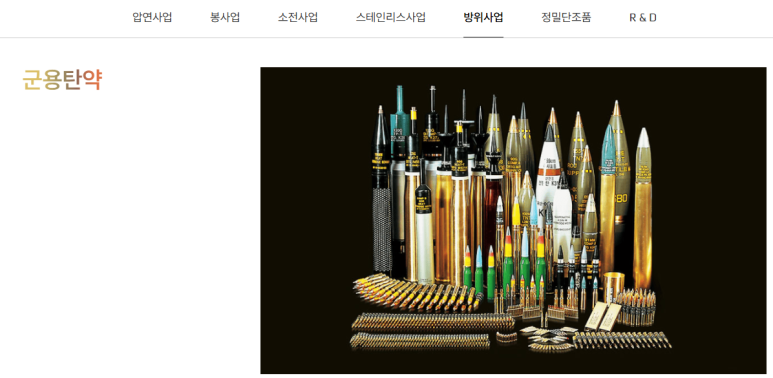

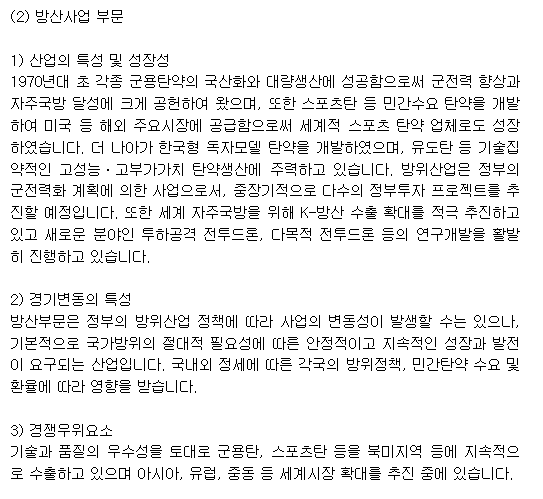

방산사업 : 소~대구경 각종 군용 탄약, 스포츠용 탄약, 추진화약 및 탄약부분품, 정밀 단조품 등 생산

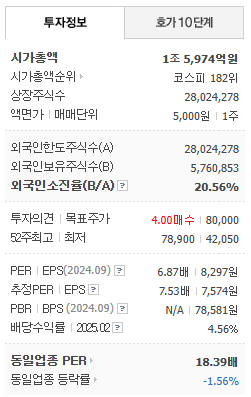

투자정보

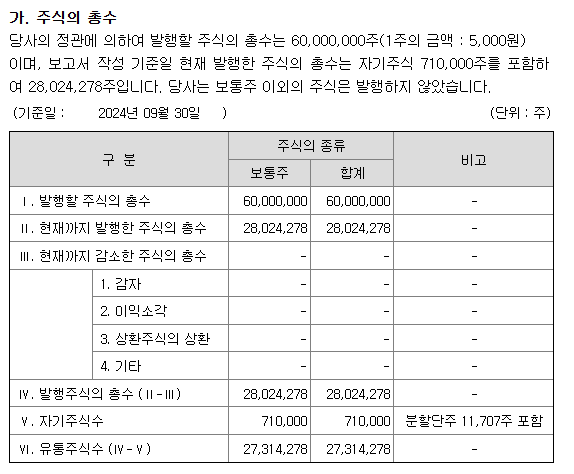

시총 1조5974억원/액면가 5천원

주식수 28백만주

PER 6.9배

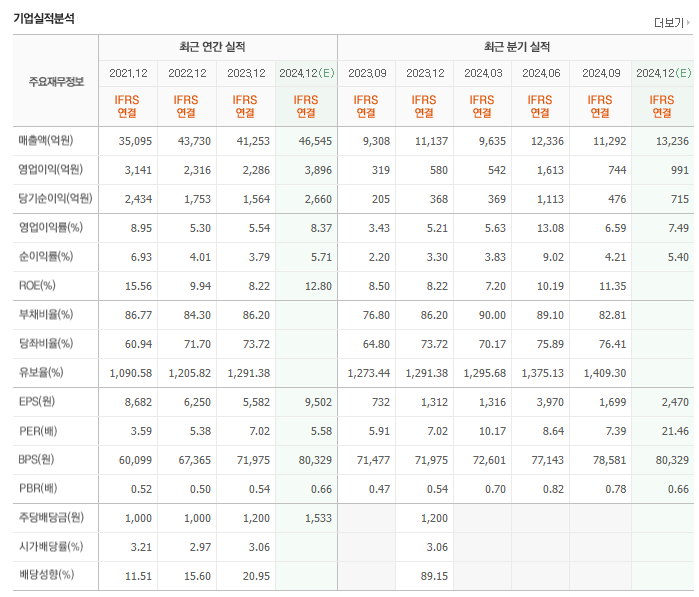

기업실적분석

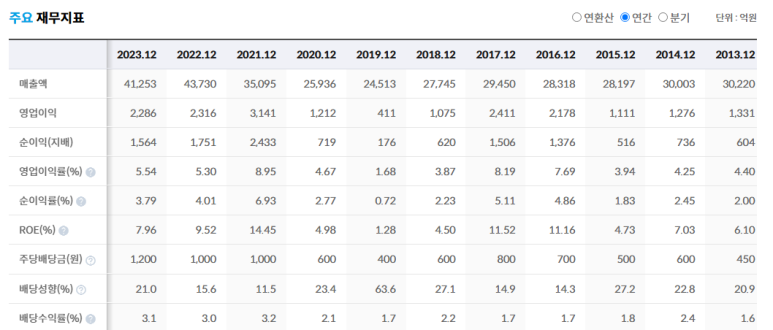

매출, 이익, 배당 모두 좋다.

아이투자 스톡워치

5년 PER의 절반 7.1배

주당배당금 24년 2600원

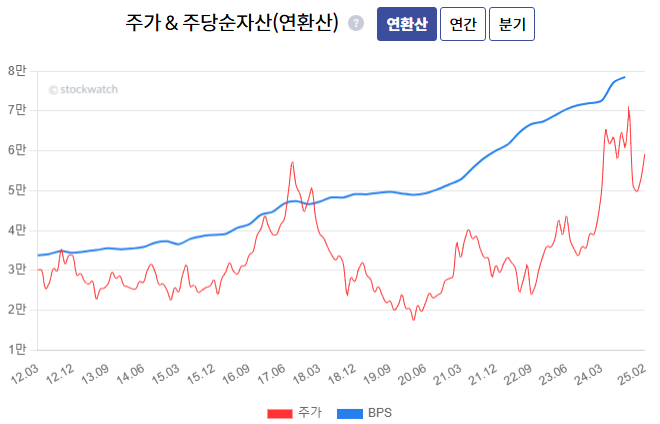

장기보유했다면 6만원에서 2만원 아래로, 5만원에서 2.5만원으로..

견디며 기다리기는 힘들었을 듯하다.

상위 17%

성장성 87점 수익성 80점

(배당매력 44점으로 가장 낮다)

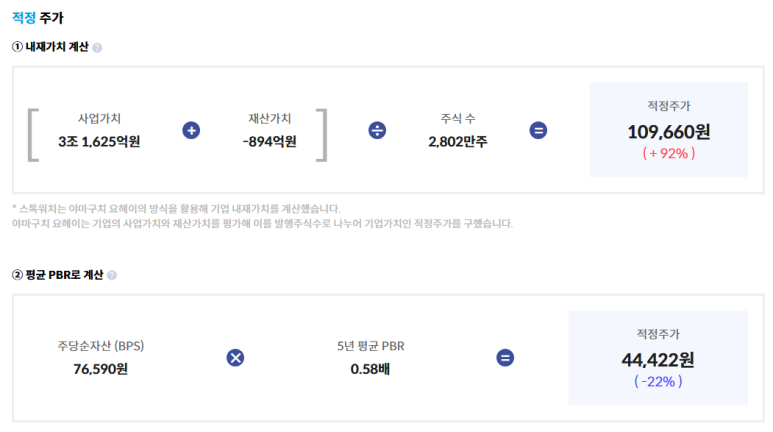

적정주가 11만원~4만원대..폭이 크다.

(현재주가는 5만원대)

매출, 이익에 변동이 있다. (지속 상승은 아님)

주가도 이에 따라 움직였다. (실적 전망을 맞혀야 하는 종목?)

사거리연장탄 양산 개시(1.1조 계약)

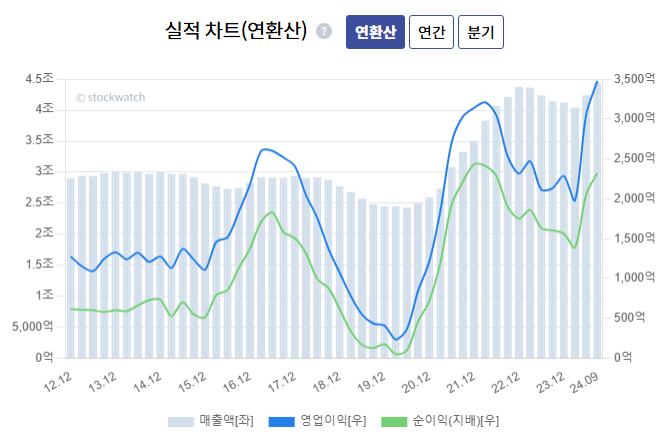

21년 즈음부터 매출, 이익이 개선되는 모양새이다.

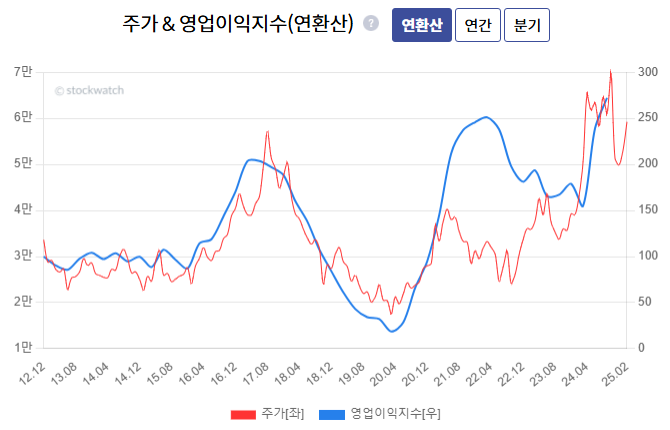

주가는 영업이익에 동행한다.

(순이익과도 비슷하다)

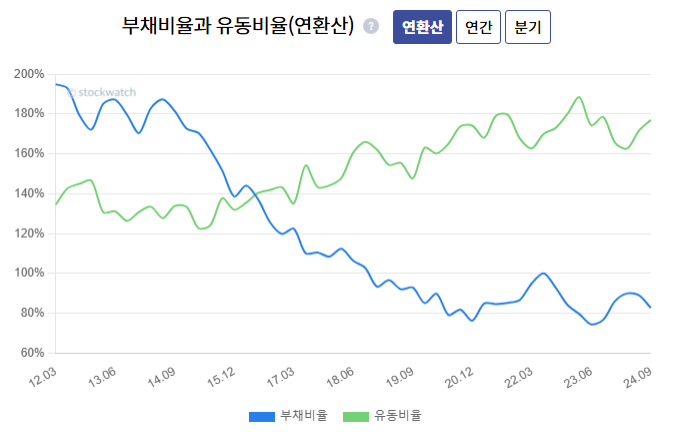

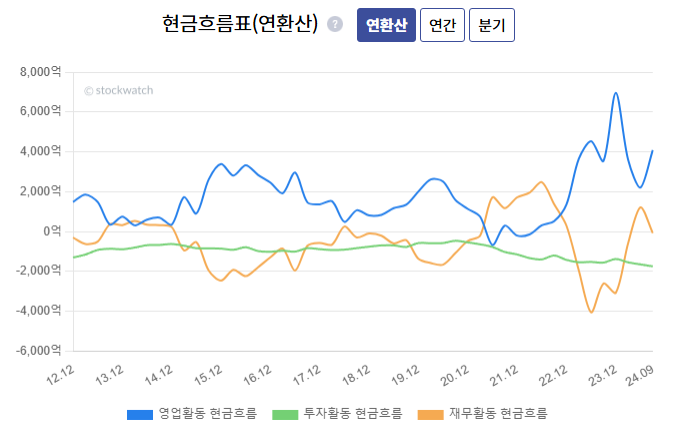

유동비율 증가 부채비율 감소..Good!

좋은 자산구조이다.

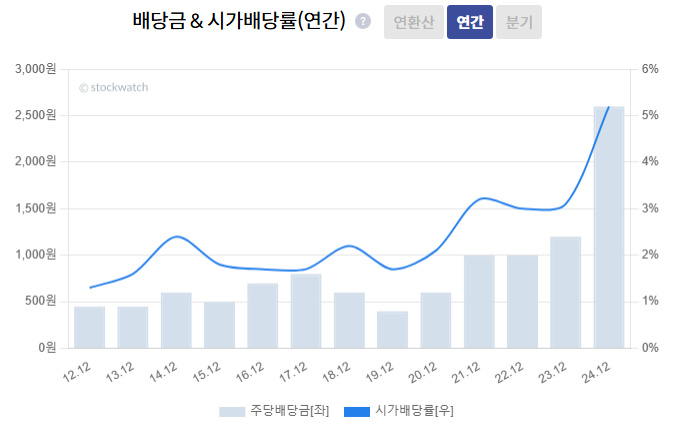

24년 배당 급증 2600원

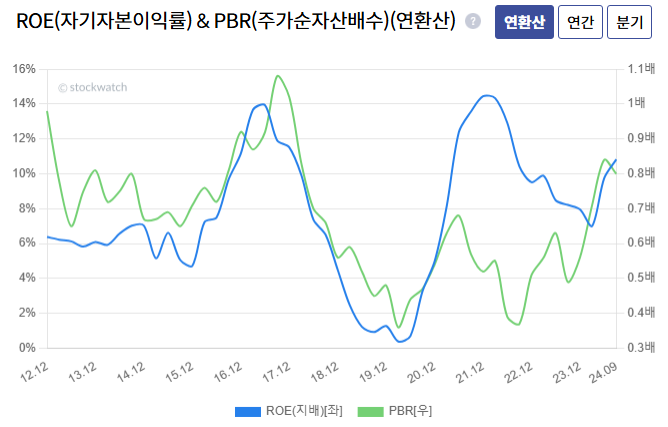

ROE와 PBR 동행?

이상없다.

종목분석

주가가 BPS로 올라간다면 8만원 수준이 된다.

(언제??)

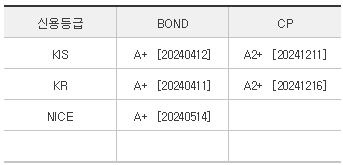

신용등급 A+

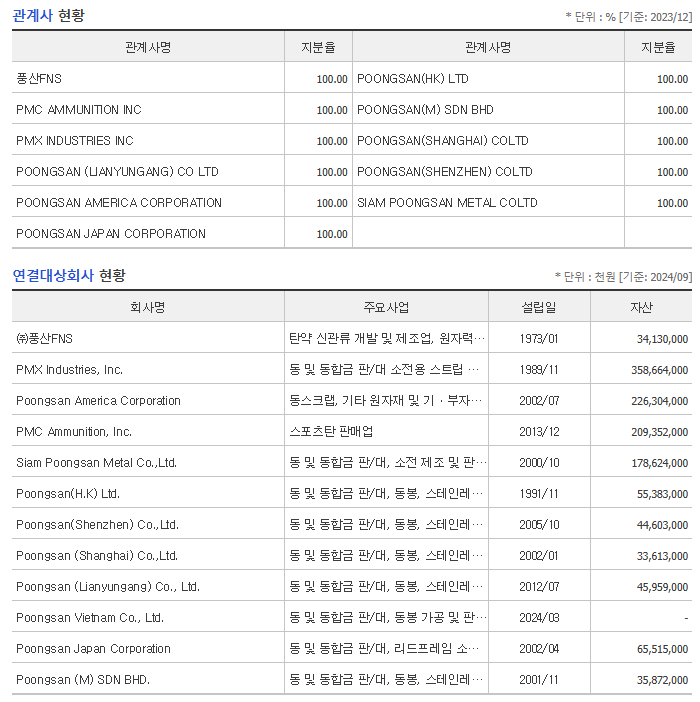

주요주주 지분 49%

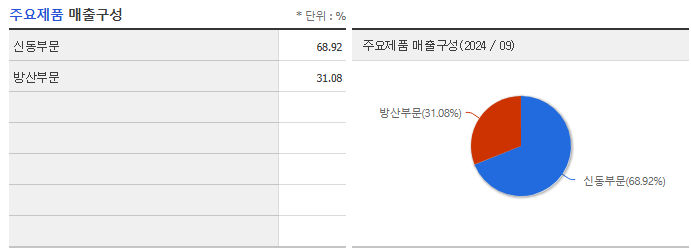

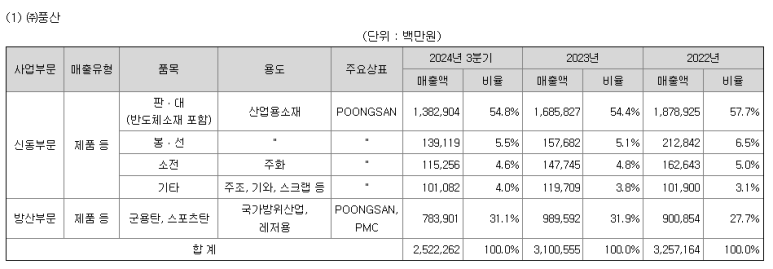

방산 31% 신동 69%

(의외로 신동 매출 비중이 2배 이상 더 많다)

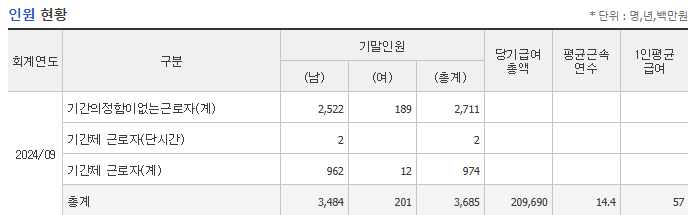

직원수 3685명

24년 매출 4조 6천억원

직원 1인당 매출 12.6억원

많다.

전자공시

특이 공시는 없다.

풍산 홈페이지 분석

1968년 설립

풍산 사업보고서 분석

사업보고서 파일

25년 영업전망(매출 감소?)

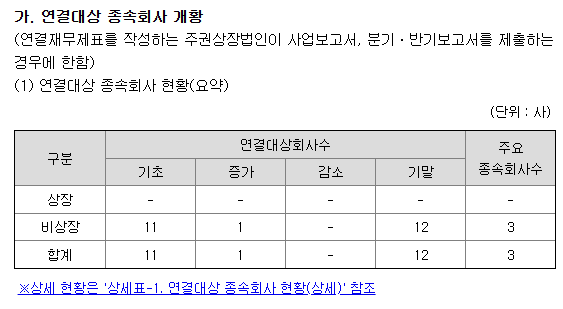

비상장 12개

08년 인적분할로 설립

주요사업

주식 총수

비철금속 거래 금속거래소 가격 변동에 손익 영향

1년 단위 장기계약 / 선물거래 리스크 관리

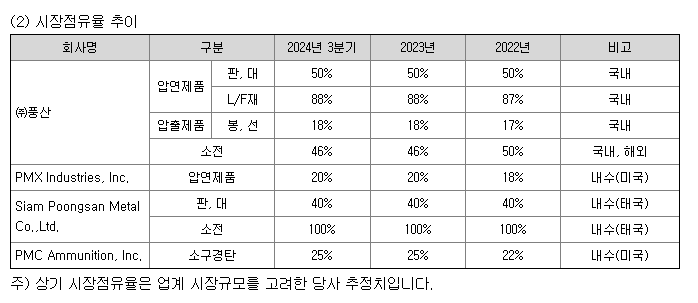

방산 비중 30% 수준(변동 없음)

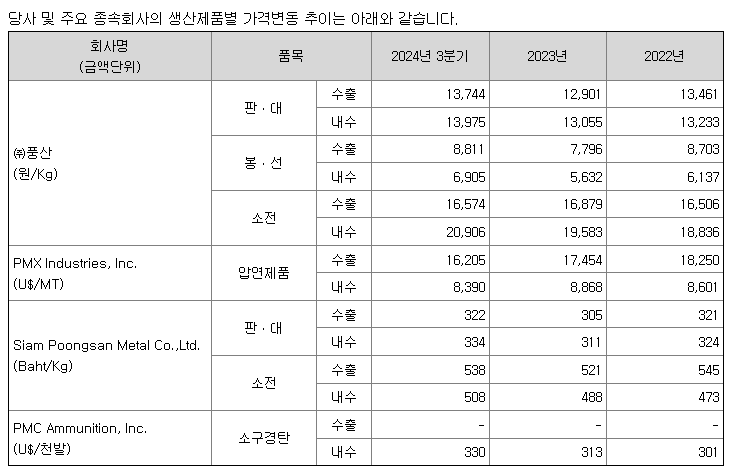

생산제품 가격 변동

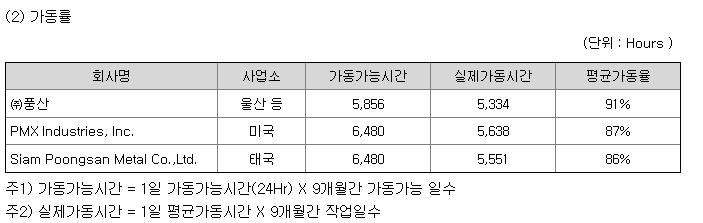

가동률 91%..풀가동 수준이다.

(24년 3분기 기준) 수출 : 내수 = 58 : 42

(23년 연간 기준) 수출 : 내수 = 53 : 47

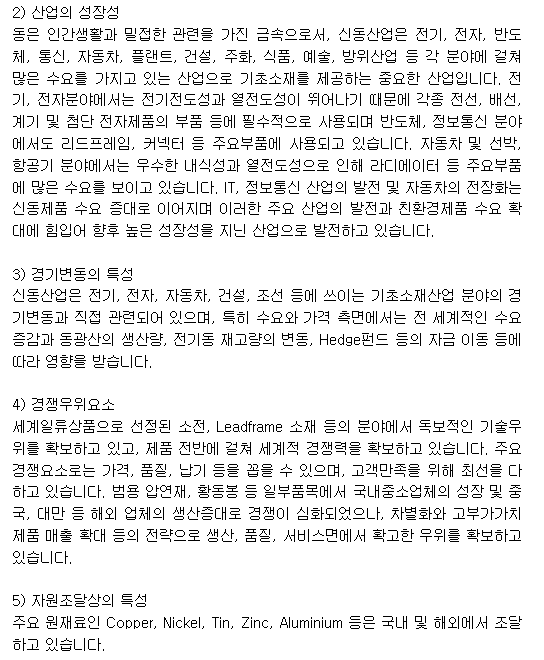

향후 높은 성장성 지닌 산업

세계일류상품 소전 등 세계적 경쟁력 확보

주요경쟁요소 가격, 품질, 납기

각국 방위정책, 민간탄약수요 및 환율에 영향

당사 추정치

풍산 핵심사항 / 리스크 / MR 투자등급

핵심사항

방산 매출 비중 30%의 방산수혜주

구리 등 해외 원자재 가격에 영향을 받는 종목

방산 기업 중 가장 저렴 평가 종목(애널 판단)

(10년 장기 보유시 5배 이상 상승)

리스크

구리 등 해외원자재 가격(예측 어려움)에 따른 주가 변동

러-우 전쟁 종료 추진에 따르 방산 테마 인기 하락

장기 추세에서의 폭락 추세 있음(최대 50% 이상 하락)

MR 투자등급((A/B 매수, C 중립, D/F 매도)

B

방산 수혜주이나 예측이 어려운 구리 등 원자재 가격에 영향을 더 받는 것으로 보임

장기적 관점에서 꾸준히 상승 가능성이 높은 종목임

(단, 폭락에 대한 인내가 필요해 보임)

이전 주식분석 포스팅

82. 추억의 해태제과 주가의 부활은 가능할까? : 해태제과식품(101530) 6,150원 투자등급 B

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 85. 트럼프발 조선업 수혜주? : 케이에스피(073010) 4,140원 투자등급 A (1) | 2025.03.10 |

|---|---|

| 84. 트럼프 알래스카 LNG 수혜주로 상한가? : 동양철관(008970) 1,006원 투자등급 C+ (3) | 2025.03.07 |

| MR 금융주식연구소 분석 81개 주식종목 체크 (31~40) : 적중률 90% (2) | 2025.02.24 |

| MR 금융주식연구소 분석 81개 주식종목 체크 (21~30) : 적중률 90% (2) | 2025.02.23 |

| MR 금융주식연구소 분석 81개 주식종목 체크 (11~20) : 적중률 60% (0) | 2025.02.23 |