| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 에스엘에스바이오

- 메리츠etn

- 008970

- 쿠팡코카콜라

- 제일일렉트릭

- 월배당ETF

- 실리콘투

- la산불수혜주

- 미원화학

- 정다운

- 한국쉘석유

- 610001

- 해태제과식품주식

- 인화정공

- 월분배etf

- 예스코홀딩스

- tigercd

- 보해양조

- 고려신용정보

- 하이트진로

- 삼목에스폼

- 147830

- TIGERETF

- SNT다이내믹스

- 베트남개발

- 선박엔진주식

- KG이니시스

- 메리츠인플레이션국채

- 커버드콜etf

- 해태제과주식

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

61. 우량 소형주 20선 중 2등? : 하이비젼시스템(126700) 16,480원 투자등급 A 본문

61. 우량 소형주 20선 중 2등? : 하이비젼시스템(126700) 16,480원 투자등급 A

MRBOOK 2024. 10. 22. 21:39

24.10.22

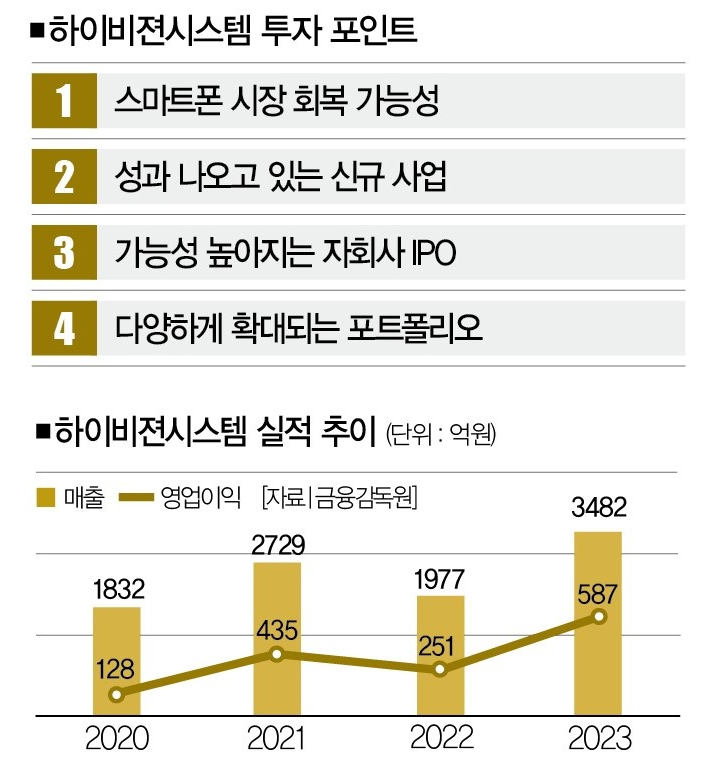

하이비젼시스템 신문기사 분석

- 작은 기업에 투자하라.

- 성장주에 투자하라.

- 기술이 흘러가는 곳에 투자하라.

- 시장 타이밍을 제려고 하지 마라.

소형주 투자의 대가 랄프웬저의 조언이다.

아이투자 뉴스레터에서 우량소형주 20선 중 하이비젼시스템이 좋아보여

분석 종목으로 선정했다.

최근 뉴스

자회사 큐비콘(IPO 준비)

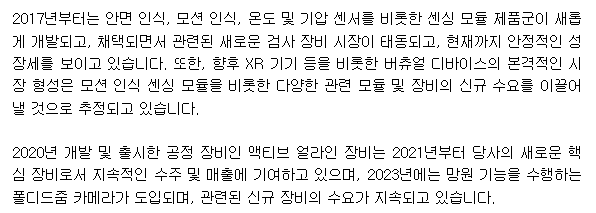

스마트폰 시장이 커질수록 성장하는 기업

카메라 검사장비 비중 하락 / 2차전지 검사장비 비중 상승

목표주가 3만원 제시

하이비젼시스템 차트 분석

10년 차트

천원대에서 3만원까지 등락이 있지만 전체적으로 우상향 추세를 보이고 있다. 굿!

5년 차트

최고가 2만원 후반대 대비 40% 정도 하락하였다.

(실적은 좋은데 주가는 하락?)

3년 차트

3년 최저가 14천원대에 가까워졌다.

1년 차트

최근 1년 최저가에 근접하였다.

(실적은 좋은데 주가는 하락추세?)

3개월 차트

최근 3개월 2만원 초반에서 1만원 중반으로 30% 정도 하락하였다.

(최근 3개월 동안 무슨 악재가? 공시, 기사를 보아도 특별히 큰 악재는 보이지 않는다. 이유없는 주가 하락은 매수 기회?)

하이비젼시스템 기업 분석

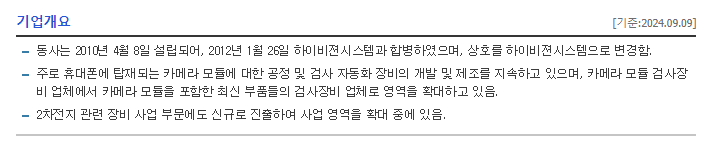

기업개요

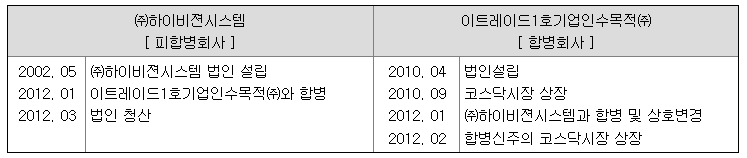

2010년 설립 / 2012년 하이비젼시스템과 합병

휴대폰 카메라 모듈 공정 및 검사 자동화 장비

2차전지 검사 장비 사업 신규 진출

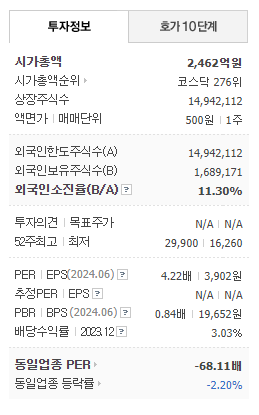

투자정보

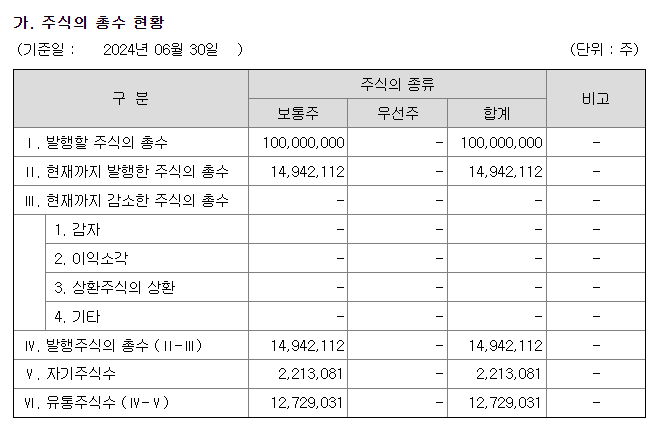

시총 2462억원 / 코스닥 276위 / 액면가 500원

주식수 1494만주 / PER 4.22배 PBR 0.84배

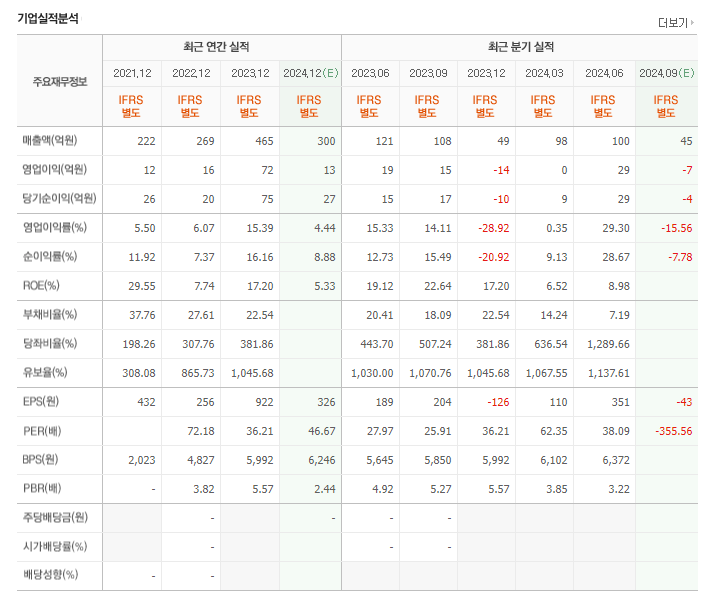

기업실적분석

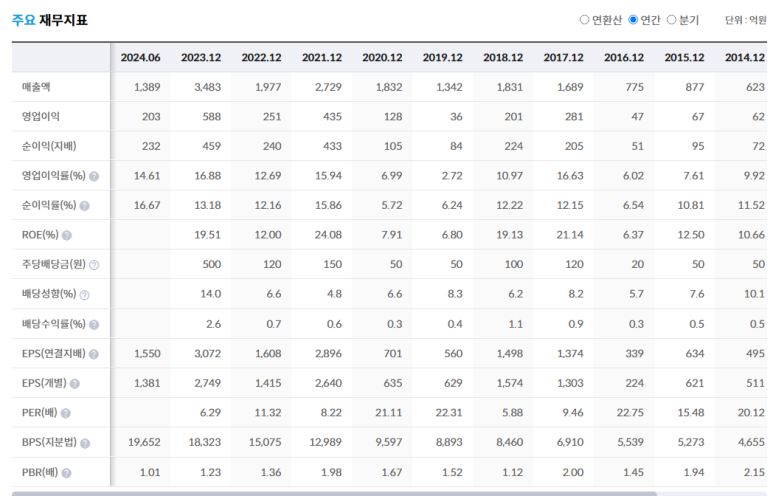

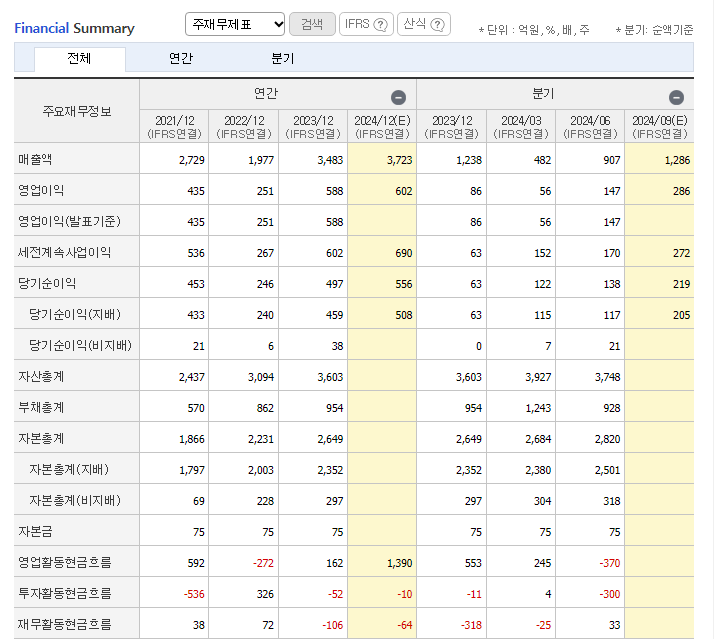

24년 반기 매출 1400억원(전년 반기 1700억원?)

이익, 이익률 등 주요지표가 좋다.

(최근 삼성전자 등 반도체업 하락에 따라 하락한 종목??)

삼성전자는 최근 3개월 8만원대에서 5만원대로 하락했다. (역시..t.t)

아이투자 스톡워치

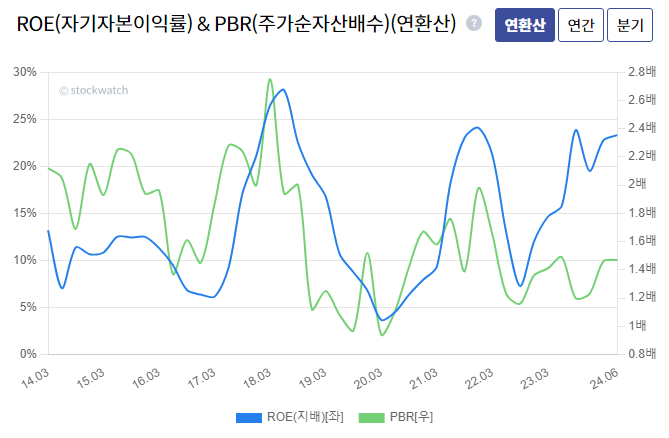

5년 PER의 1/3 수준으로 하락하였다.

ROE는 5년 14%에서 23%로 상승하였다.

장기 상승추세에서 최근 하락이다.

상위 0.1% / 배당매력 점수가 낮다.

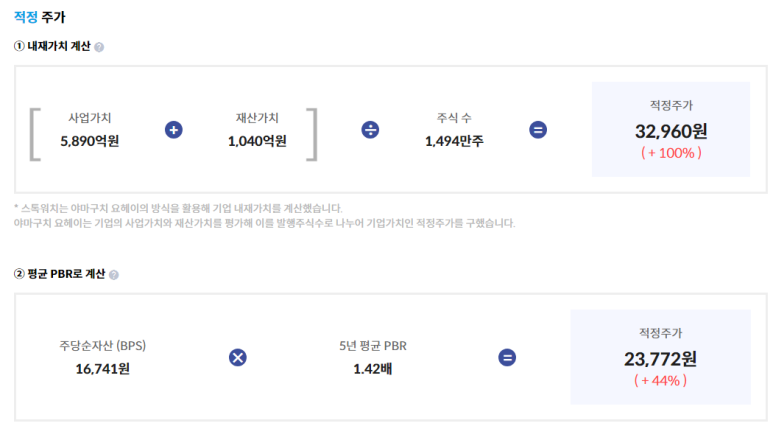

적정주가 23천원~33천원으로 현재 주가보다 높다.

24년 반기매출이 전년대비 좋지 않다.

연환산으로 보면 전년 대비 좋게 나온다.

이익률, ROE가 15% 이상

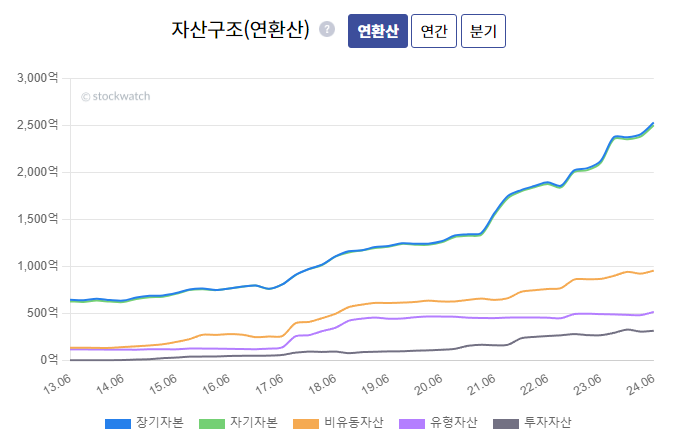

상승추세로 이익은 최근 3년 급증하였다.

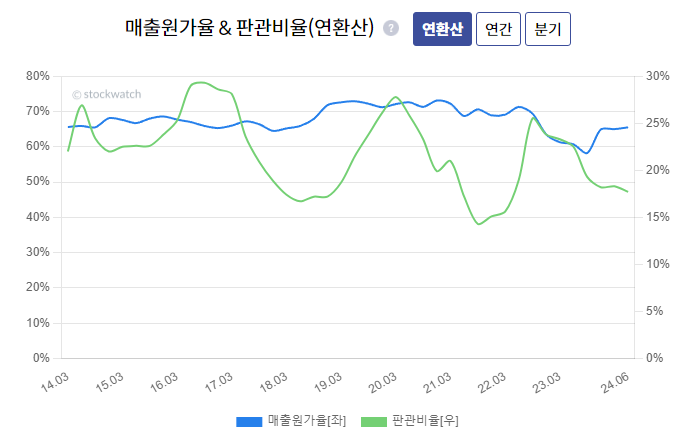

판관비율 감소(원가 절감?)

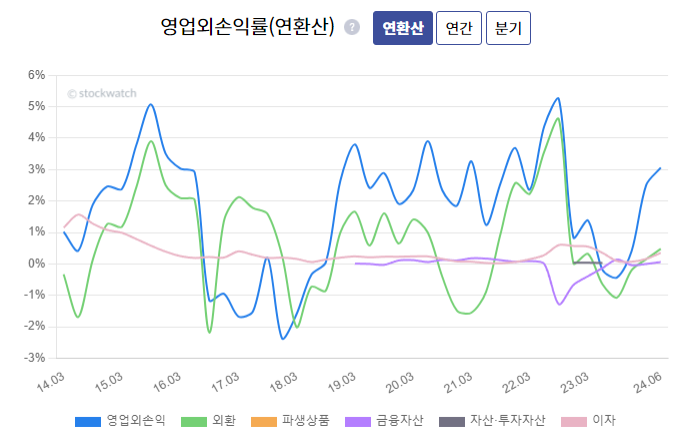

영업외손익 증가(자회사?)

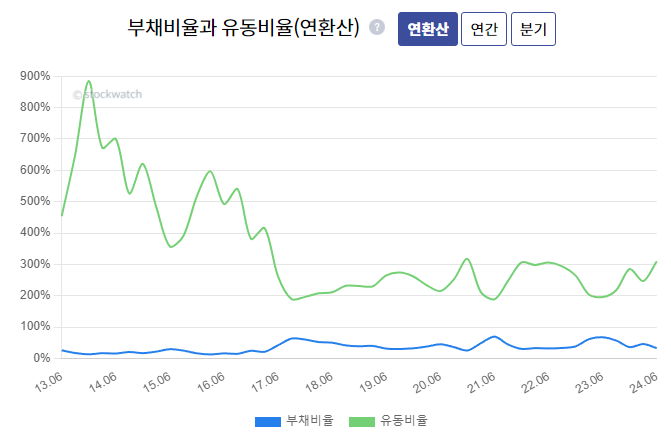

유동성은 좋다.

굿!!

23년 배당금 급증

ROE 상승 시 PBR 감소 또는 정체는 매수타이밍!

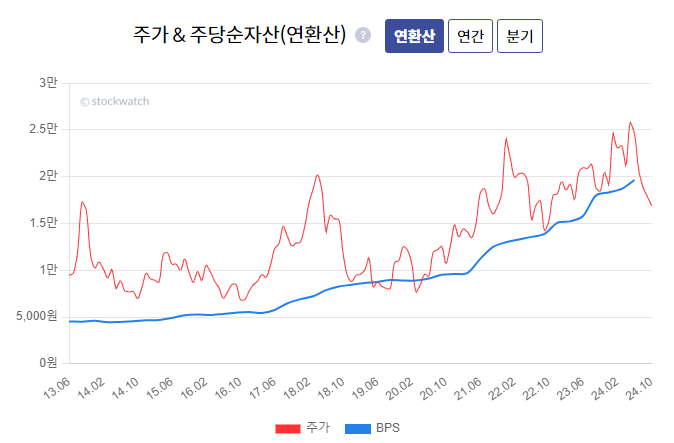

역대 최저 PER 수준

주가가 주당순자산 아래에 있다. 매수 타이밍!

종목분석

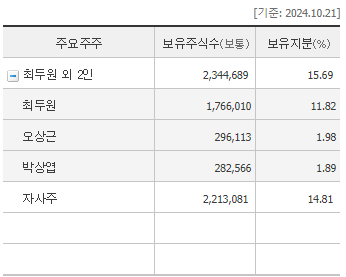

주요주주 지분 30%

24년 2분기 영업활동현금흐름 - 370억원??

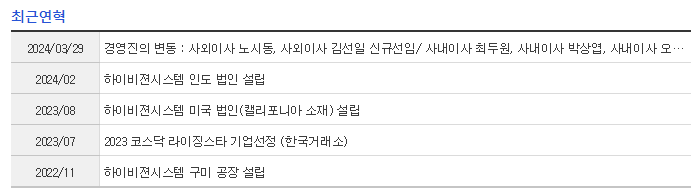

23년 미국, 24년 인도 법인 설립

22년 구미 공장 설립

(사업 확대 중)

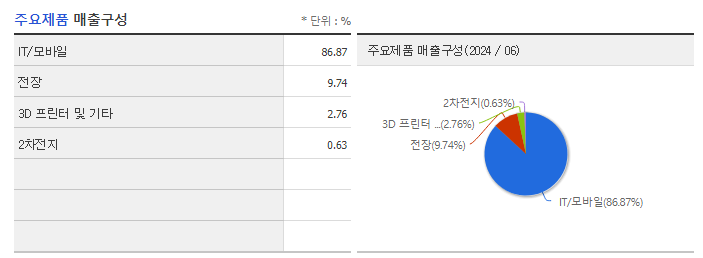

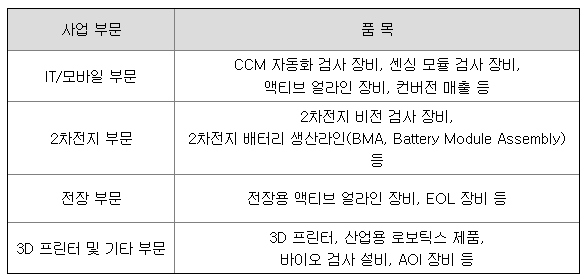

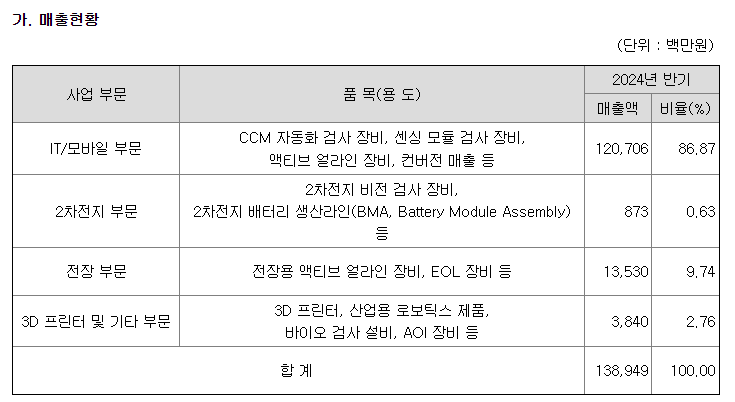

IT/모바일 매출 비중 87%

2차전지 1% 미만

연구개발비 비율 10% 수준

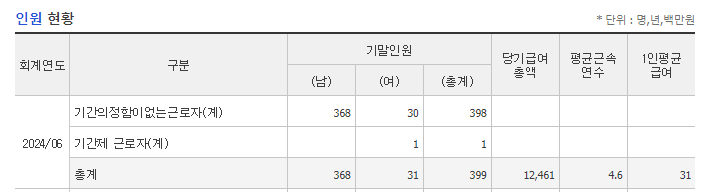

직원 399명

23년 매출 3483억원

직원 1인당 매출 8억 7천만원

전자공시

특별한 공시는 없다.

하이비젼시스템 홈페이지 분석

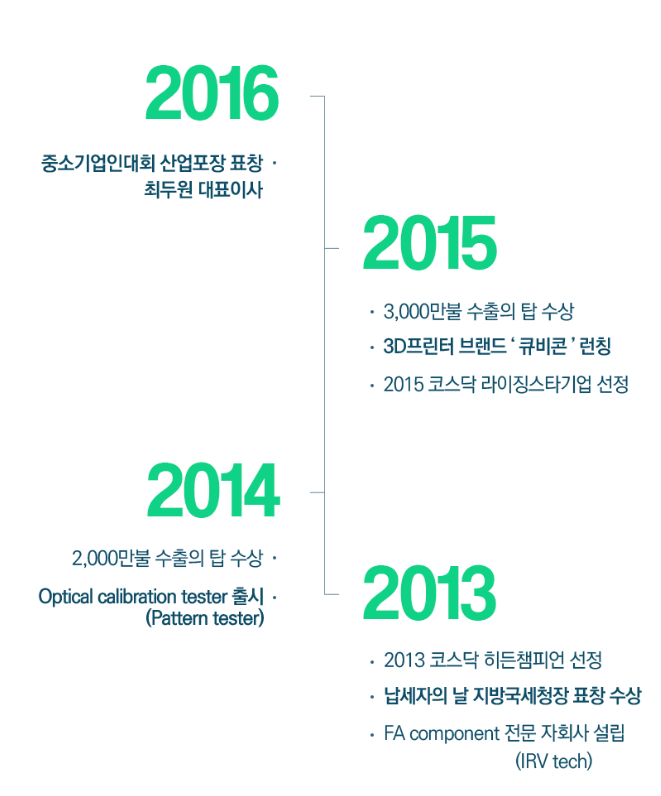

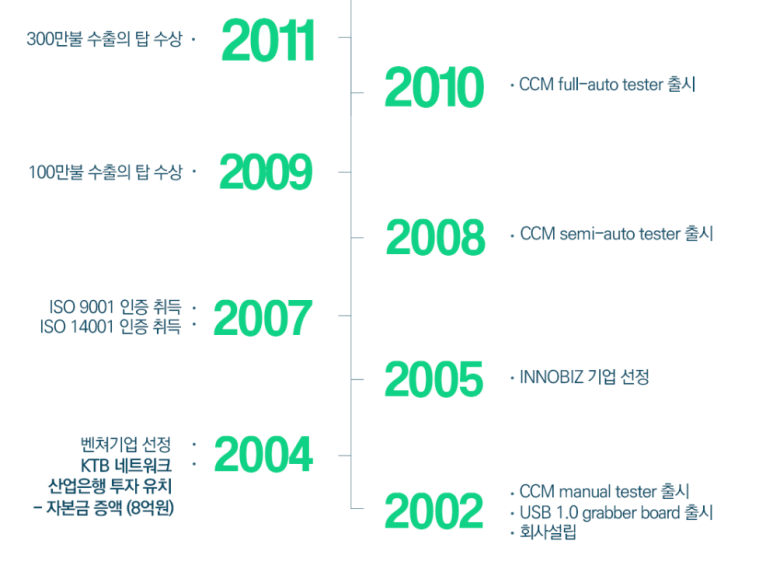

연혁

하이비젼시스템 사업보고서 분석

사업보고서

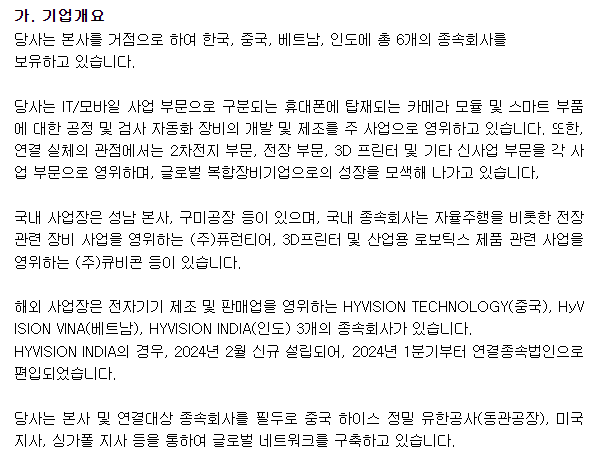

상장 1, 비상장 5 총 6개사

2010년 코스닥 상장

퓨런티어 상장회사

2차전지 장비사업 신규 진출

바이오/헬스케어/제약 진출 추진

유통주식수 1273만주

6개 종속회사

국내 퓨런티어, 큐비콘

전년 동기 대비 매출 38% 증가, 영업이익 42% 증가

IT/모바일 부분 87%

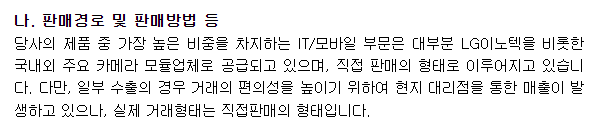

LG이노텍 등 공급

중장기적인 성자세 시현

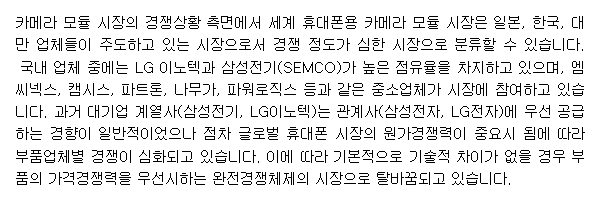

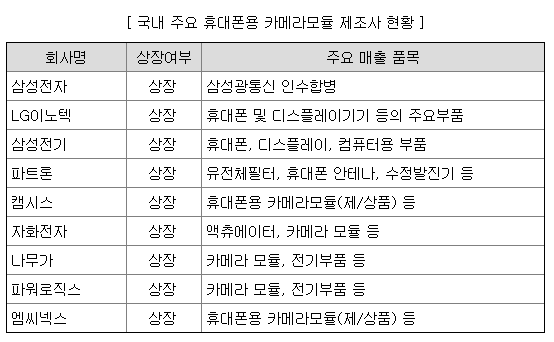

국내 업체 중 LG이노텍, 삼성전기 높은 점유율

2차 전지 장비 사업

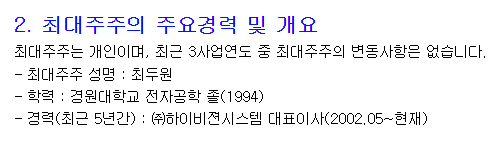

최대주주(=대표이사) 경력

퓨런티어 주가(지분 40.5% 보유)

3년 차트

퓨런티어 실적

하이비젼시스템 핵심사항 / 리스크 / MR 투자등급

핵심사항

최근 3개월 주가 하락(최근 분기 실적은 상승)

(최근 5년 PER 최저가 근접)

최근 반도체업 불황 전망에 따른 동반 하락

전방산업(IT/휴대폰 매출 비중 80%이상) 성장 시

수혜주

리스크

최근 반도체기업(삼성전자 등) 불황 전망 지속

신사업(2차전지, 3D프린팅 등) 성장 불확실

(매출 비중 매우 낮음)

MR 투자등급((A/B 매수, C 중립, D/F 매도)

A

최악의 시기에 투자해야 할 종목

(매출, 이익 등은 이상이 없음)

이전 주식분석 포스팅

60. K-POP 다음 K-정수기? : 스톰테크(352090) 3,625원 투자등급 B

60. K-POP 다음 K-정수기? : 스톰테크(352090) 3,625원 투자등급 B

24.9.30 스톰테크 신문기사 분석 K-POP은 들어봤어도 K-정수기? 스톰테크? 대한민국에 정수기 부품기...

blog.naver.com

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 63. 종목 관련 멘트 : 에이치시티(072990) 10,200원 투자등급 A (6) | 2024.10.27 |

|---|---|

| 62. 역시 에이스? : 에이스침대(003800) 27,150원 투자등급 B? (11) | 2024.10.27 |

| 22. 고속버스보단 KTX가 더 편하고 빠르다? - 동양고속 투자등급 D (19) | 2024.10.04 |

| 23. 특별세무조사? 빗썸? - 인바이오젠 투자등급 F (18) | 2024.10.04 |

| 24. 상장페지 예정인데 상한가? - 베트남개발1 투자등급 F (1) | 2024.10.04 |