| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 해태제과식품주식

- 한국쉘석유

- 선박엔진주식

- TIGERETF

- 미원화학

- KG이니시스

- tigercd

- 008970

- 고려신용정보

- 보해양조

- 삼목에스폼

- 해태제과주식

- 147830

- 하이트진로

- 610001

- 월분배etf

- la산불수혜주

- 인화정공

- 쿠팡코카콜라

- 실리콘투

- 예스코홀딩스

- 정다운

- 메리츠etn

- 에스엘에스바이오

- 커버드콜etf

- 베트남개발

- 메리츠인플레이션국채

- 제일일렉트릭

- 월배당ETF

- SNT다이내믹스

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

71. 원두커피말고..믹스커피 10년만에 증가세? : 동서(026960) 28,400원 투자등급 C+ 본문

71. 원두커피말고..믹스커피 10년만에 증가세? : 동서(026960) 28,400원 투자등급 C+

MRBOOK 2024. 12. 10. 09:12

동서 선정이유 및 신문기사 분석

선정이유

믹스커피, 10년 만에 증가세

불경기, 해외관광객 효과

예전 동서는 가치주로서 좋은 주식이었으나

원두커피 붐으로 주가는 하락 추세였다.

위 기사를 보니 불경기, 해외관광객 효과로

10년만에 증가세를 보였다고 하여 선정하였다.

ESG C등급이 밸류업 기업에 포함?

국내 인스턴트 커피 업계 1위인 동서식품은 이번 달 15일부터 커피믹스 등 제품 가격을 평균 8.9% 인상하기로 했습니다.

저가커피 프랜차이즈 아이스아메리카노는 아직 1500원..

수출 계획이 없다??

동서식품 관계자는 “버블티에 우유처럼 부드러운 맛과 입안에 풍부하게 퍼지는 향을 내기 위해 프림이 사용된다”며 “버블티용 프림을 개발하면서 대만 수출 물량은 2009년 2500t에서 지난해 5400t으로 늘었다”고 말했다.

수출하는데 수출계획이 없다?

동서 차트 분석

10년 차트

21년 이후 하락추세였다 최근 상승추세 전환되었다.

5년 차트

최고가 44,500원

3년 차트

23,24년 내내 2만원 아래에서 등락하였다.

1년 차트

18천원에서 3만원선으로 대략 60% 상승하였다.

3개월 차트

최근 상승은 3개월 상승분이다.

동서 기업 분석

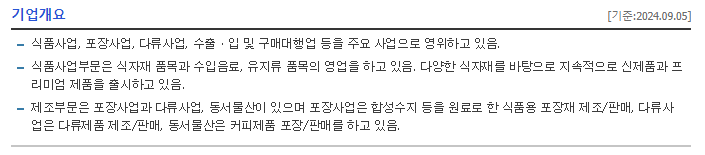

기업개요

식품사업, 포장사업, 다류사업, 수출입/구매대행업

투자정보

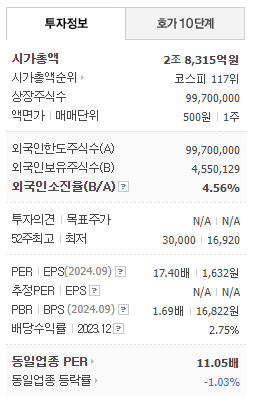

시총 2조 8천억원 / 코스피 117위

상장주식수 9970만주 / 액면가 500원

PER 17배 / PBR 1.7배

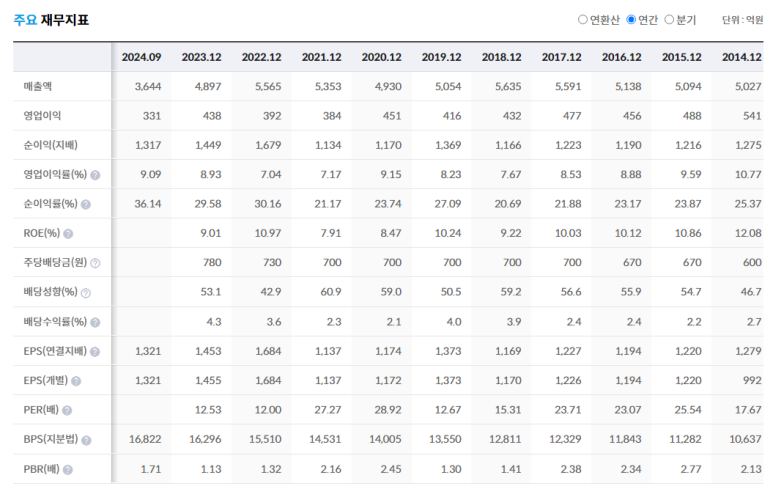

기업실적분석

매출, 이익에 큰 변동이 없으나 주가는 반토막이 났었다. 부채비율 3.7%로 망할 걱정은 안해도 되는 기업이고 배당도 꾸준히 증가하고 있다.

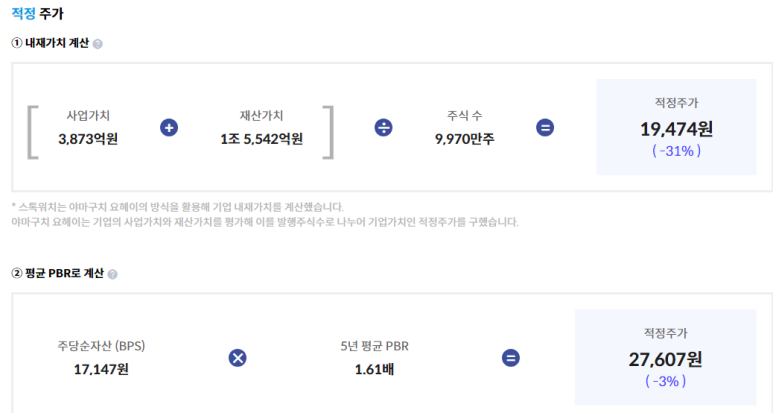

아이투자 스톡워치

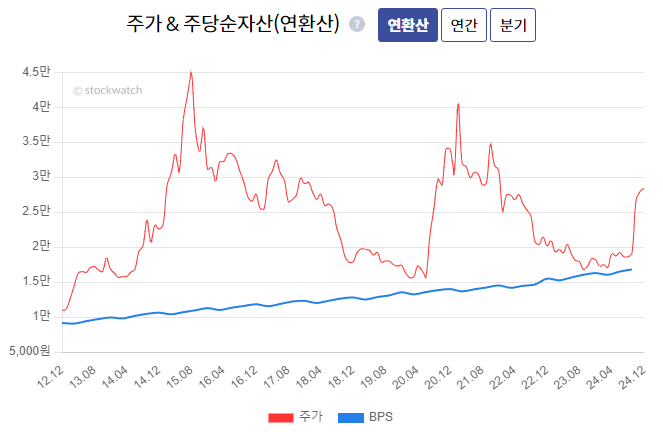

현재 주가 수준은 5년 PER, PBR 수준이다.

(적정주가?)

상위 18% / 안전성 97점

현재 주가는 적정주가 수준?

매출과 이익은 꾸준하다.

매출액은 변동이 있으나 순이익은 평균 수준을 유지하였고 최근 상승 추세이다.

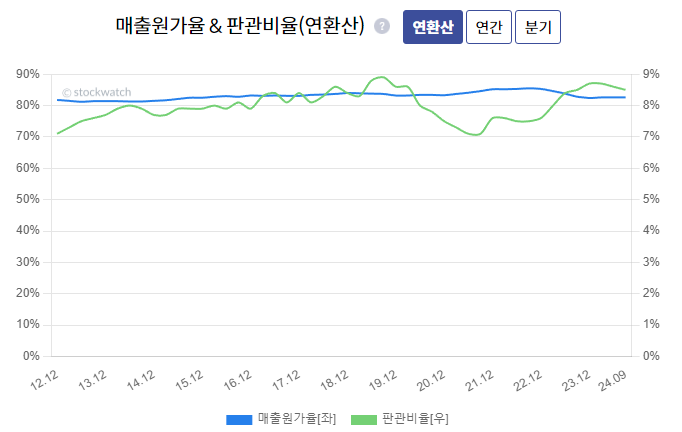

원가, 판관비율에는 큰 변동이 없다.

(매출이 늘어야 이익이 늘어나는 구조?)

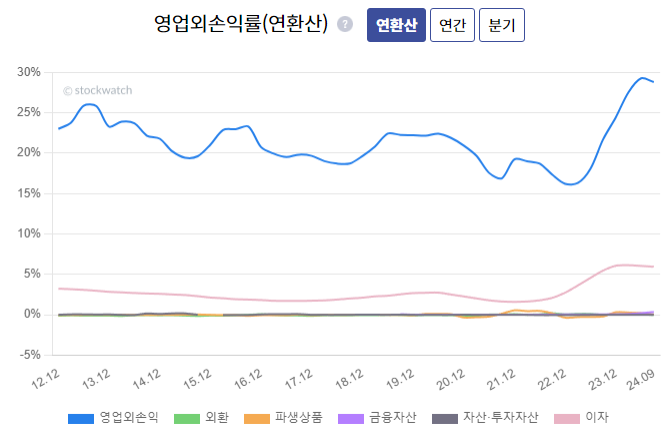

영업외순익 증가? 사유는?

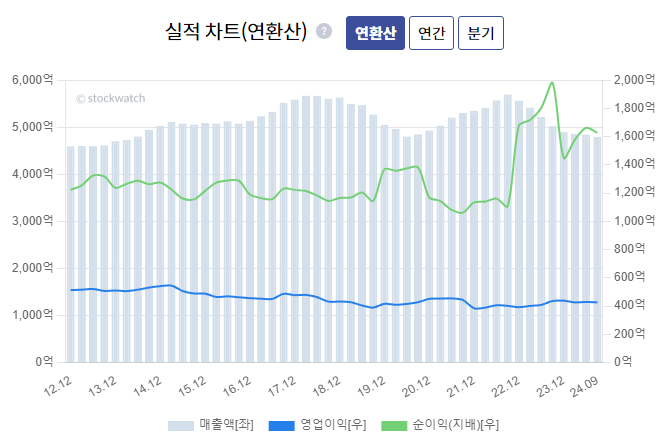

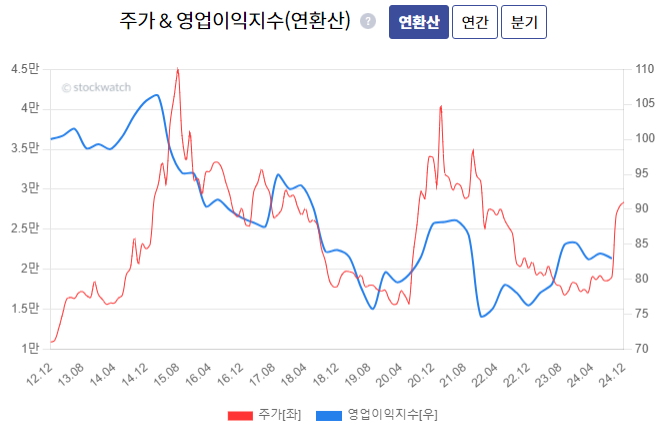

주가는 영업이익지수와 동행??

안정적 증가세..굿!

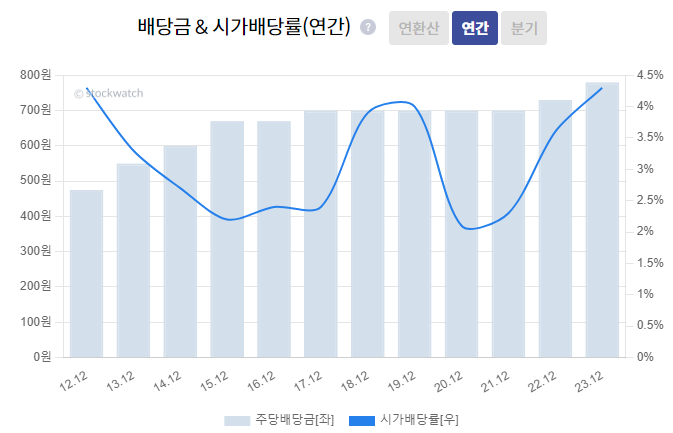

배당금 증가

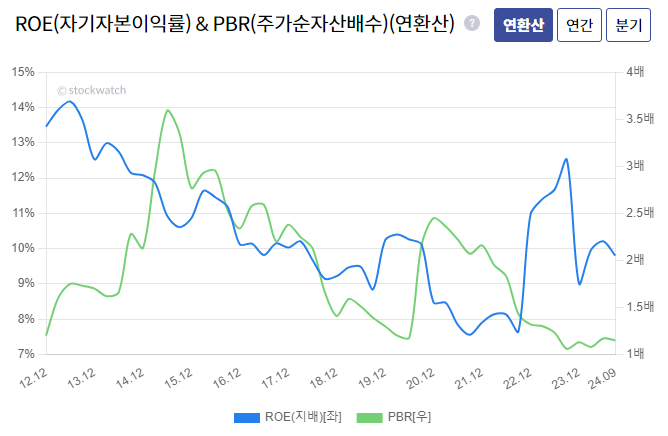

최근 ROE 증가

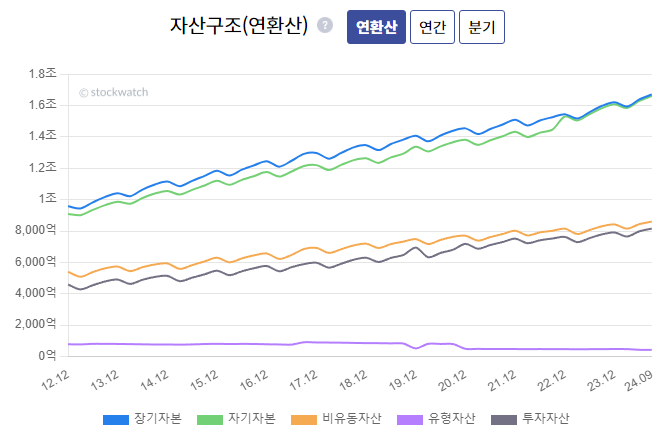

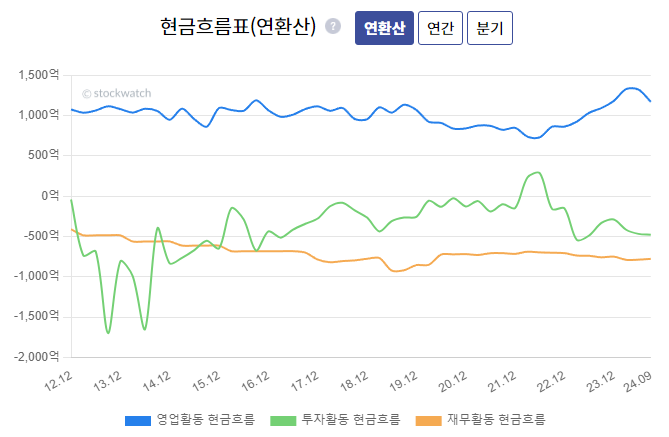

영업활동현금흐름 증가

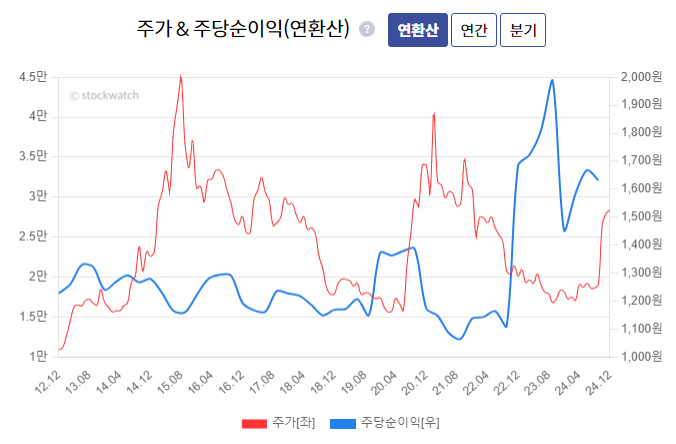

주가가 주당순이익 아래에 있다. (상승 예상?)

주가가 BPS아래로 내려간 적이 없다.

(BPS 부근이 바닥수준 주가이다?)

종목분석

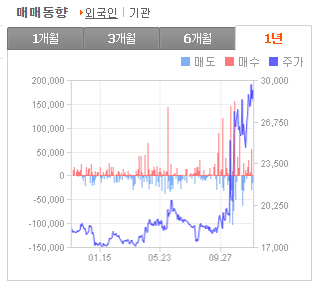

외국인 매수세 증가 추세?

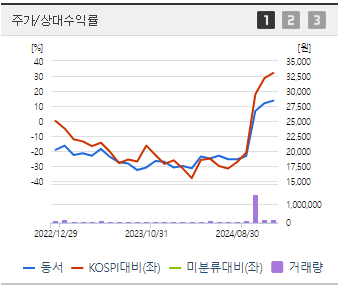

코스피와 동행

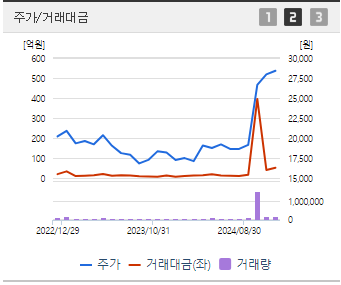

거래대금 증가 = 주가 상승?

주요주주 지분 69%

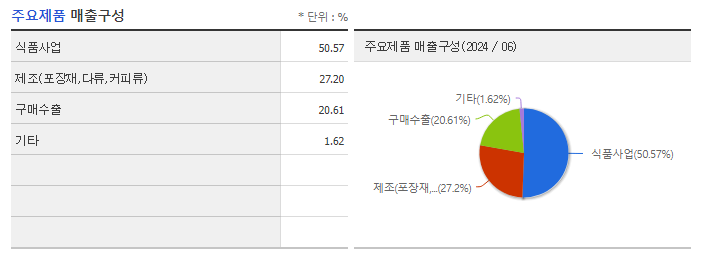

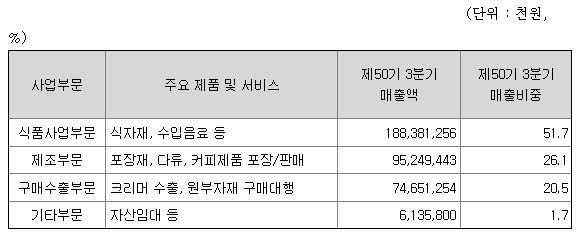

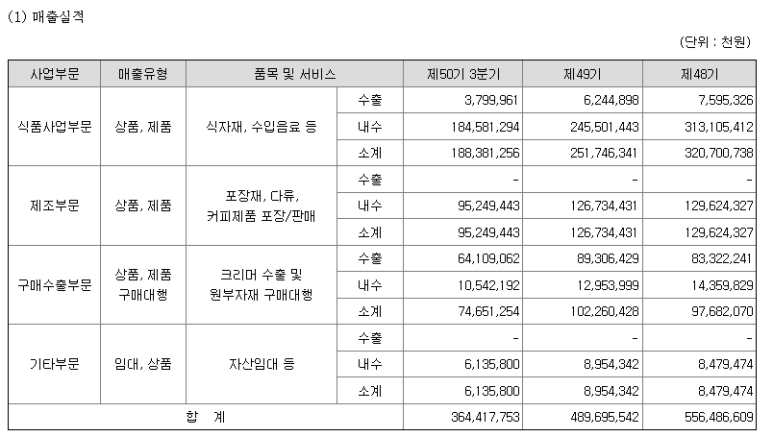

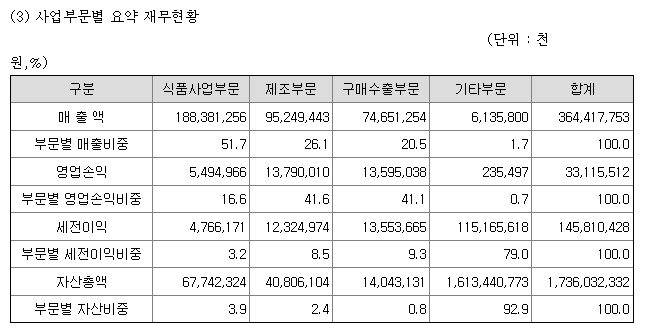

식품 50%, 제조(포장재, 다류, 커피류) 27%

구매 수출 20%

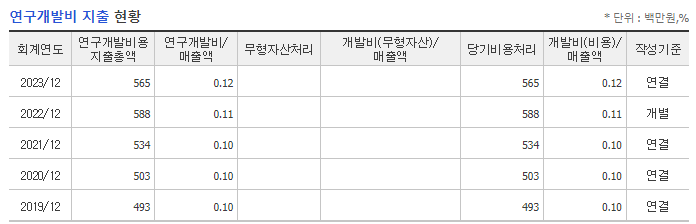

연구개발비/매출액 = 0.1%

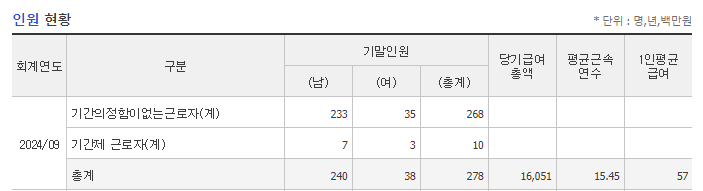

직원수 278명

직원1인당 매출

23년 매출 4900억원 / 278명 = 17.6억원

수출이 있기는 하다.

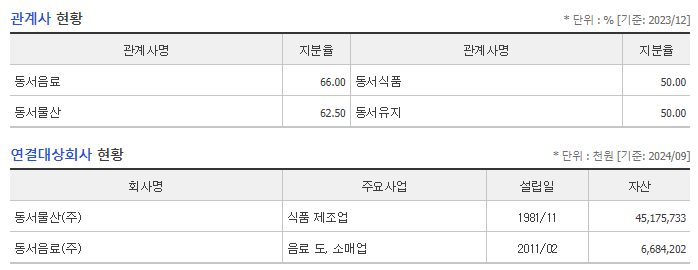

동서식품 지분 50%

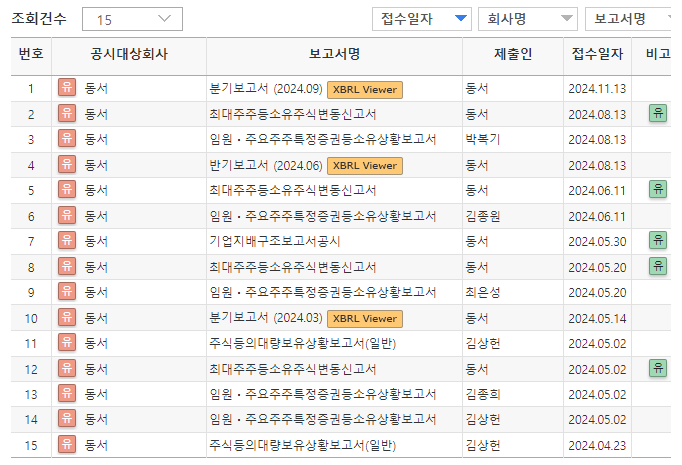

전자공시

특이 공시는 없다.

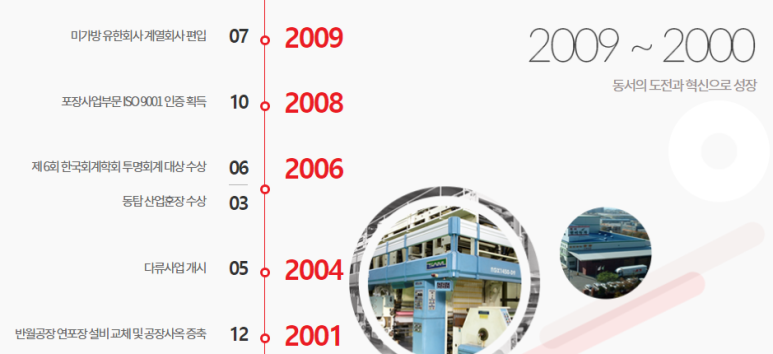

동서 홈페이지 분석

1975년 설립

95년 코스닥 상장

96년 (주)동서 사명 변경

04년 다류사업 시작

16년 코스피 이전 상장

식품사업

포장사업

다류사업(동서 현미녹차)

식품연구

물류사업

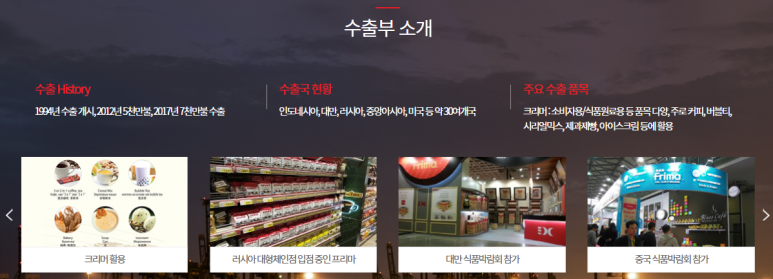

구매수출사업

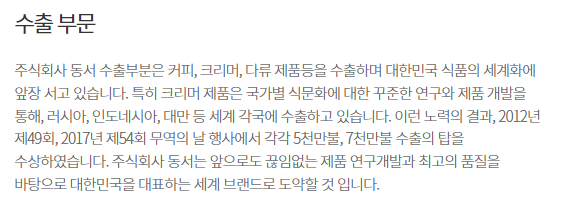

17년 7천만불(1000억원) 수출의탑

상품소개

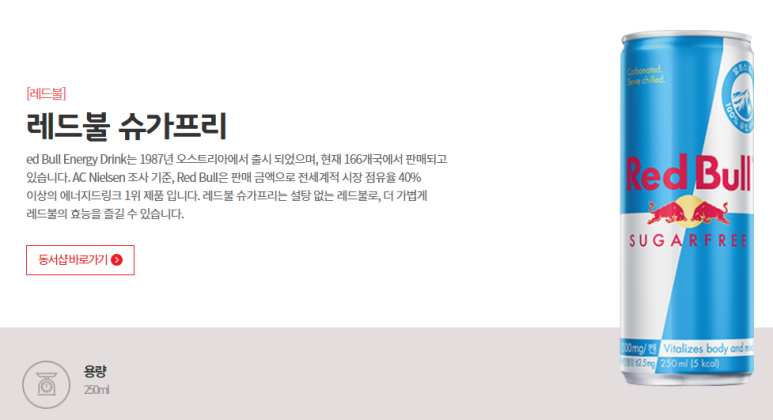

레드불이 동서제품이었다..^^

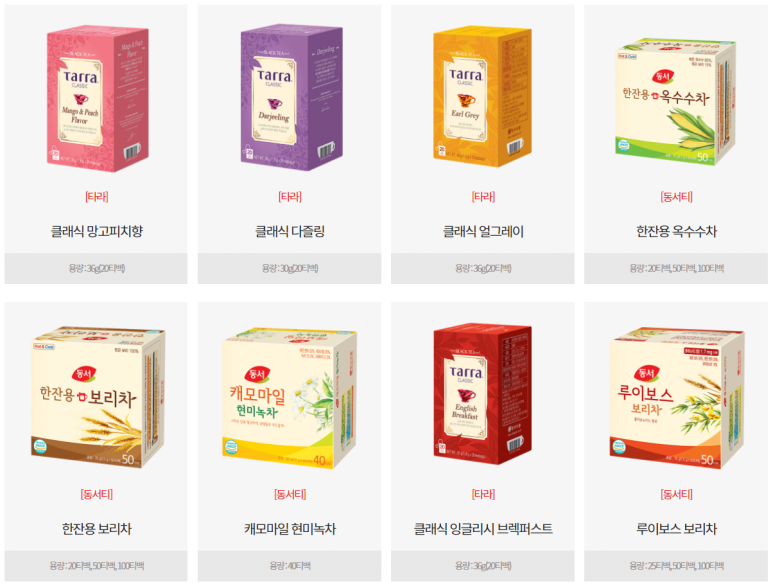

다양한 차류를 판매한다.

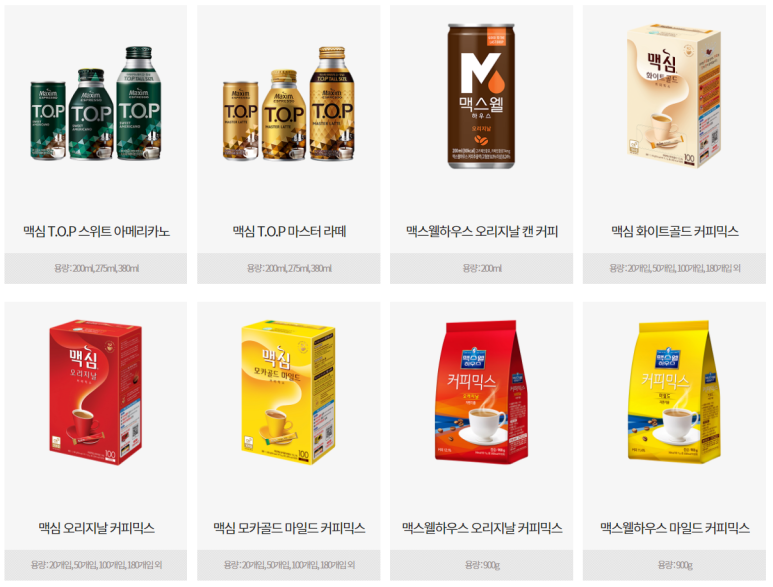

커피류

치즈류

필라델피아 치즈가 동서제품이다.

디저트류

피자류

동서 사업보고서 분석

사업보고서 파일

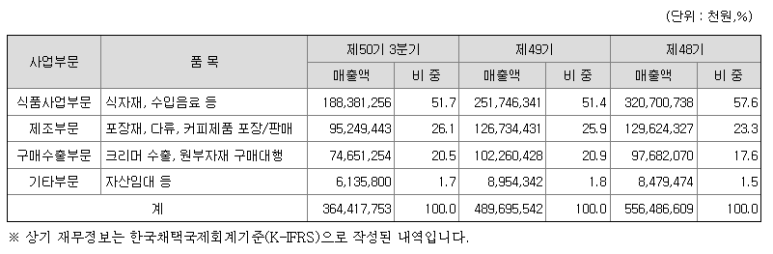

커피제품이 포함된 제조부분은 매출비중이 26%이다.

신용등급 AAA(부채비율이 낮아 무부채 경영수준)

제주, 구매수출부문 비중 소폭 증가

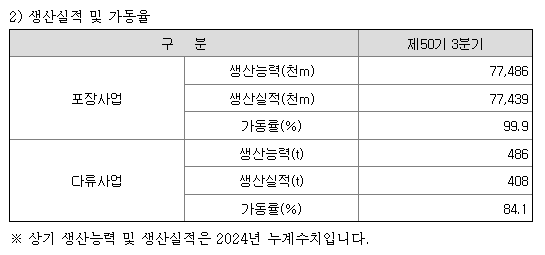

가동률 포장사업 100%, 다류사업 84%

커피 등 제조부문은 내수 100%

시장성숙기 해외수출 확대 필요

제조부문 영업손익 비중 41%

기타부문 세전이익 비중 79%

동서 핵심사항 / 리스크 / MR 투자등급

핵심사항

커피류가 포함된 제조부문

매출 비중 25%, 영업손익비중 41%

기타부문 세전이익비중 78%

즉 믹스커피의 매출, 이익 증가 영향은 크지 않다.

리스크

5년 EPS,BPS 수준의 현재 주가

경기 호황시 믹스커피 매출 감소 예상

MR 투자등급((A/B 매수, C 중립, D/F 매도)

C+

좋은 기업이지만 (장기적으로 주가 상승이 예상되기도 하지만) 현재 주가는 적정수준 주가로 판단된다.

애널리스트 보고서

이전 주식분석 포스팅

70. 가상자산 최대 수혜주? 10년 30배 종목? : 우리기술투자(041190) 9,620원 투자등급 B-

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 73. 오징어게임2 수혜주? : 해태제과식품(101530) 6,000원 투자등급 A (1) | 2025.01.01 |

|---|---|

| 72. 코로나 이전 수준 회복했는데 주가는 그대로? : 강원랜드(035250) 17,120원 투자등급 B (5) | 2024.12.16 |

| 70. 트럼프 대표 수혜주? 10년 30배 종목? : 우리기술투자(041190) 9,620원 투자등급 B- (35) | 2024.11.24 |

| 69. 시가배당률이 7%이상 대박주? : DB손해보험(005830) 108,500원 투자등급 A (1) | 2024.11.23 |

| 68. K-방산 글로벌 NO.1? : 현대로템(064350) 66,300원 투자등급 B (26) | 2024.11.20 |