| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 메리츠etn

- 한국쉘석유

- 해태제과주식

- 월분배etf

- 쿠팡코카콜라

- 보해양조

- 008970

- 커버드콜etf

- 베트남개발

- 에스엘에스바이오

- 삼목에스폼

- 610001

- 인화정공

- KG이니시스

- la산불수혜주

- 정다운

- 메리츠인플레이션국채

- TIGERETF

- 미원화학

- 예스코홀딩스

- SNT다이내믹스

- tigercd

- 선박엔진주식

- 하이트진로

- 147830

- 실리콘투

- 해태제과식품주식

- 월배당ETF

- 고려신용정보

- 제일일렉트릭

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

48. 토스증권 저평가 성장주? : 삼목에스폼(018310) 19,390원 투자등급 B 본문

삼목에스폼 신문기사 분석

토스증권 홈페이지 주식골라보기에서 저평가 성장주를 고르고 PER 오름차순으로 정리하니 삼목에스폼이 9번째로 보였다. PER 2.12배

예전 삼목에스폼을 잠깐 보았을 때 괜찮은, 좋은 회사로 평가했던 기억이 나는데 요즘도 그런지 한번 체크한다.

최근 기사를 보니 소액주주들이 무언가 좋은 사건을 만들었나 보다. GOOD

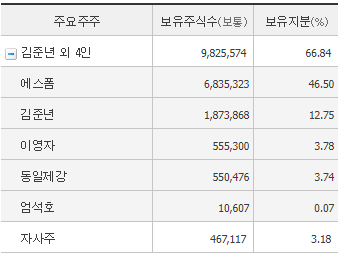

회장과 특수관계인 지분이 66.8%인데 소액주주들이 반항했다??

23년말 불성실공시법인지정예고 기사가 있다.

(24년 1월초 지정유예되었다)

주주친화적인 기업은 아닌 것으로 보인다.

삼목에스폼 차트 분석

10년 차트

최저 4천 원대에서 최고 4만 원대로 무려 10배 차이이다. 대략 2만 원대가 주가 등락 중심 가격이다.

5년 차트

2020년 1월 즈음 최저가 4천원? 생각해 보니 코로나 시작 시기였다.

20년 초 주가지수를 보니 코스피도 2천 초반에서 1천 중반으로 대략 25%가 하락하였다.

3년 차트

2만 원대에서 등락 보합세이다.

1년 차트

2024년 3월 급등 후 소폭 하락 추세이다. 급등 이유는?

찾아보니 23년 호실적(당기순이익 1194억원으로 전년 585억원 대비 2배 급증)과 자기주식 취득 신탁계약으로 급등하였다.

3개월 차트

2만원 선에서 등락 중이다. 24년 1분기 실적을 보면 전년 대비 매출 소폭 증가, 영업이익 2배, 당기순이익 3배 증가했다.

전년 대비 호실적인데 주가는 왜 안오르지?

삼목에스폼 기업 분석

기업개요

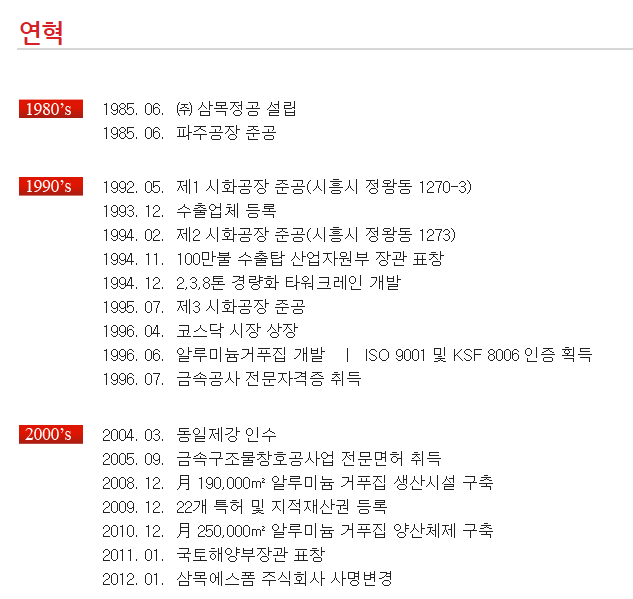

1985년 설립, 1996년 코스닥 상장

2012년 상호 변경, 건설용 거푸집 전문업체

해외법인 인도/베트남/싱가포르/중국 등

투자정보

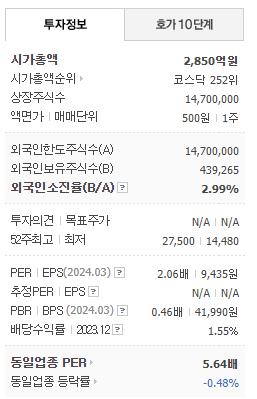

시총 2850억원/코스닥 순위 252위

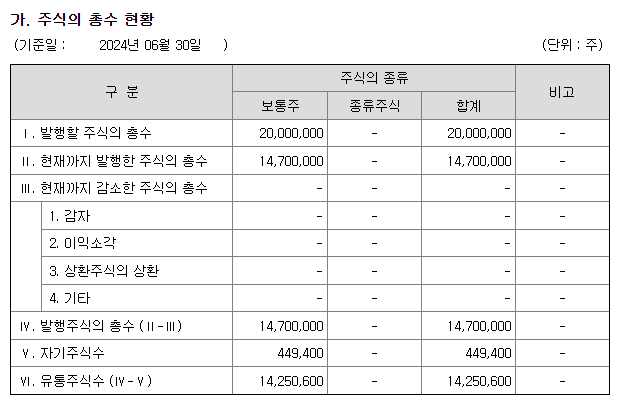

액면가 500원, PER 2.06배, 주식수 1470만주

기업실적분석

영업이익률이 무려 30%에 가깝다. ROE도 20%대로 상승했고 EPS는 분기 2천원 수준이다. 배당도 22년 100원에서 23년 300원으로 3배 증가했다.

아이투자 스톡워치

5년 PER는 24배인데 현 PER는 2.1배로 10배 이상 차이가 난다. 리얼? PBR은 5년과 현재 배수가 0.5배로 비슷하다.

5년 EPS 성장률이 무려 40%에 가깝다.

이 차트로 보니 최근 5년 주가 상승추세가 확연히 보인다.

밸류스코어는 상위 3.5%이다. 안전성은 97점이다.

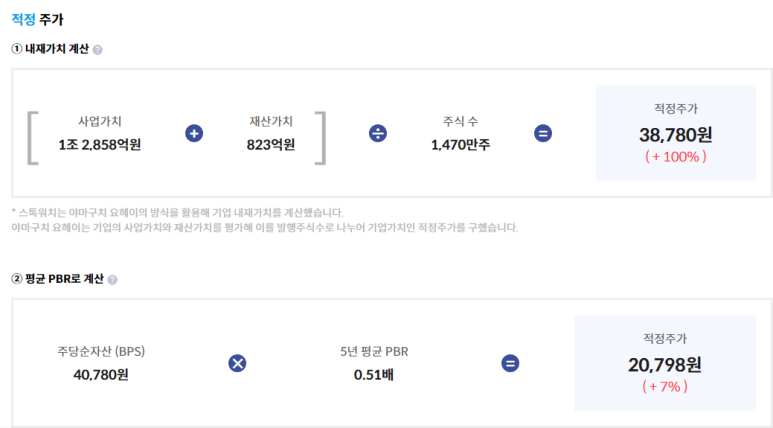

적정주가는 중간인 3만원 대?

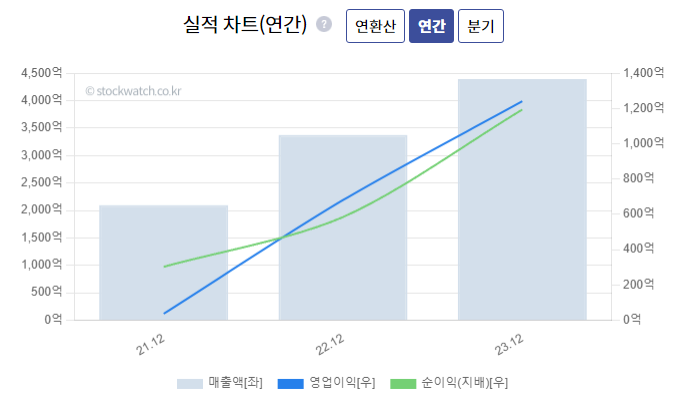

21~23년 2년만에 매출은 2배, 이익은 4배 가량 증가하였다. 최근 부진한 건설업 관련인데?

건설업은 보합권이다.

특이하게 20년 이전 수치가 없다.

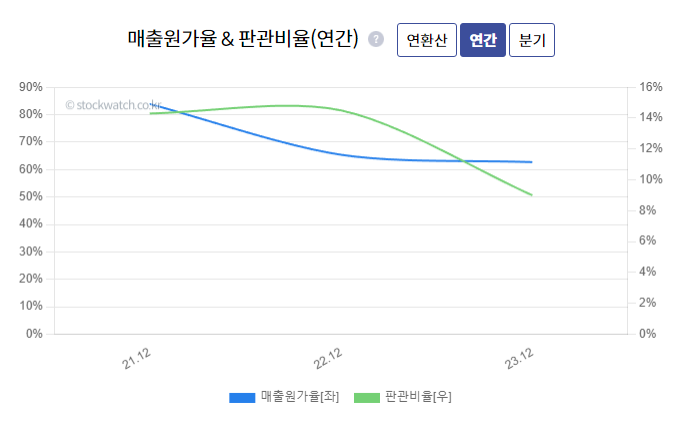

매출원가율, 판관비율이 줄었다. Good

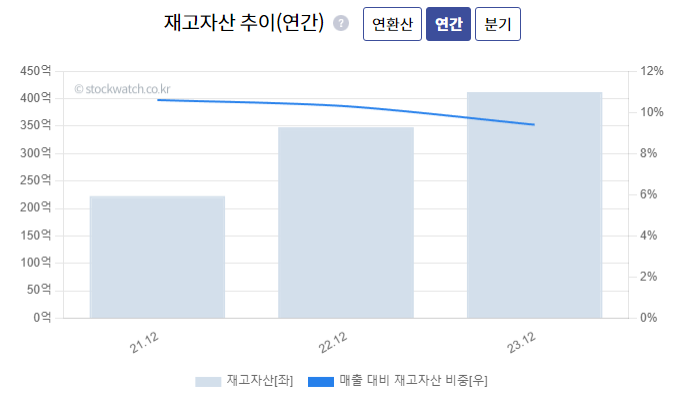

재고자산 증가? 400억원?

(연매출의 10% 수준이다)

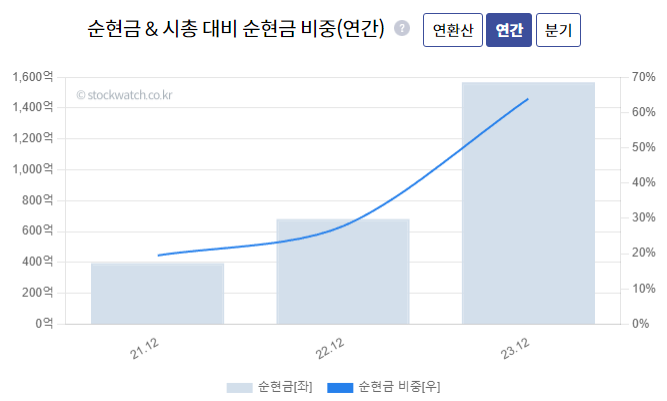

순현금이 1500억 원이 있다.

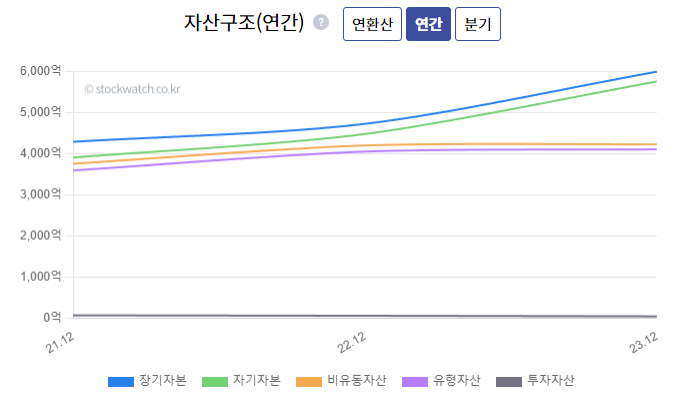

자산구조도 good

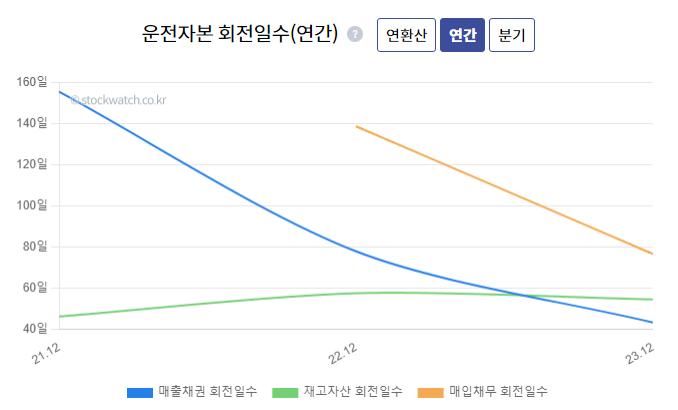

자금회전도 good

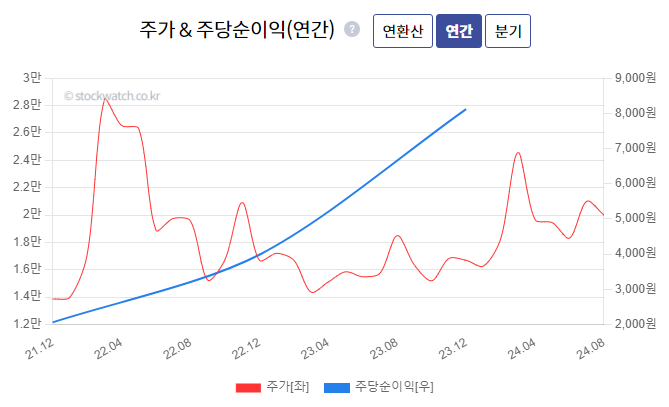

주당순이익이 급격히 증가하며 주가와 주당순이익 아래위가 바뀌었다. 매수 타이밍?

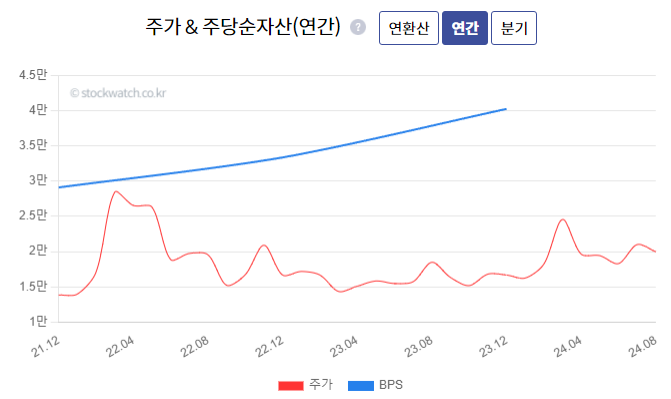

주가와 BPS 간격이 벌어지고 있다. 매수 타이밍?

종목분석

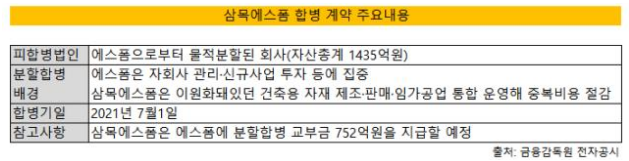

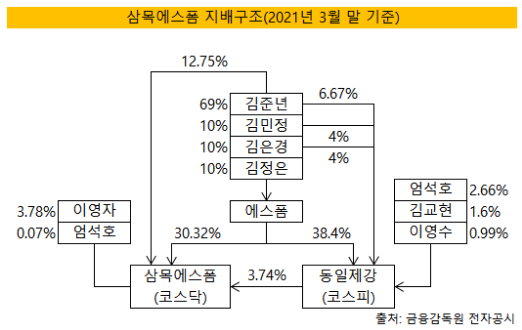

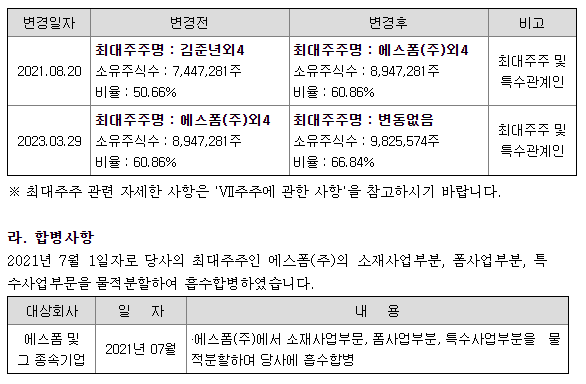

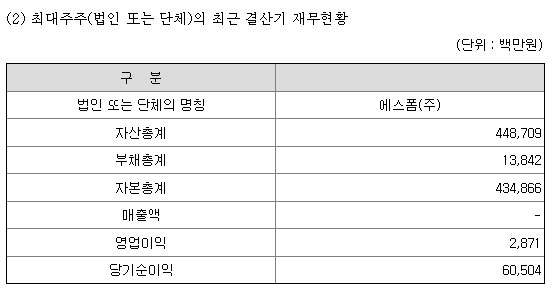

에스폼(46.5%)이 최대주주이고 동일제강(상장사)도 3.74% 지분이 있다.

에스폼은 지주사로 에스폼의 특수사업, 소재사업, 폼사업을 물적분할해 삼목에스폼에 흡수합병시켰다.

(22,23년 삼목에스폼 실적이 좋아진 이유?)

21년 7월 이후 삼목에스폼 회사 구조에 큰 변화가 생겼다.

22,23년 회사 실적이 급격히 개선되어 가고 있다.

(분식 의심도 잠깐 든다..건설업이라..아니면 합병 효과??)

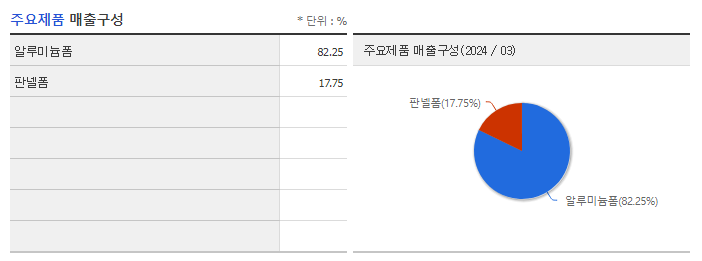

알루미늄폼 82%, 판넬폼 18%

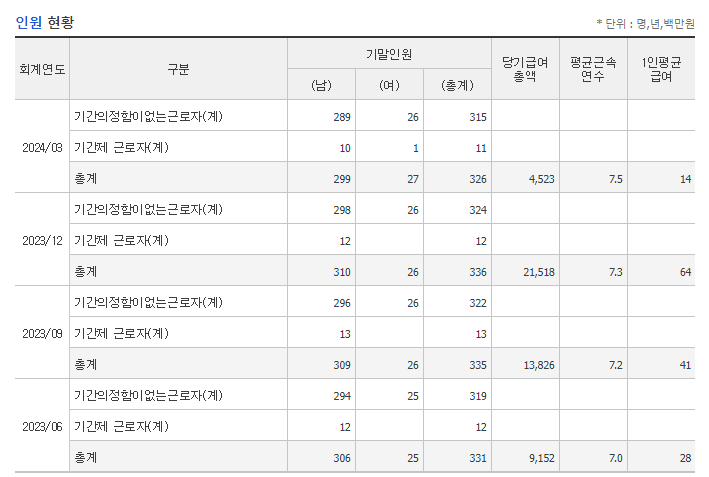

직원수도 변동이 없다.

내수기업이다. (판넬폼 일부 수출이 있다)

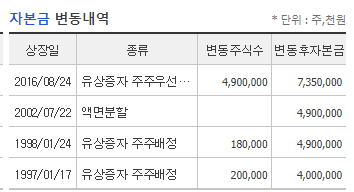

최근 자본금 변동이 없다. Good

인도, 중국, 싱가폴, 베트남, 브라질 등 해외지점 회사만 있다.

전자공시

경영권 분쟁 소송?

삼목에스폼 홈페이지 분석

홈피 아래 동영상을 보면 에스폼이 무엇인지 알 수 있다. (동영상을 이쁘게? 잘 만들어 놓았다)

그냥 그런..성의는 없어 보인다.

최근 연혁 업데이트가 없다. 즉 홈피 관리를 안한다.

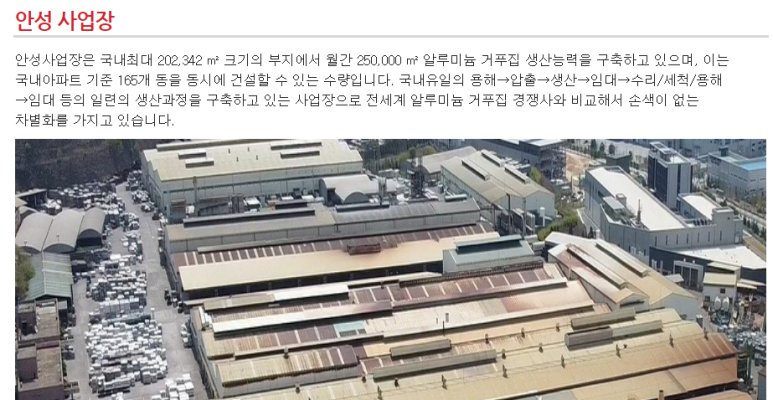

국내최대부지

국내 유일 용해-압출-생산-임대-수리/세척/용해-임대 일련 생산과정 구축

(자동화를 통해 수익성 확보가 가능해 보인다)

설명이 없다. 홈피 관리를 안한다.

사업분야 설명이 되어 잘 되어 있다.

단, 건설 분야를 잘 모르면 이해가 좀 어렵다.

시총 3천억원 회사 홈페이지치고는 너무 허접하다.

(건설업쪽이라 그런가??)

삼목에스폼 사업보고서 분석

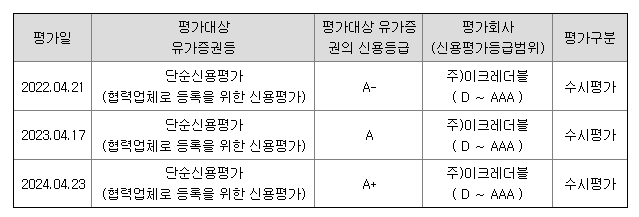

신용등급 A

에스폼 사업이 삼목에스폼으로 이전되었다.

깔끔하다.

거푸집의 생산-판매/임대-회수-재판매/재임대로

사업모델이 좋다.

신규업체 시장 진입 및 치열한 경쟁

계절적 비수기가 없다.

경쟁업체 증가 추세

일괄생산 순환형 사업구조

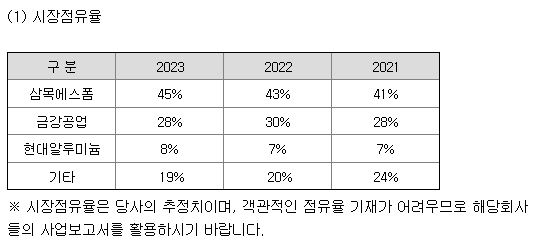

3개 업체 점유율 81%

제품가격 하락?

원재로 가격 상승 -> 매출원가율 감소??

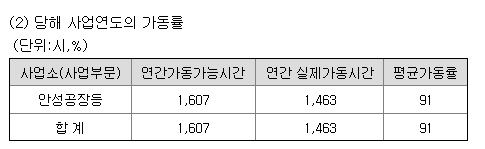

91% 가동률

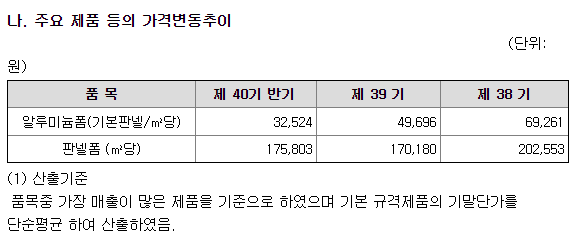

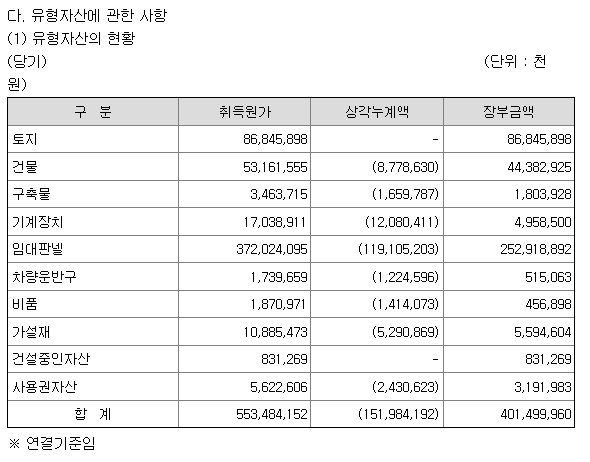

토지 868억 원

임대판넬 2529억 원

임대비율 건설원청사 납품 80%, 형틀업체 20%

대금 어음<?> 50%, 현금 50%

최근 특허가 없다.

배당 수익률 1% 수준

배당성향 3% 수준

예스폼 당기순이익 605억 원

삼목에스폼 핵심사항 / 리스크 / MR 투자등급

핵심사항

에스폼 사업의 삼목에스폼으로 이전합병

(기업가치 UP)

생산-임대-회수-재활용 순환형 사업 모델

(비용 절감, 원가 이점)

국내 1위 회사

리스크

주주친화적인 기업과는 먼 기업

최대주주 및 특수관계인 지분 약 70%

국내 건설업 경기에 따른 이익 변동

MR 투자등급((A/B/C ~ D/F)

B

국내 1위 알루미늄 폼 회사

최근 지주회사 전환 추진으로 기업가치 UP

주주친화적인 기업이 아니라는 점에서 A가 아닌 B

애널리스트 보고서

이전 주식분석 포스팅

https://investdiary.tistory.com/7510

49. 티메프 사태 PG사 영향은? : KG이니시스(035600) 9,990원 투자등급 B?

24.8.17 기준KG이니시스 주가가 1만원 아래로?티메프 사태로 폭락한건가? 체크해본다.KG이니시스 신문기사 분석위기의 PG사? 다날이 적자?체크해보니 22,23년 모두 적자다. 결제 수수료 비즈 모델 기

investdiary.tistory.com

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 46. 티웨이항공 지분 27% 확보로 상한가? : 대명소노시즌(007220) 720원 투자등급 D (8) | 2024.09.17 |

|---|---|

| 47. K뷰티 산업 성정세 수혜주? : 실리콘투(257720) 40,500원 투자등급 C+ (30) | 2024.09.14 |

| 55. 10년 장기주가 상승에 5% 배당수익률? : 미원화학(134380) 80,300원 투자등급 A (8) | 2024.09.14 |

| 49. 티메프 사태 PG사 영향은? : KG이니시스(035600) 9,990원 투자등급 B? (6) | 2024.09.14 |

| 50. 배당수익률 10%에 PER 3배 미만?? : 정다운(208140) 2,630원 투자등급 A (8) | 2024.09.14 |