| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 보해양조

- 쿠팡코카콜라

- KG이니시스

- 하이트진로

- 고려신용정보

- 예스코홀딩스

- 한국쉘석유

- 008970

- 해태제과식품주식

- 147830

- 인화정공

- 베트남개발

- la산불수혜주

- 메리츠etn

- 610001

- 제일일렉트릭

- 월배당ETF

- 에스엘에스바이오

- 정다운

- 해태제과주식

- 커버드콜etf

- tigercd

- 미원화학

- 선박엔진주식

- TIGERETF

- 월분배etf

- 실리콘투

- 메리츠인플레이션국채

- 삼목에스폼

- SNT다이내믹스

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

43. 한달 2배 급등& 상한가 흑자회사 - 에스엘에스바이오 (C+?) 본문

24.7.28 기준

최근 종목 주요기사

24.7.26 이데일리

에스엘에스바이오는

최근 1년 내 2천원 박스권에 있던 주가가

최근 한달 2배 급등하였고

(2천원대에서 4천원대로)

24.7.26에는 상한가였다.

24.7.26 상한가는

(최근 기사를 검색해보니)

다른 특별한 호재가 없어 보이는데

위 기사 하나에 상한가를 간듯해 보인다.

기사를 보면

CMO 사업 진출, 식품과 화장품 시험검사

시장 진출이라는

기업성장 관련 호재성 기사이다.

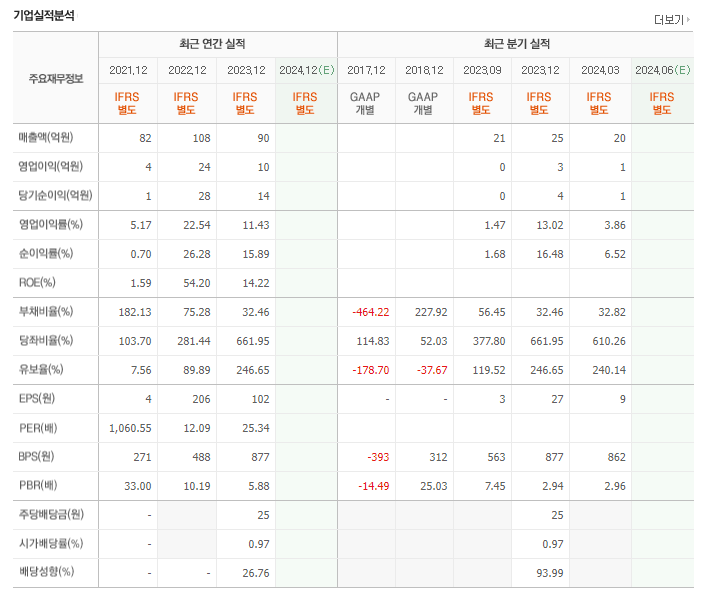

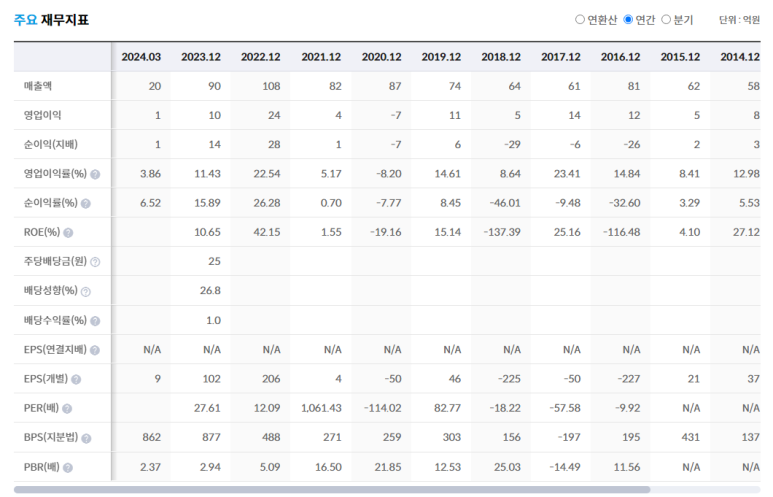

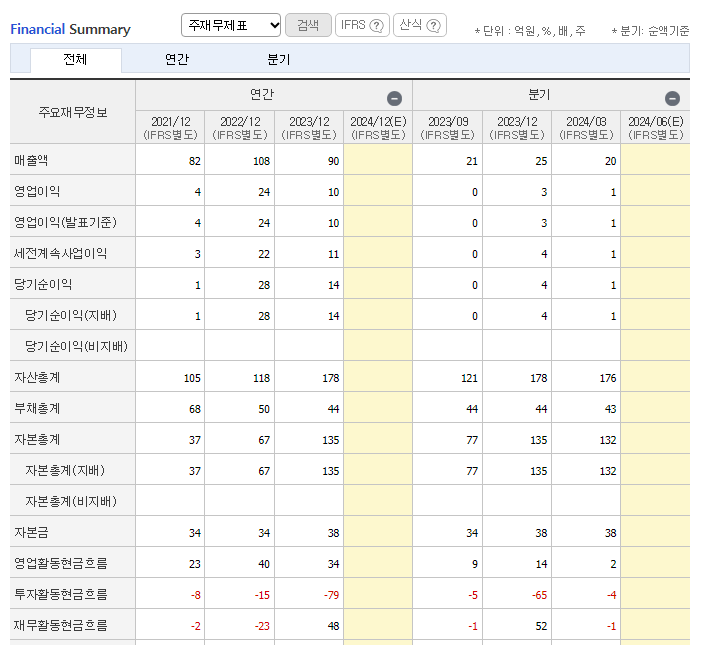

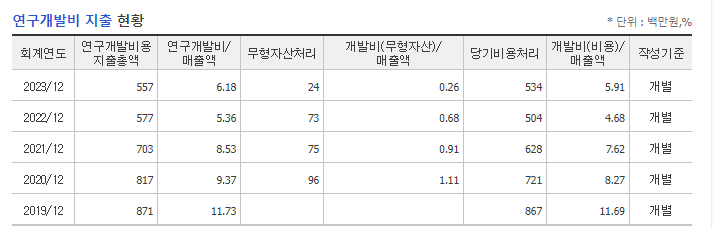

네이버 기업실적분석

주요재무지표를 보니

에스엘에스바이오는 흑자기업이다.

매출 100억 수준에

이익은 10~20억 수준

그리고 부채비율은 급감

에스엘에스바이오가

어떤 기업인지, 투자할만한 기업인지

체크해본다.

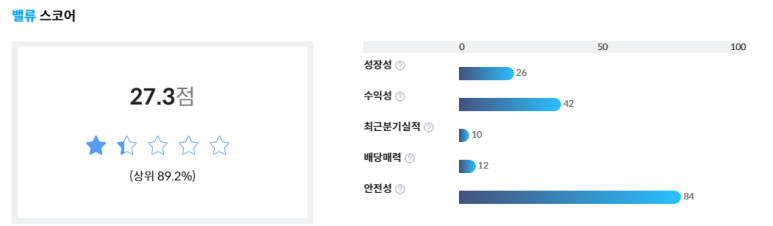

투자판단 포인트

대표이사 비젼

3년 내 매출 500억원 목표

안정적인(=낮은 성장성)

의약품 품질검사 사업

(시장점유율 20%)

신규사업 성공 여부는 아직 불확실

사업추진 상황으로

실제 매출은 아직 없음

(구체적인 매출 가능성이 보인다면 매수 검토)

비만치료제 위고비 제작사

노보노디스크와 독점??계약 기사

품질관리 기술 이전 완료

위고비 국내 시판 시 매출 호재

(24.7.26)

리스크

유전자 치료제 및 바이오의약품

위탁생산(CMO)

신규사업 불확실성

(용인 신사옥과 공장 건설 준비 중)

식품/화장품 시험검사

신규사업 불확실성

(시장규모 식품 100억원 식품 1100억원)

25~27년 50억원 매출 목표

(시장점유율 20% 목표)

의약품 시험검사기관 지정서

3년 주기 갱신 필요

미갱신 시 사업 위험(매출 80% 이상)

의약품 품질검사 사업 낮은 성장성

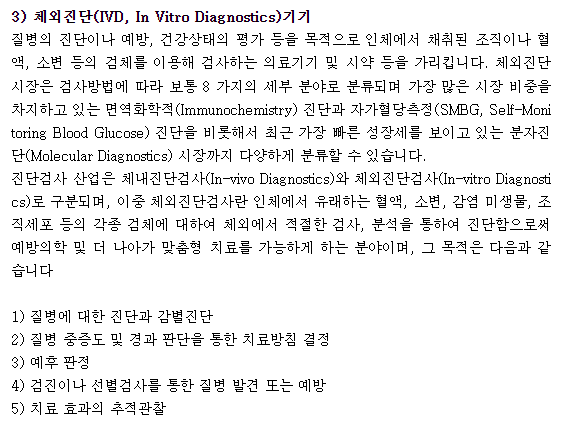

체외진단기기 사업 부진(매출비중 0%)

(25년 40억 목표)

투자등급

C+?

(신규사업 불확실성 보유)

신규사업 실적 및 성장성 확인 시

B 등급 상향

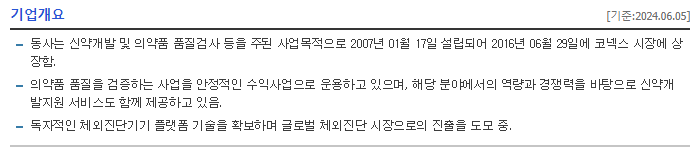

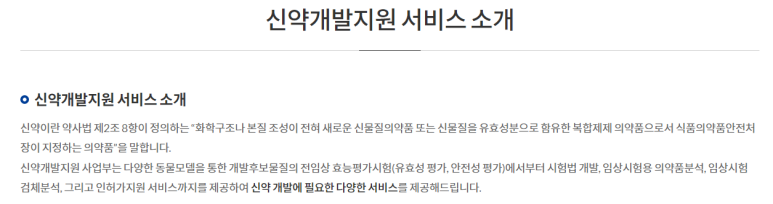

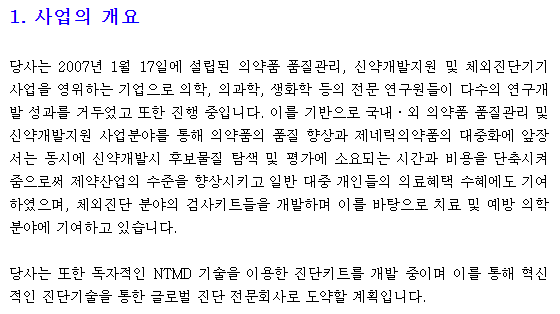

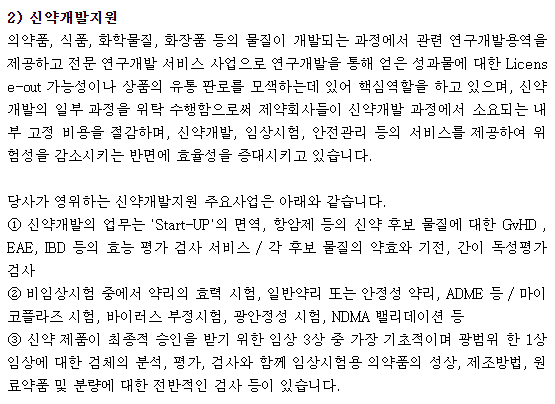

신약개발 및 의약품 품질검사 사업

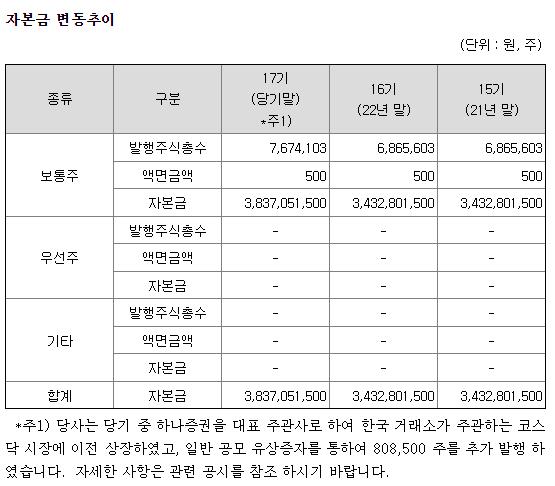

07년 설립 16년 코넥스 상장

(23년 10월 코스닥 이전상장 )

공모가 7천원 희망가격 하단

안정적인

의약품 품질 검증 사업

체외진단기기 플랫폼 기술보유

(오..왠지 좋은 기업일듯한 느낌..^^)

시총 313억원

액면가 500원

코스피 1514위

PER 40배??

EPS가 100~200원 수준이다.

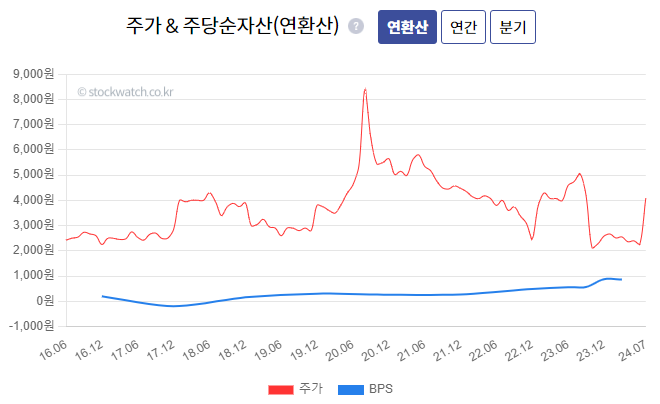

주가차트

에스엘에스바이오

10년 차트

2020년 상반기 8천원대까지

상승한 적이 있으나(무슨 호재?)

10년 기간동안 대부분 5천원대 아래이다.

당시 기사를 찾아보니

코스닥 상장 이슈로 급등했다

상장 철회로 급락, 하락 추세된 것으로

보인다.

코스닥 상장 후 유통가능물량

지분 61.24% 470만주

주관사 하나증권 환매청구권 미부여

환매청구권

상장한 회사의 주가가 공모가를 크게 밑돌 시

일반청약자가 기준가로

주관사에 주식을 매도할 수 있는 권리

5년 차트

23년 하반기에도

잠깐 5천원대로 상승했다가

(23년 10월 코스닥 상장 이전)

2천원대로 급락했다.

(코스닥 신규상장 후 급락??)

3년 차트

23년 10월 20일 신규상장 후 급락하여

최근까지 2천원대 보합권이었다.

1년 차트

코스닥 상장 후 급락? 사유는?

당시 기사를 검색해보니

특별한 악재는 없으나 급락했다고 나온다.

(23.10.20 2320원 하락)

3개월 차트

6.28 최저가 2099원에서

상승추세다.

24년 6월 기사를 보면

100% 무상증자 결정이 있고

7.12 무상증자 권리락이 있었다.

바이오, 식품/화장품 시험검사 사업 등

신규사업 관련 기사도 있었다.

기업실적분석

21년 이후 흑자

부채비율 급감

(코스닥 이전상장 후 부채상환?)

BPS가 3년세 4배 증가?

분기매출 20억원대에

이익 1~4억원 수준

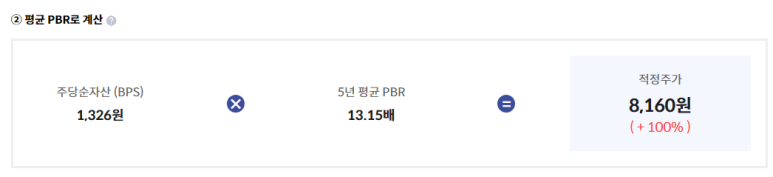

아이투자 스톡워치 자료 체크

5년 PBR 13배

현재 PBR 2.4배

성장성만 있다면?

5년 PBR로 본다면

안정적 저평가주다.

16~18년, 20년 적자가 있었다.

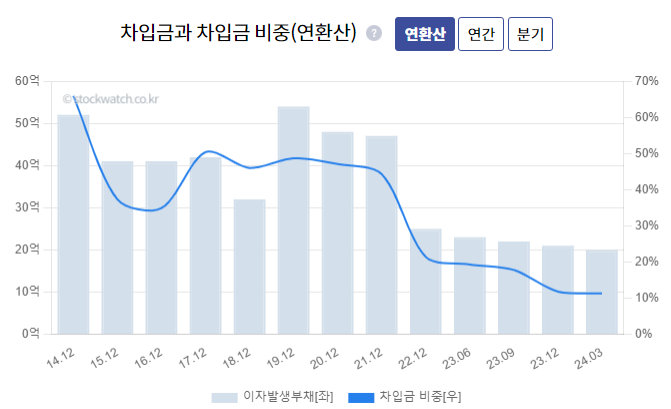

차입금을 지속적으로 줄이고 있다.

BPS는 그다지..T.T

네이버 전자공시

무상증자

네이버 종목분석

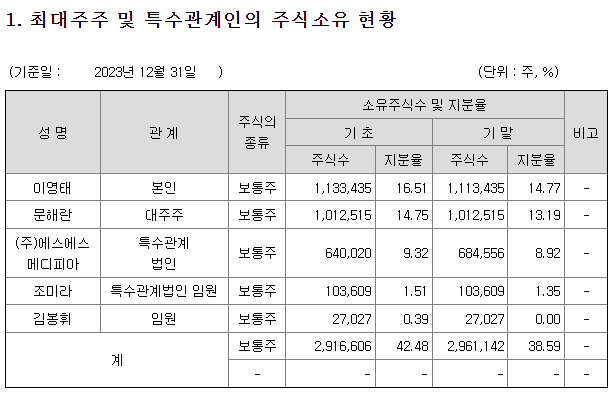

이영태 대표이사

(코스닥 상장 후 의무보유기간 2년 6개월)

최대주주 등 주요주주 1년 이상

에스에스메디피아?

문해란 공동창업자

(경영권 다툼 위험?)

타임폴리오자산운용 지분은?

(21년 9.2%)

문해란 : 공동설립자

별 이슈는 없어 보인다.

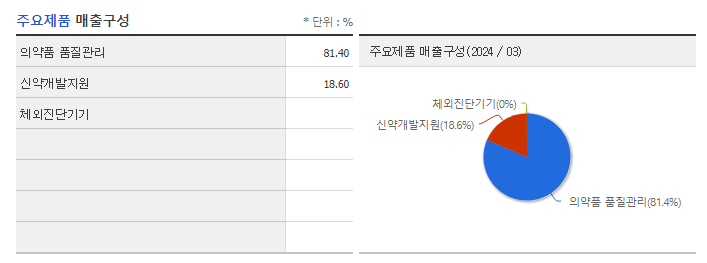

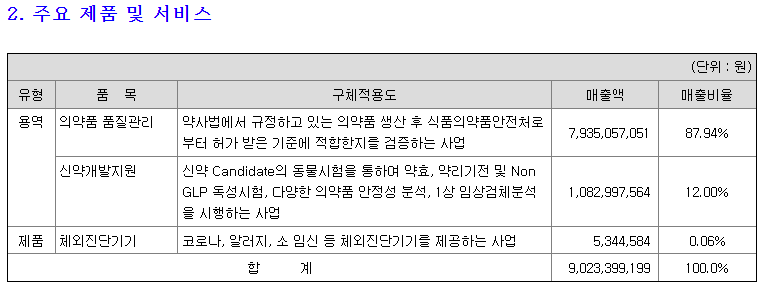

의약품 품질관리 81%

신약개발지원 18%

개발비 일부 무형자산처리

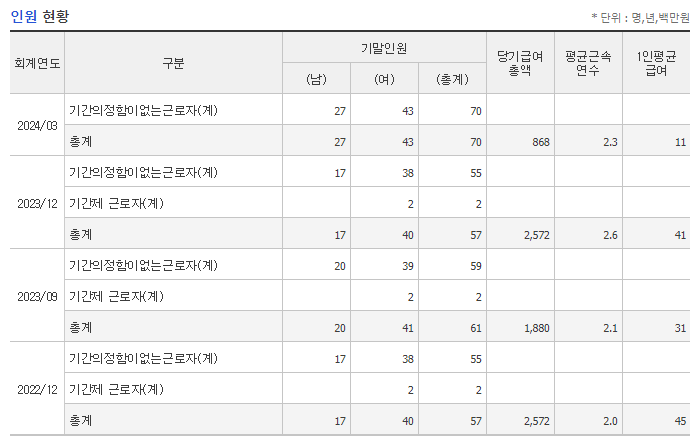

종업원 70명

23년 매출 90억원

1인당 매출 1억3천만원

(영업이익이 낮은 이유)

체외진단기기 100% 수출

(매출 비중은? 0%)

홈페이지

진단기술 개발이 비전?

코스닥 이전 상장을 준비중?

(1년이 지났는데 업데이트가 안되었다)

07년 사명 (주)에스엘에스

17년 (주)에스엘에스바이오 변경

진단키트 제품

사업보고서

24년 1분기 사업보고서

간단하다.

일반공모 유상증자

808,500주 추가 발행

NTMD기술 진단키트?

(나노기술 기반 다중진단 플랫폼)

식품의약품안전처 지정 회사

(인가 시험기관만 가능)

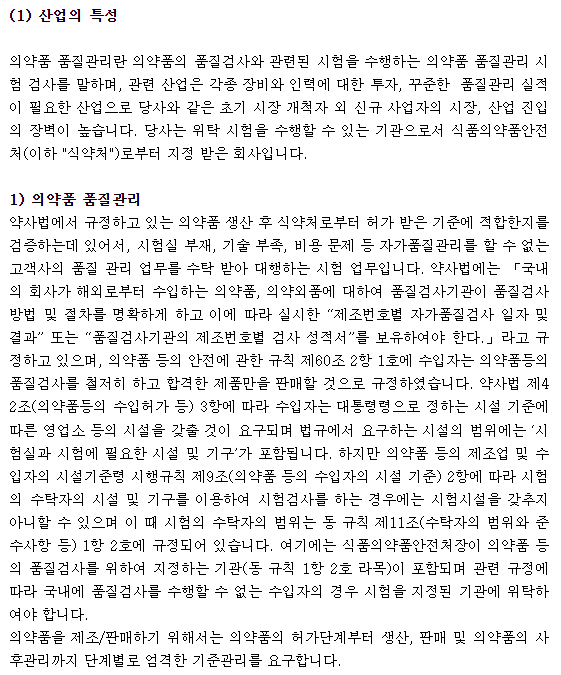

의약품 생산 후 품질관리 업무 대행 시험

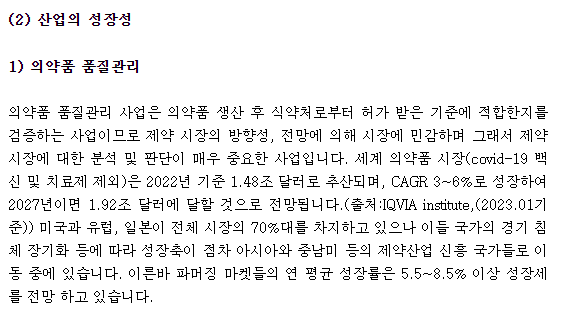

의학, 제약, 바이오는 어렵다.

어렵다.

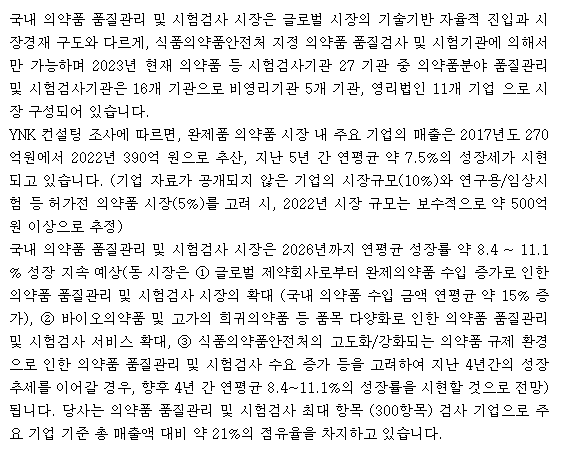

의약품 시장 미국, 유럽, 일본이 전체 70%

23년 기준

시험검사 27개 기관

의약품분양 품질관리 및 시험검사기관 16개

이중 비영리 5개, 영리 11개

(법적 의무 사업)

최대항목(300항목) 검사 기업

총매출액 대비 21% 점유율

경기변동폭 적은 수준

(=고객 확보 시 안정적인 사업)

의약품 품질관리 88%

신약개발지원 12%

체외진단기기 0.06%(5백만원?)

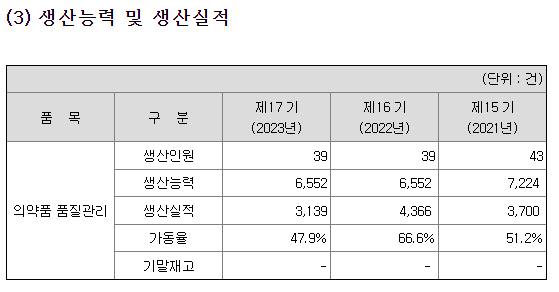

인력 가동률?

의약품 품질관리 자동화는 불가?

체외진단기기 매출 급감

(내수 없어짐)

고객사의 직접적인 의뢰 판매

(기다리면 찾아오는 고객사?)

차입금 향후에도 차입할 계획이 없음

조미라 특수관계법인 임원?

김봉휘 임원

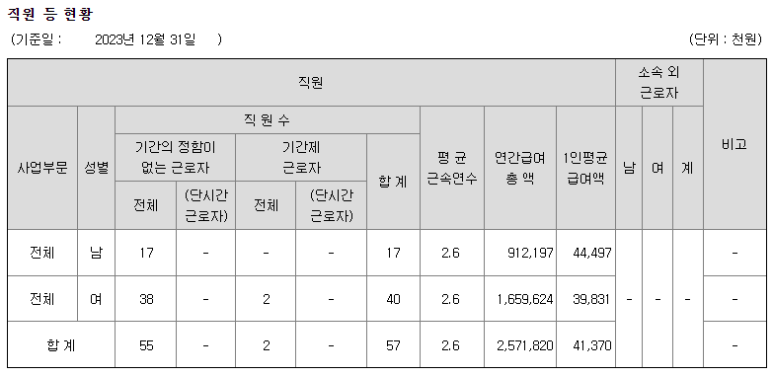

직원 57명(여40명)

근속년수 2.6년

44. 국채로 3년 20% 수익률이라면? - 메리츠 인플레이션 국채 ETN (610001) (B)

24.7.29 기준최근 종목 주요기사최근 들어 점심/저녁을 집밖에서 먹다보니 물가가 오른 것을정말 피부에 와닿게 느낀다.밥값은 기본이 1만원에음주라도 하게 되면 기본 10만원이 나온다. "인

investdiary.tistory.com

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 41. 1초에 77개씩 팔리는 초대박 제품?? - 하이트진로 (C+) (13) | 2024.09.18 |

|---|---|

| 42. 티몬, 위메프 사태 수혜주 - KCTC (B?) (8) | 2024.09.18 |

| 44. 국채로 3년 20% 수익률이라면? - 메리츠 인플레이션 국채 ETN (610001) (B) (15) | 2024.09.17 |

| 45. 아마존, 코스트코에 K 뷰티? : 마녀공장(439090) 25,800원 투자등급 B+ (6) | 2024.09.17 |

| 46. 티웨이항공 지분 27% 확보로 상한가? : 대명소노시즌(007220) 720원 투자등급 D (8) | 2024.09.17 |