| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 베트남개발

- 커버드콜etf

- la산불수혜주

- SNT다이내믹스

- 미원화학

- 예스코홀딩스

- 월분배etf

- 정다운

- 인화정공

- 메리츠etn

- 보해양조

- 실리콘투

- 147830

- 에스엘에스바이오

- 삼목에스폼

- 하이트진로

- 선박엔진주식

- KG이니시스

- 제일일렉트릭

- tigercd

- 고려신용정보

- 월배당ETF

- 해태제과주식

- 쿠팡코카콜라

- 한국쉘석유

- 메리츠인플레이션국채

- TIGERETF

- 610001

- 해태제과식품주식

- 008970

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

64. 20년 이후 달라진 기업? : 케이씨피드(025880) 2,790원 투자등급 B 본문

24.11.01

케이씨피드 선정 이유 및 신문기사 분석

선정 이유

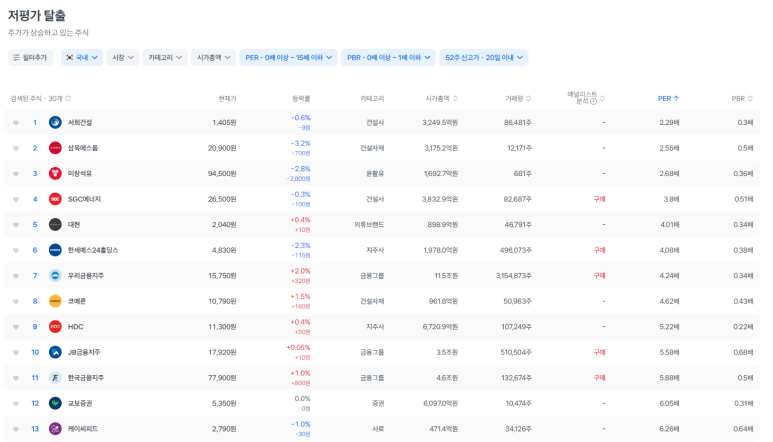

토스뱅크 저평가 탈출 13위

종목 관련 기사가 별로 없다. (저평가 소외주?)

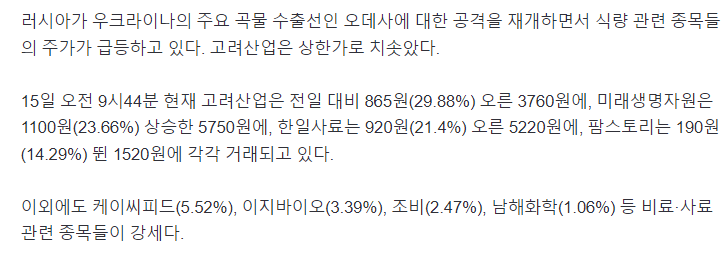

우크라이나 관련 식량 관련 종목 강세 기사에 포함되어 있다.

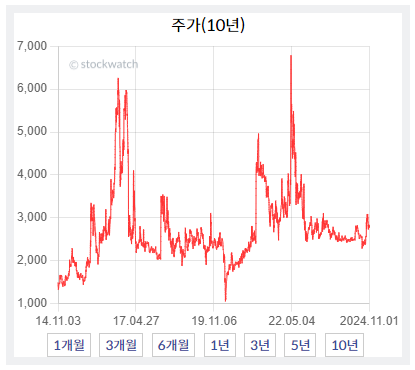

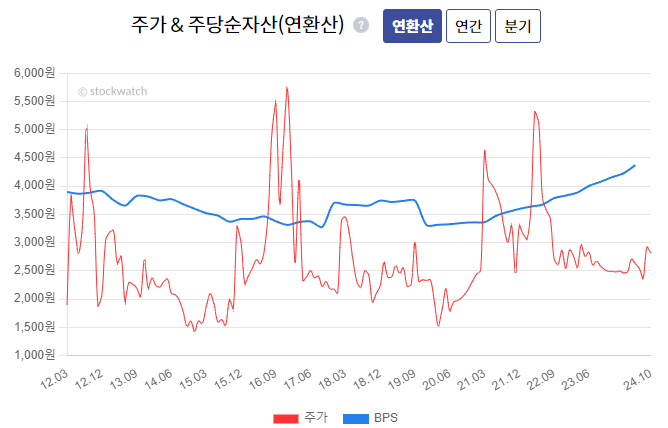

케이씨피드 차트 분석

10년 차트

3천원선을 중심으로 등락 보합세이다.

5년 차트

10년 차트와 유사하다. (실적이 그저 그런가?)

3년 차트

3천원에서 계속 보합세이다.

(저평가 탈출주 맞나?)

1년 차트

올해 5월부터 약간의 변동성이 보인다.

(우크라이나 관련?)

3개월 차트

2천원 초반에서 3천원 선으로 상승하였다.

(40~50% 상승)

케이씨피드 기업 분석

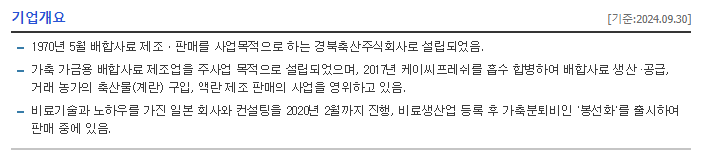

기업개요

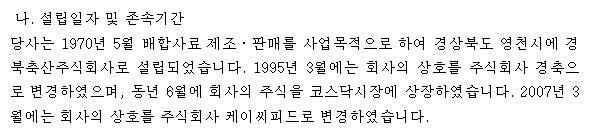

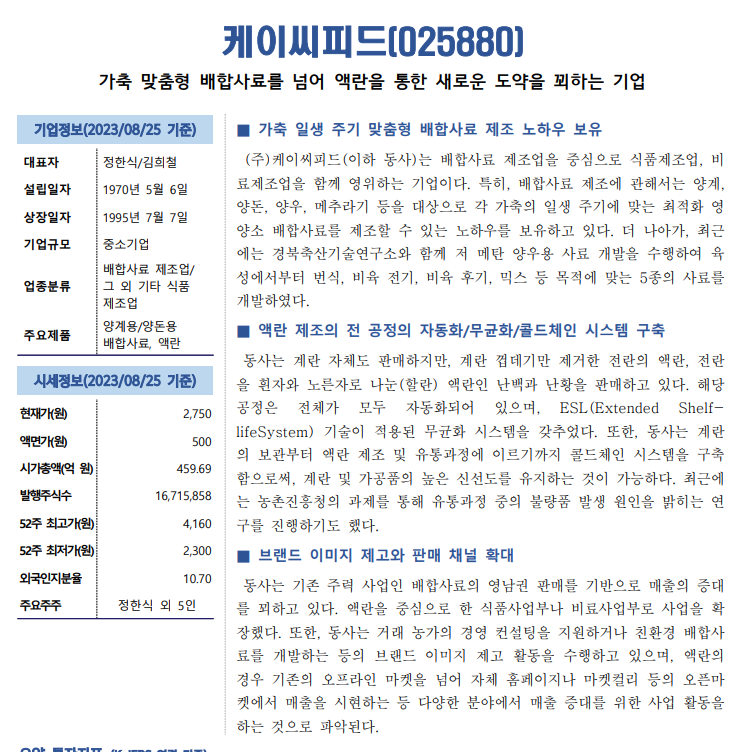

1970년 설립 배합사료 제조 판매 경북축산회사

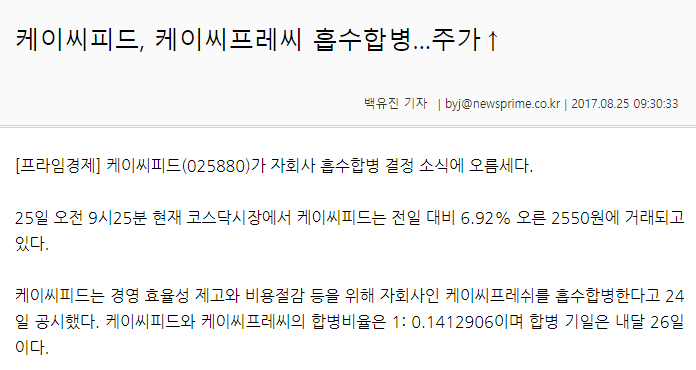

2017년 케이씨프레쉬(계란) 흡수 합병

배료생산업 등록

17.8.25 프라임경제

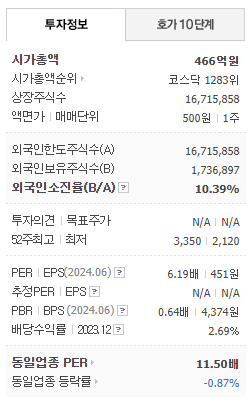

투자정보

시총 466억원 / 코스닥 1283위

주식수 1671만주 / 액면가 500원

PER 6.19배 / PBR 0.64배

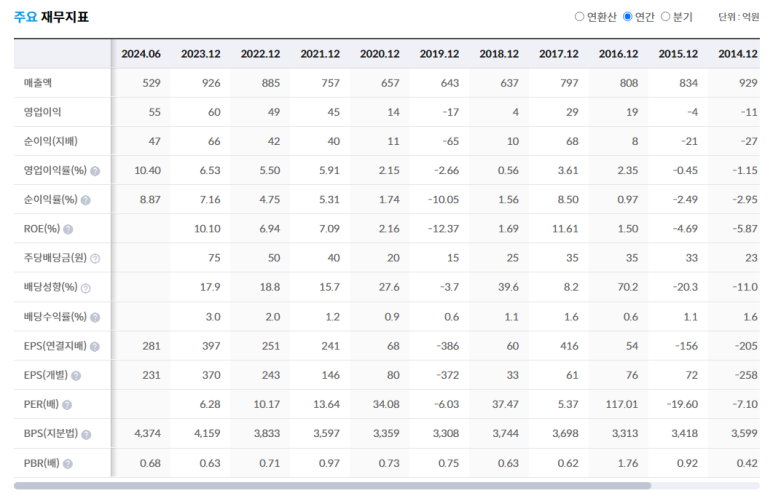

기업실적분석

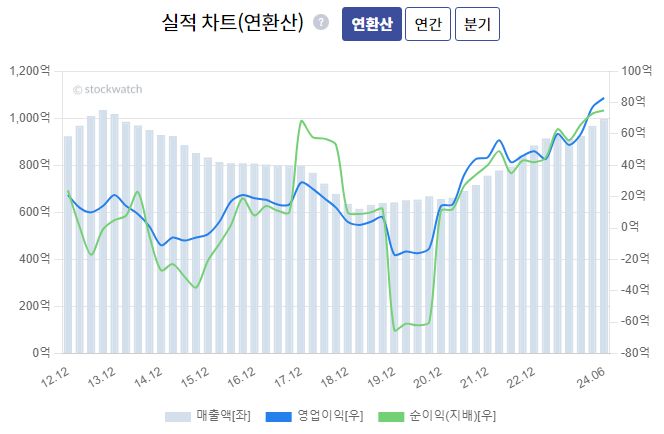

매출, 이익, 배당 모두 착실하다.

아이투자

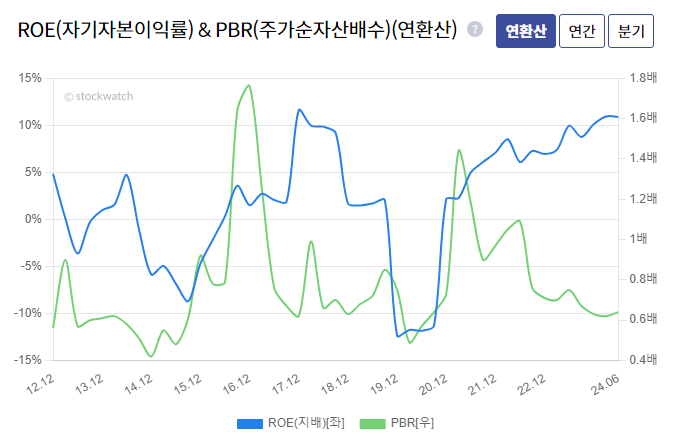

5년 PER 15.9배 PBR 0.81배 ROE 3.21%

현재 PER 6.3배 PBR 0.68배 ROE 10.91%

(저평가 맞다)

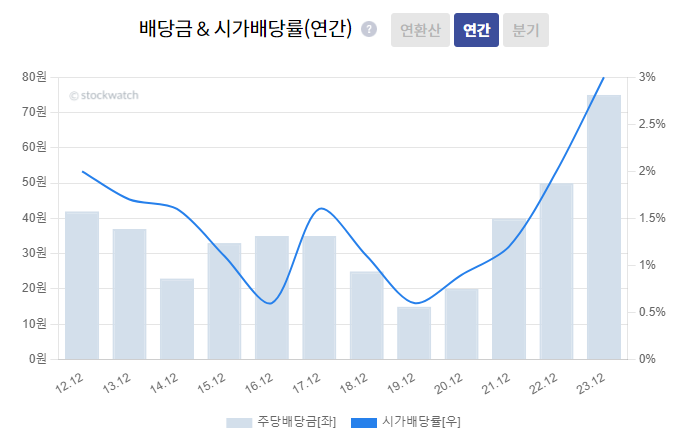

배당수익률 (5년) 1.5% -> (23년) 3%

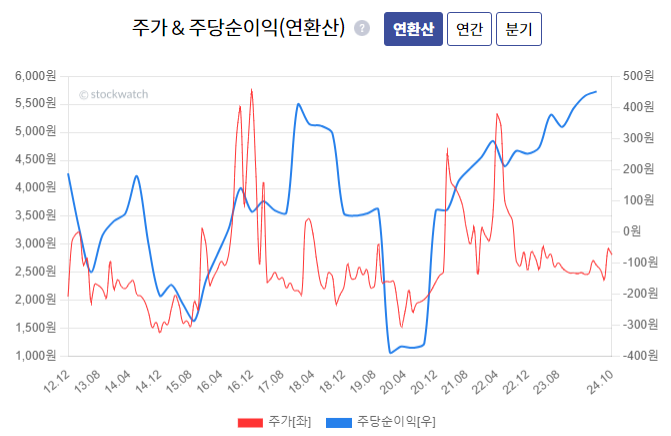

10년 최고가 7천원선 최저가 1,015원

상위 9.9%

3~4천원선이 적정주가

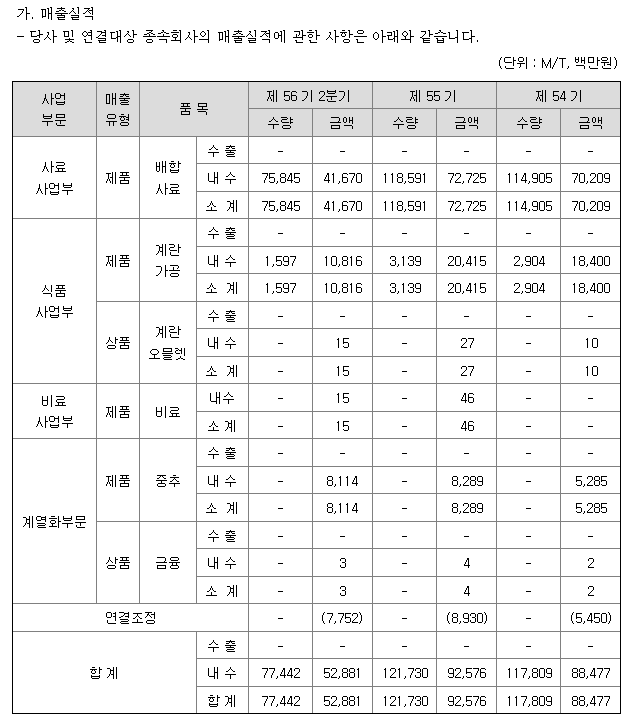

매출 1천억원 내(내수기업?수출 없음?)

영업이익은 21년부터 증가추세이다.

21년부터 매출, 이익 실적 상승추세이다.

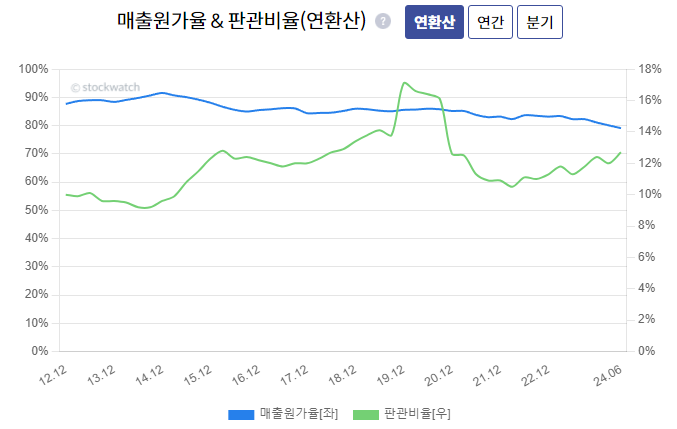

원가율 판관비 하락

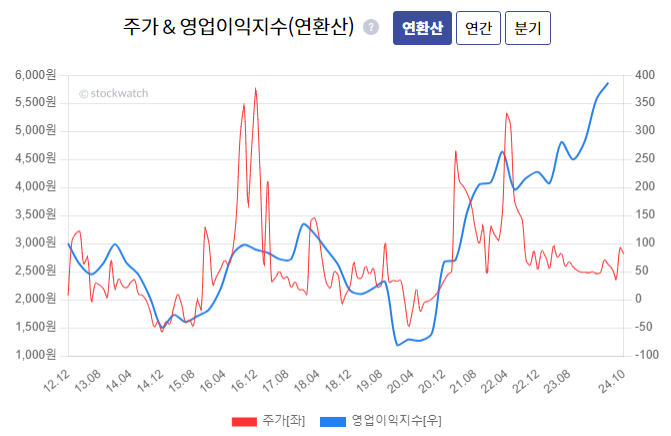

이익은 증가하나 주가는 그대로이다.

(매수 타이밍?)

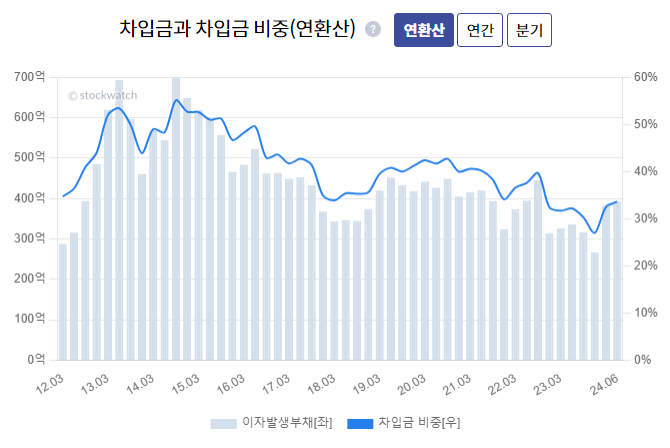

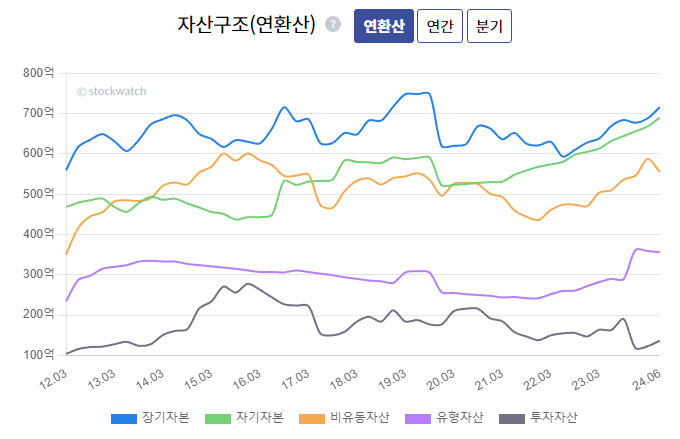

이자발생부채 감소 차입금 비중 감소

좋은 자본구조 보유

20년부터 배당 증가 시가배당률 증가

(기업 내부 체질 개선 및 주주환원 기업?)

매수타이밍?

ROE는 증가하나 PBR은 그대로..

매수타이밍?

매수타이밍?

종목분석

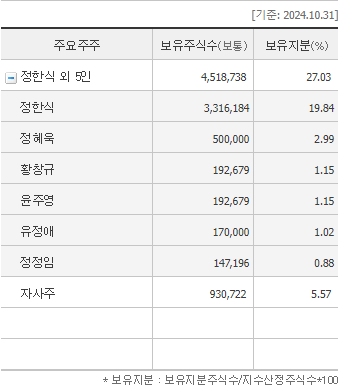

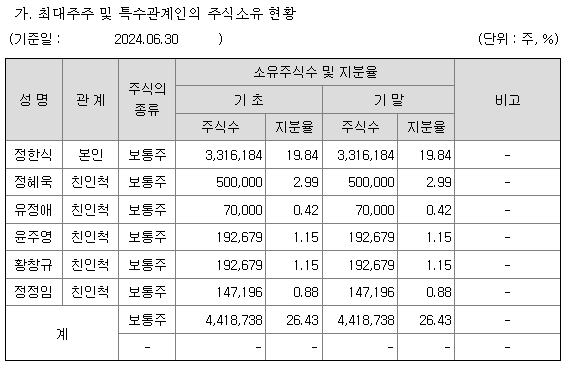

주요주주 지분 32%

23년 사료사업부 HACCP 인증

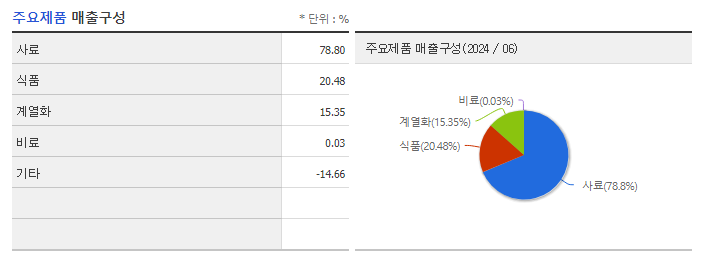

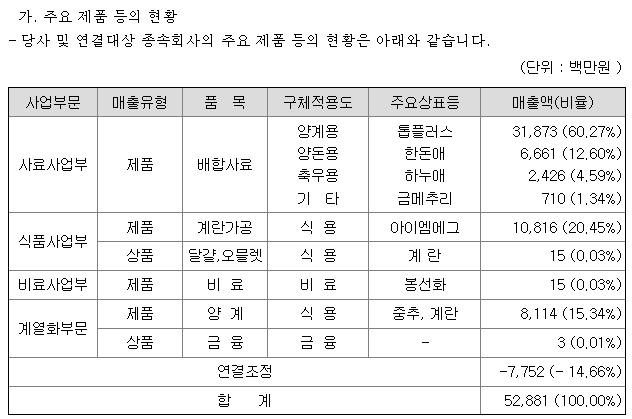

매출비중 사료 79% 식품 20%

(기타 -14%??)

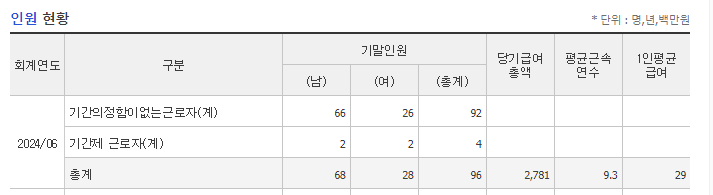

직원 96명 / 매출 23년 926억원

직원 1인당 매출 9.6억원 (영업이익률 5~6%)

내수 100%

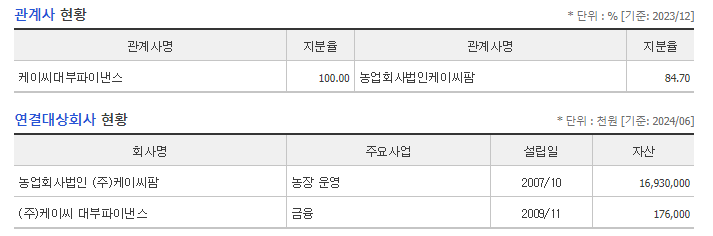

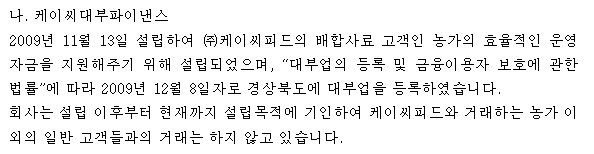

관계사 케이씨대부파이낵스 케이씨팜

배합사료 고객 운영자금 지원

전자공시

케이씨피드 홈페이지 분석

국내 최초 ESL 시스템 도입

CEO 인사말

산란계, 양돈, 축우, 메추리, 오랩, 아이엠에그, 썬크래프트

2013년 매출액 1000억원

2024년까지 아직 매출액 1000억원을 넘지 못했다.

(내수기업의 한계?)

케이씨피드 사업보고서 분석

사업보고서

1970년 설립 / 1995년 경축 상호 변경, 코스닥 상장

07년 상호 케이씨피드로 변경

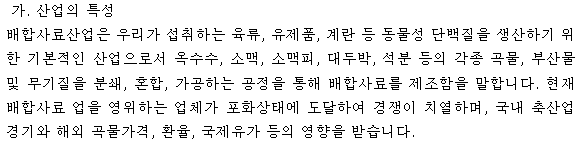

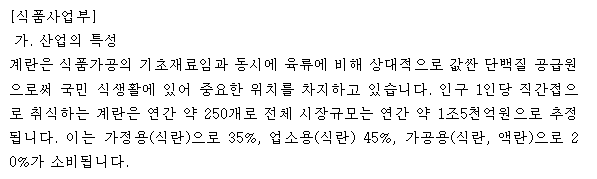

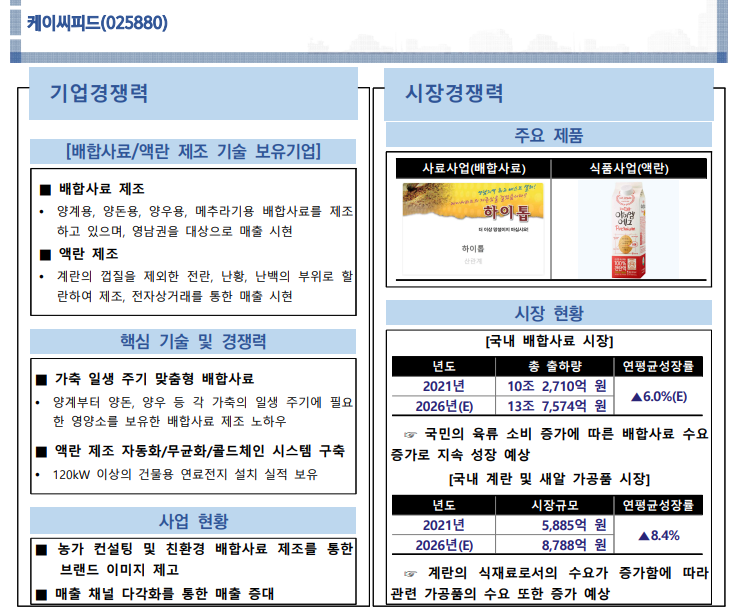

[사료사업부]

업체 포화상태 경쟁 치열

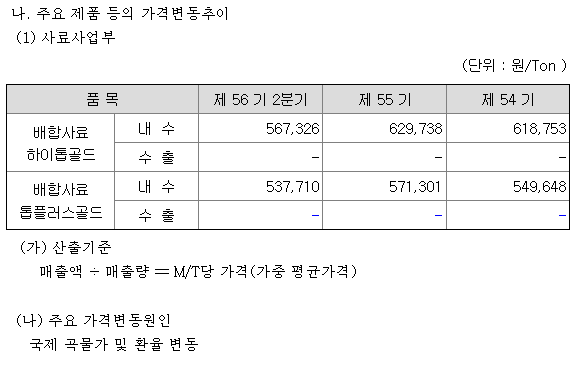

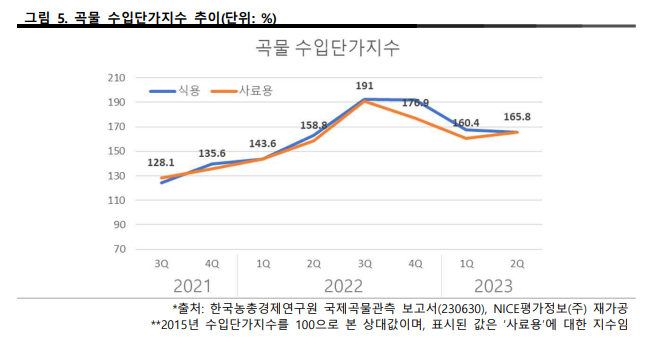

국내 축산업 경기, 해외 곡물가격, 환율, 유가 영향

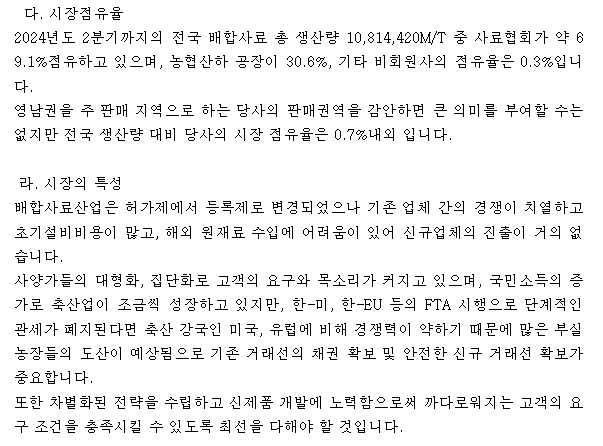

전국 생산량 대비 시장점유율 0.7% 내외

신규업체 진출 거의 없음

FTA시행시 미국, 유럽 대비 경쟁력 약해 부실농장 도산 예상

가축사육 농가수 점차 감소/대규모 체제 변화

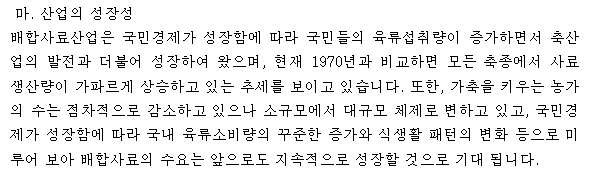

배합사료 수요는 지속 성장 예상

[식품사업부]

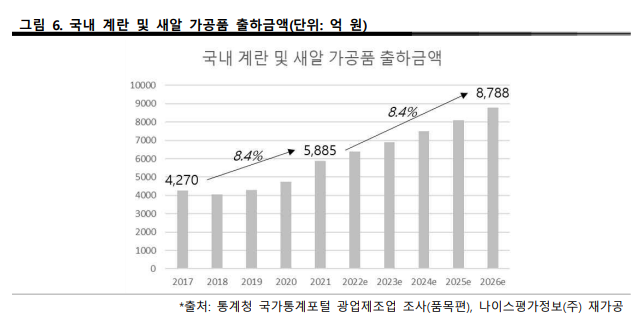

인구 1인당 취식 계산 250개(시장규모 1조 5천억원)

가정용 35%, 업소용 45%, 가공용 20%

07년 계랸 유통 시작

13년 계란가공공장 준공(17년 합병)

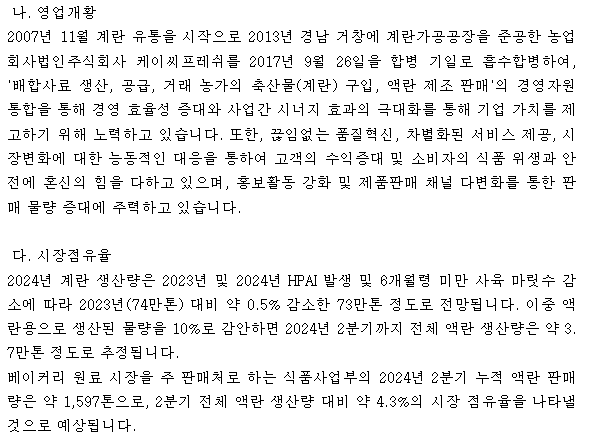

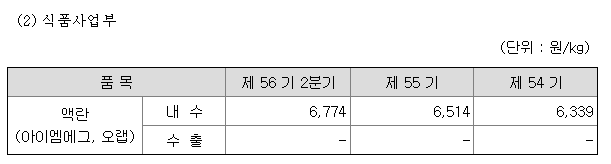

액란 시장점유율 4.3%

사료사업부 배합사료 양계용 60% 양돈용 12%

식품사업부 계란가공 20%

배합사료 가격 하락?

액란 가격 상승

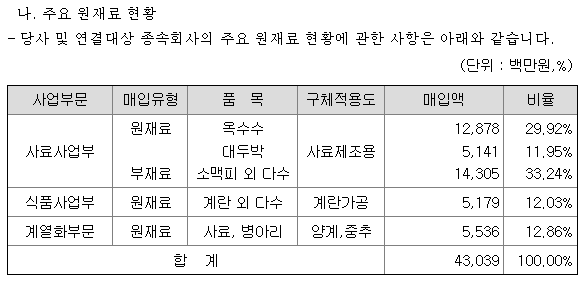

옥수수(100% 수입), 대두박(국내 VS 숭비 약 5: 5)

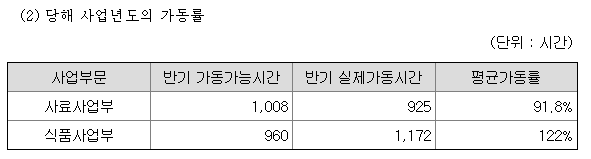

풀가동 수준

생산설비

토지 기말장부가액 113억원

건물 기말장부가액 100억원

(시총 466억원)

수출 0%

최대주주 및 특수관계인 지분 26%

IR보고서

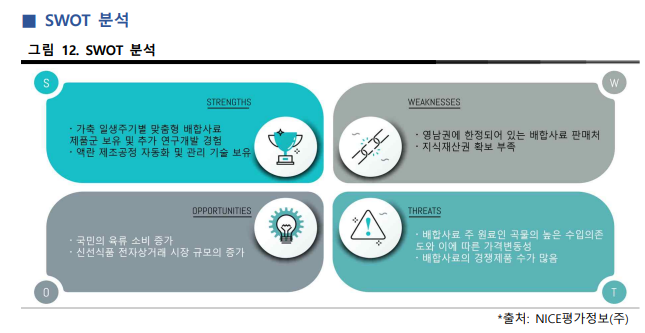

약점 : 영남권 한정 판매처

케이씨피드 핵심사항 / 리스크 / MR 투자등급

핵심사항

내수 100% 배합사료, 액란 제조 판매 기업

21년 이후 기업 체질 개선(매출, 이익 상승 추세)

(액란 매출 증가)

리스크

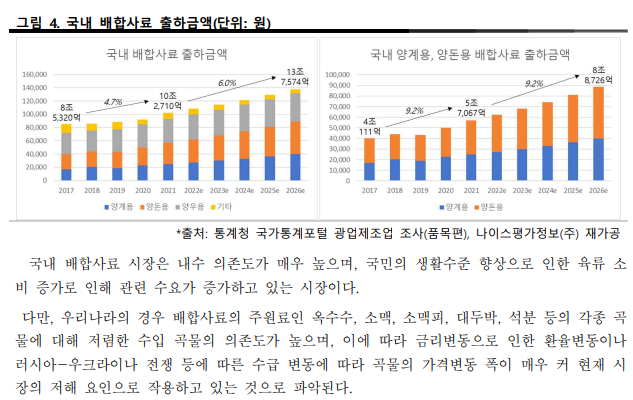

옥수수 등 수입 원재료 가격 상승

경북지역 내수 100% 매출

(지역성-경북- 및 수출이 없어 성장성 제약요인)

MR 투자등급((A/B 매수, C 중립, D/F 매도)

B

2020년 이후 달라진 기업으로 판단되나 경북권 내수 100% 기업으로 성장성은 제한적임

이전 주식분석 포스팅

63. 인증/교정 시장은 폭발적 성장? : 에이치시티(072990) 10,200원 투자등급 A

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 66. M&A는 호재? 악재? : 클래시스(214150) 48,200원 투자등급 A? (15) | 2024.11.03 |

|---|---|

| 65. 이익증가하는데 PER 1.3배? : 유성티엔에스(024800) 1,962원 투자등급 C (7) | 2024.11.03 |

| 63. 종목 관련 멘트 : 에이치시티(072990) 10,200원 투자등급 A (6) | 2024.10.27 |

| 62. 역시 에이스? : 에이스침대(003800) 27,150원 투자등급 B? (11) | 2024.10.27 |

| 61. 우량 소형주 20선 중 2등? : 하이비젼시스템(126700) 16,480원 투자등급 A (10) | 2024.10.22 |