| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 월분배etf

- 147830

- 베트남개발

- 커버드콜etf

- 미원화학

- 해태제과주식

- 고려신용정보

- 한국쉘석유

- 610001

- 정다운

- 월배당ETF

- 제일일렉트릭

- TIGERETF

- SNT다이내믹스

- 에스엘에스바이오

- la산불수혜주

- 선박엔진주식

- 인화정공

- 보해양조

- 쿠팡코카콜라

- 하이트진로

- 해태제과식품주식

- 008970

- 메리츠etn

- 삼목에스폼

- 실리콘투

- 예스코홀딩스

- 메리츠인플레이션국채

- KG이니시스

- tigercd

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

68. K-방산 글로벌 NO.1? : 현대로템(064350) 66,300원 투자등급 B 본문

24.11.19

현대로템 선정이유 및 신문기사 분석

선정이유

K-방산 글로벌 확산 기사가 자주 보인다.

국뽕<?> 유튜브를 보면 "와..대한민국 짱인데.."라는

말이 나올 정도이다.

K9 자주포, K2 흑표전차, 현궁/천궁, KF-21 등등

방산 ETF 수익률도 좋아 K-방산 대표 종목 중 하나인

K2 흑표전차를 만드는 현대로템을 선정해 분석한다.

최근 신문기사

좋은 기사뿐이다.

글로벌 전쟁 우려가 클수록 수혜를 보는 종목이다.

24.11.8 MSCI 구성 종목에 포함되었다.

멈추었다 다시 올라갔다고 한다. 대박!

유튜브를 보면 K2 전차 칭찬 뿐이다.

기동성과 명중률에서 타외국 방산업체 전차를 능가한다고 한다.

대한민국이 선진국과 대등한(또는 더 월등한) 전차를 만들어 낸다니..놀랍다. 코리아 화이팅이다.

현대로템 차트분석

10년 차트

2020년대부터 상승추세를 만들어 왔다.

20년 최저가 8730원에서 66400원이면

약 4년에 7.6배 상승하였다.

5년 차트

10년 차트와 유사하다.

상승추세는 20년부터 시작이었다.

3년 차트

3년에 4배 정도 상승하였다.

1년 차트

1년에 2배 이상 상승하였다.

(좋은 기업의 주가는 상승한다. 단 예외가 많다<?>)

3개월 차트

올 하반기는 20% 정도 상승이다.

최고가에서 살짝 하락한 상태이다.

더 올라갈까? 조정을 받을까?

(더 분석해 보아야 판단해 볼 수 있다)

현대로템 기업 분석

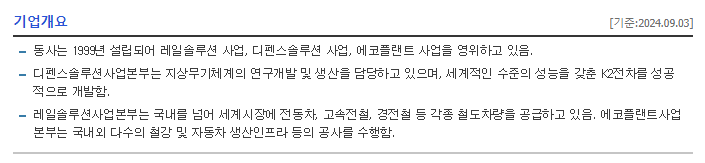

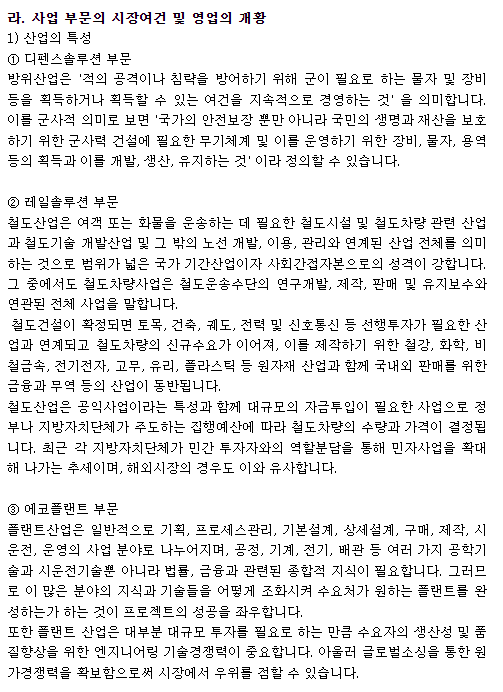

기업개요

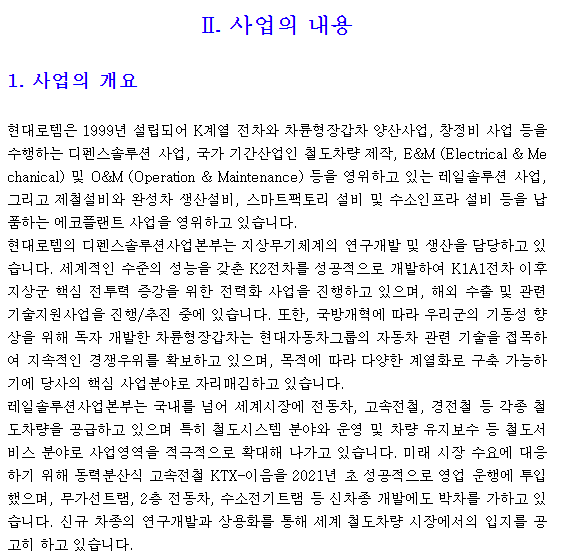

1999년 설립

레일솔루션(철도차량)/디펜스솔루션(K2전차)/에코플랜트(철강 및 자동차 생산인프라 공사) 사업

투자정보

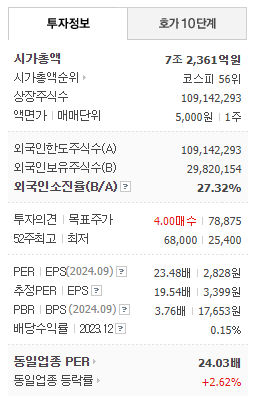

시총 7조2천억원 / 코스피 56위

주식수 1억9백만주 / 액면가 5천원

PER 23.5배 PBR 3.7배

(단순히 PER, PBR만 보면 고평가 주가라고 볼수 있지만 성장세가 계속된다면 적정수준이 된다)

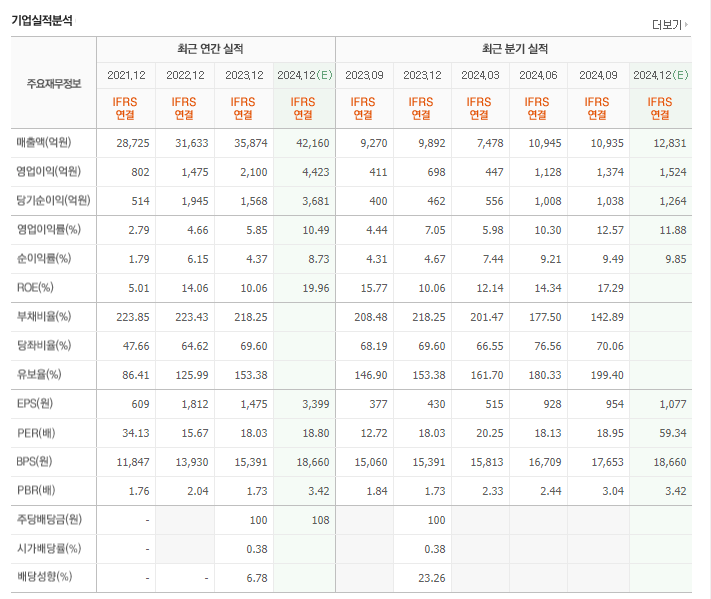

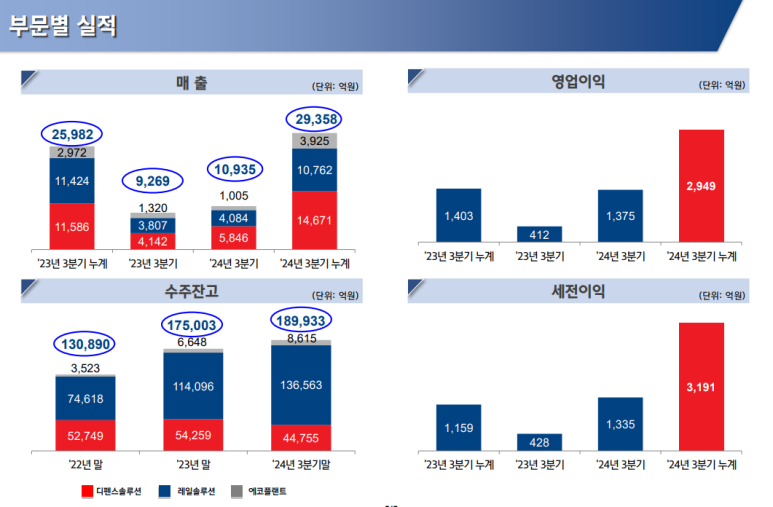

기업실적분석

역시 매출, 이익 모두 증가추세이다.

(주가는 장기적으로 기업 실적을 반영한다. 물론 예외도 있다)

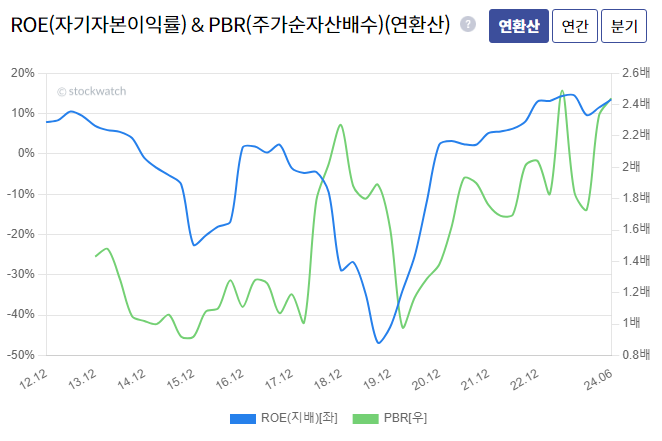

영업이익률, ROE는 두자리 수이고 상승추세이다.

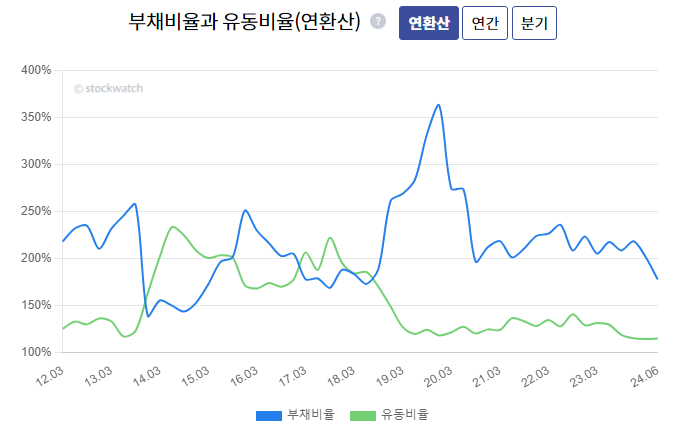

부채비율이 200%가 넘었으나 최근 100%대로 하락하였다. (이유는?)

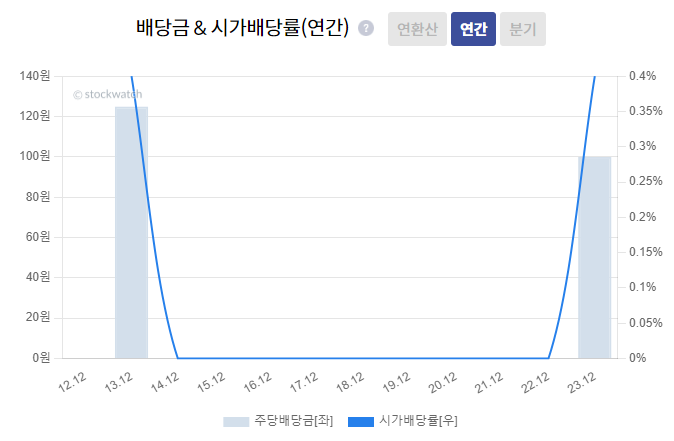

배당은 23년 꼴랑<?> 100원이다.

(배당주로서는 꽝!)

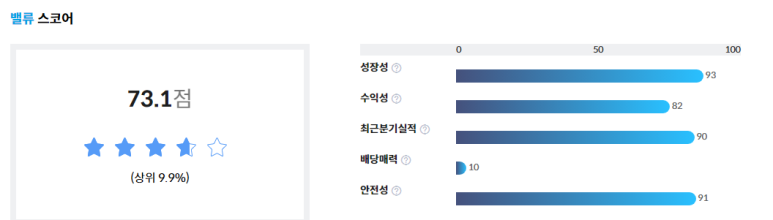

아이투자 스톡워치

5년 PER 34배에 비하면 현재 PER 28배는 낮은 수준이고 5년 PBR 1.9배에 비하면 현재 PBR 3.8는 높은 수준이다.

ROE는 13% 선으로 5년 ROE 대비 엄청 좋아졌다.

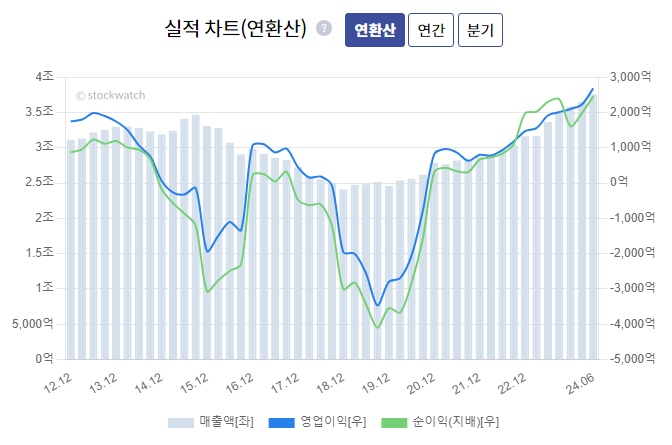

10년 동안 1~3만원선에서 등락하다 20년부터 추세 상승이다.

상위 9.9%

배당매력을 제외하고 모두 좋은 점수이다.

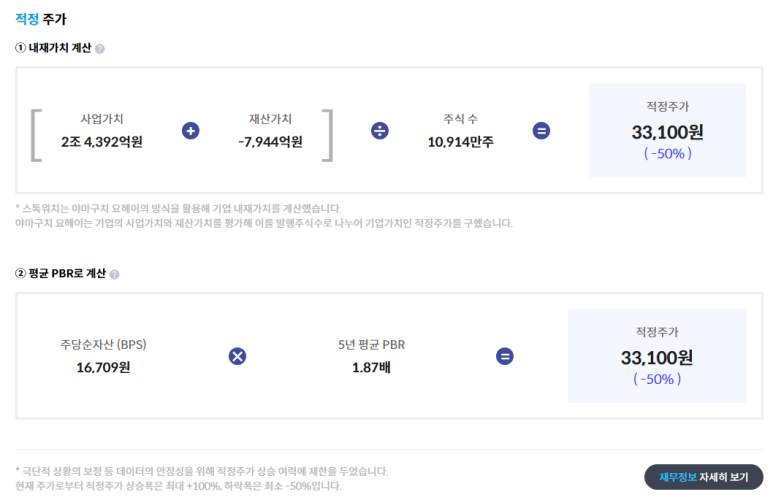

적정주가는 3만원선이지만 최근 달라진 실적을 감안하여 현재 PBR 3.8배를 적용하면 주가 6만원선..

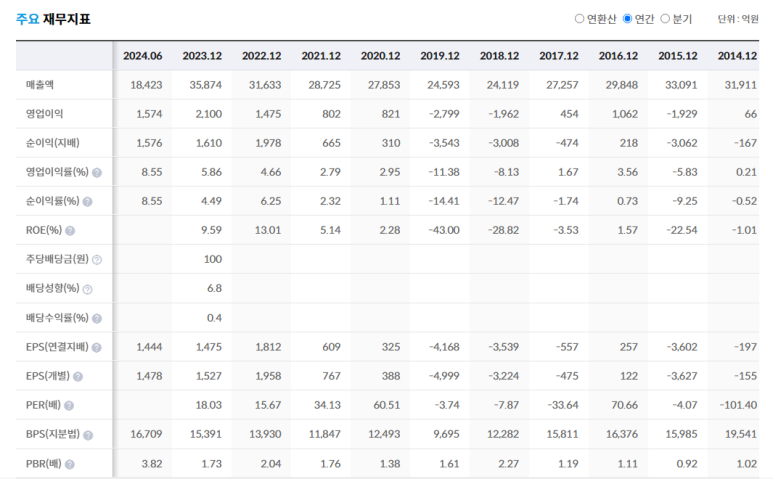

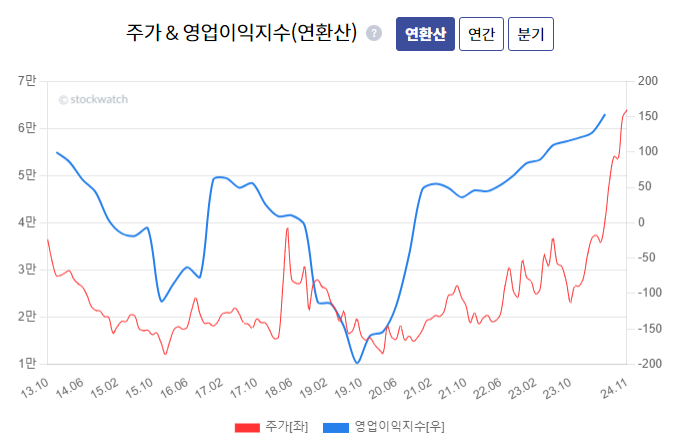

20년 흑자 전환 후 실적이 좋아지기 시작했다.

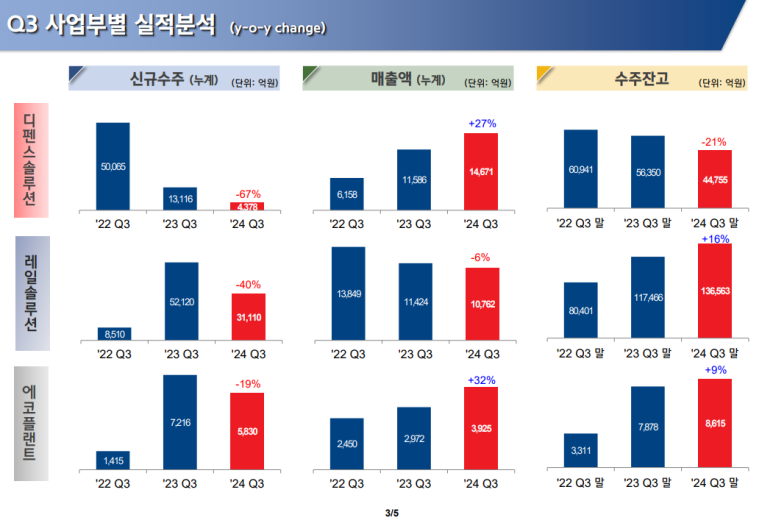

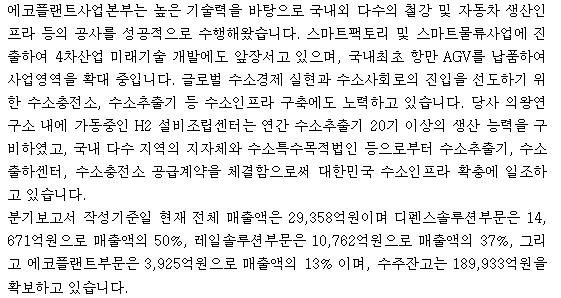

23년 3분기 IR자료

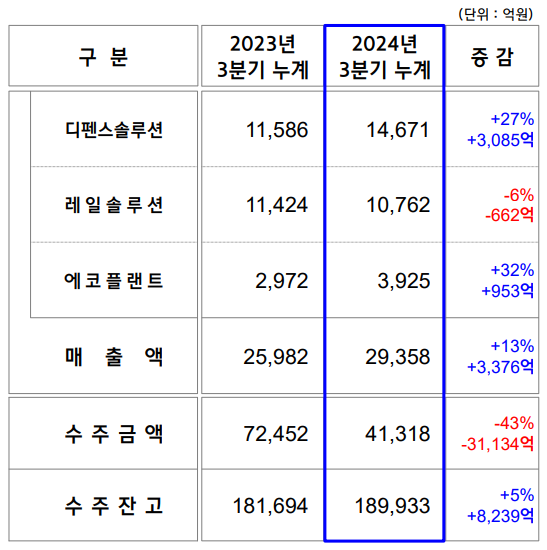

디펜스솔루션 매출 27% 증가

수주금액는 23년 대비 43% 감소?

(감소? 글로벌 확산 맞나?방산산업 특성?)

디펜스솔루션 매출은 늘었지만 신규수주는 대폭 감소? 신규수주가 없으니 수주잔고는 당연히 감소..

하락추세의 반전은 20년부터였고 현재 최고 매출과 이익이다.

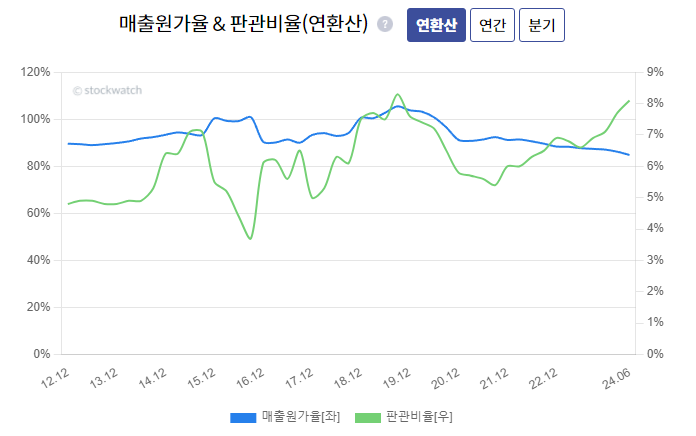

인플레 시대에 원가율이 감소?

판관비율까지 줄였다면 이익은 더 증가?

20년에 매수했어야 했다. 20년이 아니더라도 21년에는...(과거 뒤돌아봐야 부질없지만..)

이익이 늘어나는데 주가가 하락하거나 따라가지 못하는 종목은 유심히 보아야 한다.

20년 부채비율 급증? 무슨 이유? 적자?

돈벌어서 착실하게 빚을 갚고 있다(재무구조 개선).

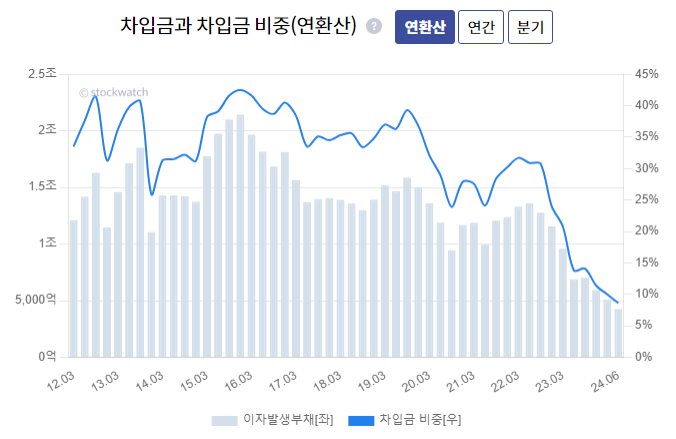

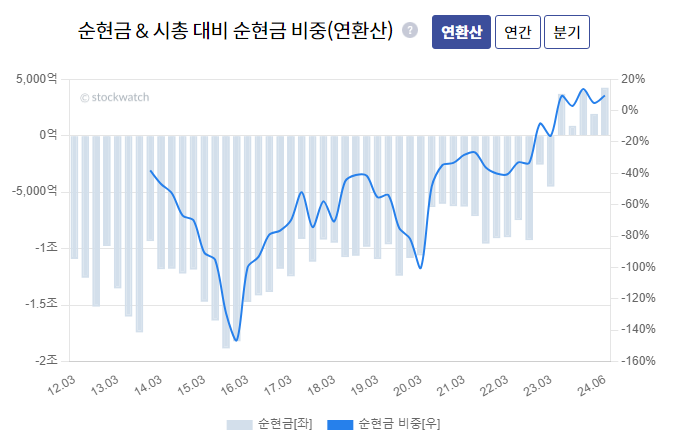

23년 순현금이 플러스로..

굳이 꼴랑 100원 배당을 10년만에 할 필요는 없어 보인다.

10년만에 다시 ROE가 두자리수로..

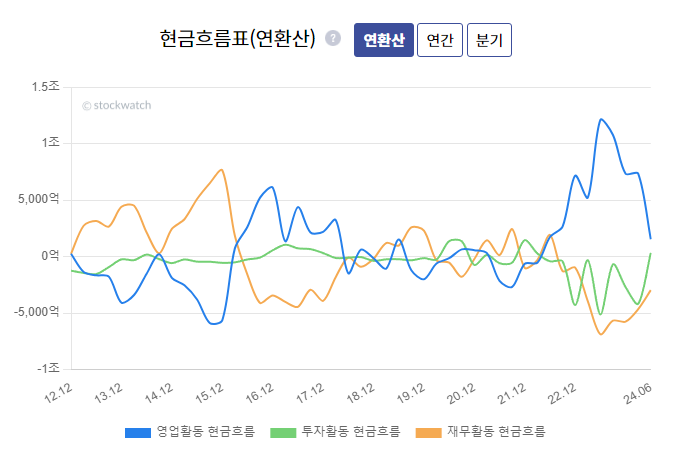

영업활동 현금흐름이 감소세?

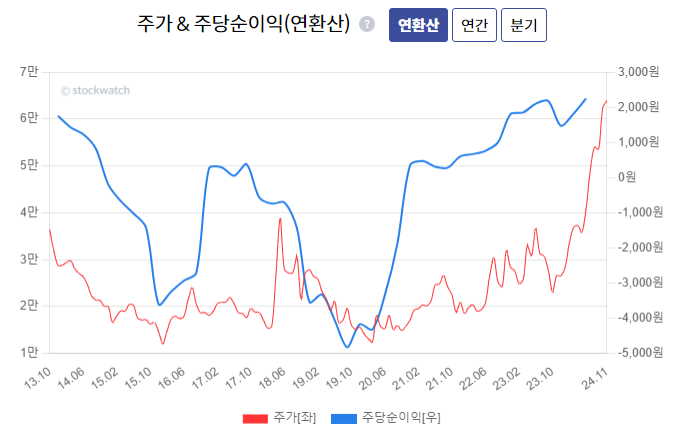

간격이 넓었던 주가와 주당순이익이 좁아졌다.

(적정주가?)

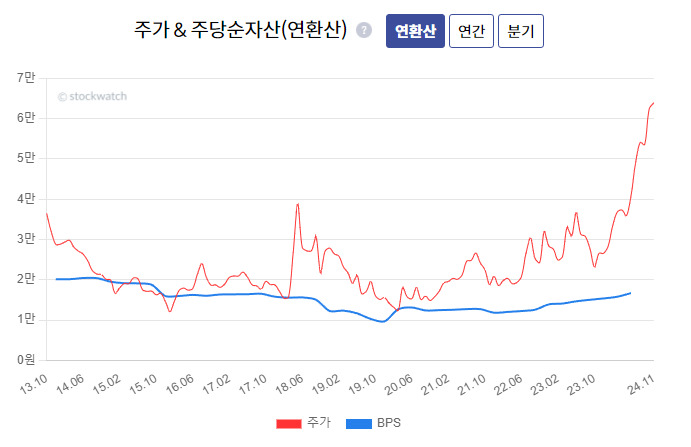

BPS와 주가 간격이 너무 넓어졌다.

고평가? 실적이 계속 받쳐줄까?

종목분석

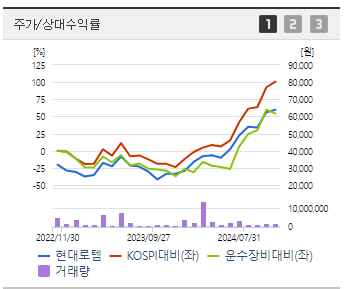

코스피 지수와 비교

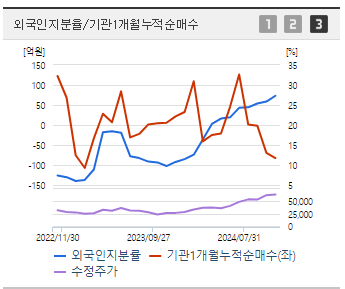

외국인 지분율 증가

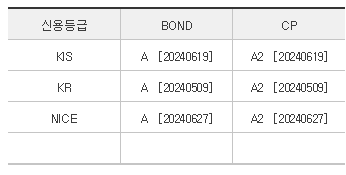

신용등급 A

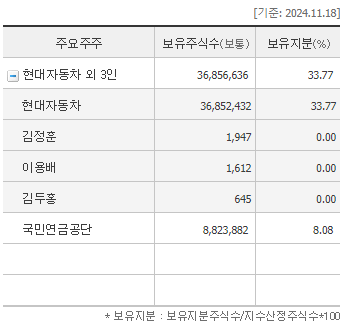

현대자동차 지분 34%, 국민연금 8%

영업활동현금흐름 3분기 -1950억원

부채비율은 감소?

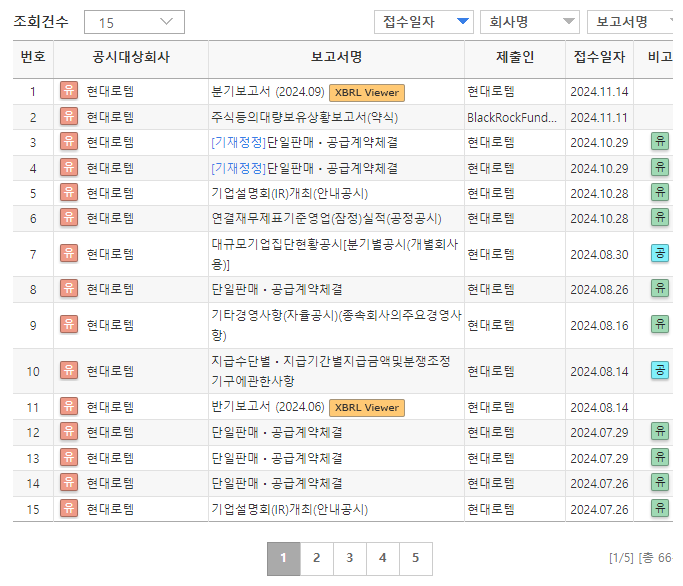

전자공시

단일판매 공급계약체결 공시 체크

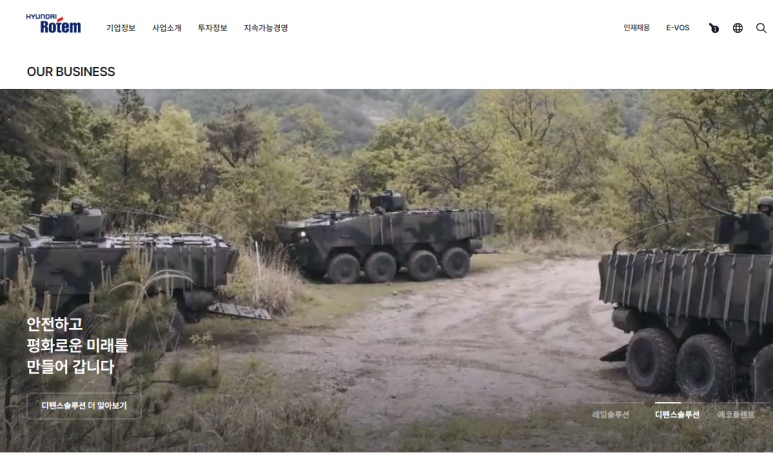

현대로템 홈페이지 분석

디펜스 솔루션 동영상을 보면

K2전차 외에 다양한 군장비 차량을 볼수 있다.

1977년 창립 50여개국 진출

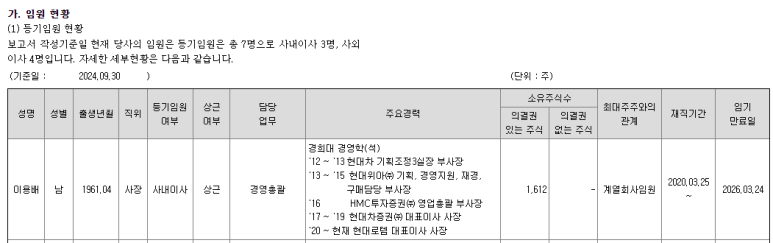

CEO 이용배

연혁이 상세하게 나와있다.

국내사업장 3개

당진 의왕 창원

해외사업장

레일솔루션

다양한 철도차량을 만든다.

디펜스솔루션

에코솔루션

현대로템 사업보고서 분석

사업보고서 파일

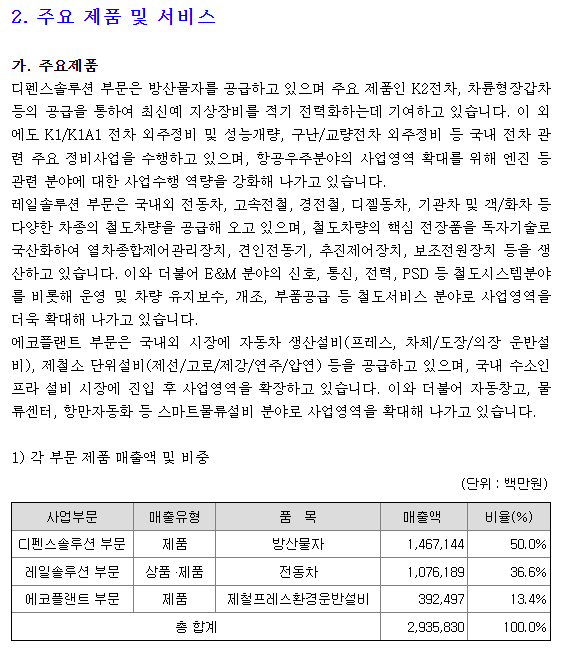

디펜스 매출 50%, 레일 매출 37%,

에코 매출 13%

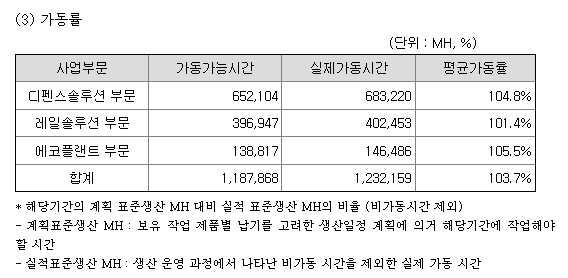

풀가동 수준이다.

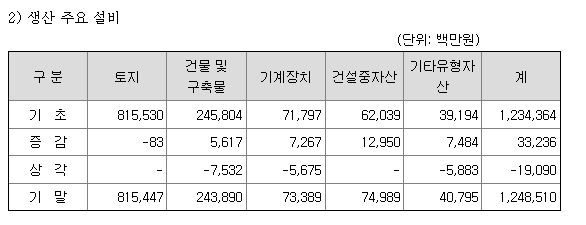

토지+건물 1조5천9백억원

(시총 7조 3천억원)

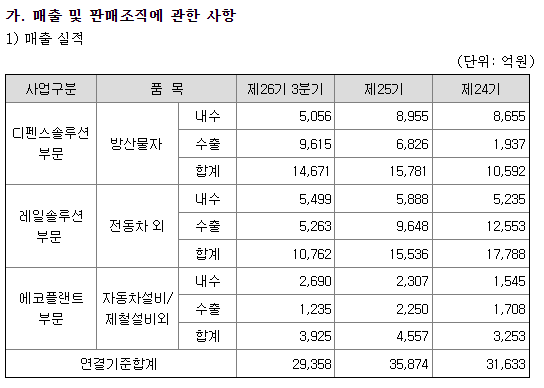

디펜스 수출 증가추세

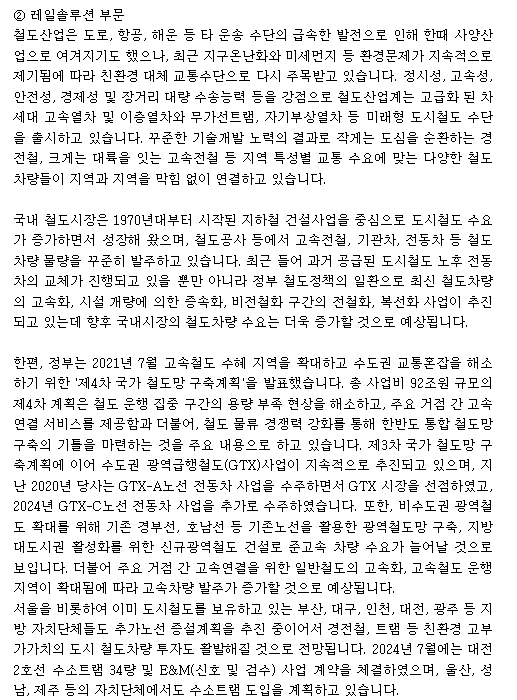

레일 수출 감소추세

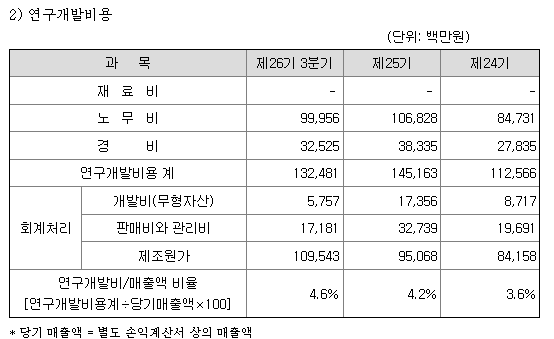

연구개발 3~4% 수준

영업 개황

레일부문 설명이 더 길다.

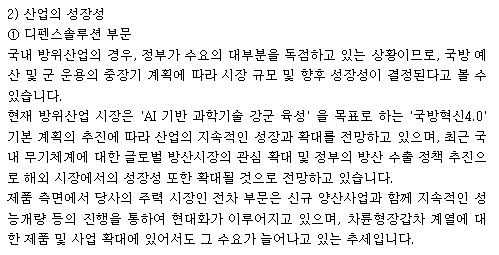

산업의 성장성

경기변동의 특성

국내외 시장여건

시장점유율

레일솔루션 부문 전체 시장 2% 세계 10위

사업 장단점

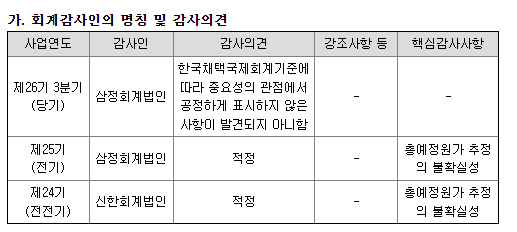

감사의견

대표이사 이력

현대로템 핵심사항 / 리스크 / MR 투자등급

핵심사항

K2 흑표전차 제조회사

디펜스솔루션 부문 매출 비중 50%

레일솔루션 부문 매출 비중 36%

리스크

글로벌 방산제품 수주 증가세 둔화

PER 20배 고평가 여부

MR 투자등급((A/B 매수, C 중립, D/F 매도)

B

글로벌 K-방산 수출 호조의 대표기업 중 하나로

향후 K2 등 수주가 이어질 경우 추가 상승 기대

이전 주식분석 포스팅

67. 매월 100원 배당이면 연수익률은? : TIGER 미국30년국채커버드콜액티브(H)(476550) 8,875원 투자등급 A

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 70. 트럼프 대표 수혜주? 10년 30배 종목? : 우리기술투자(041190) 9,620원 투자등급 B- (35) | 2024.11.24 |

|---|---|

| 69. 시가배당률이 7%이상 대박주? : DB손해보험(005830) 108,500원 투자등급 A (1) | 2024.11.23 |

| 67. 매월 100원 배당이면 연수익률은? : TIGER 미국30년국채커버드콜액티브(H)(476550) 8,875원 투자등급 A (10) | 2024.11.16 |

| 66. M&A는 호재? 악재? : 클래시스(214150) 48,200원 투자등급 A? (15) | 2024.11.03 |

| 65. 이익증가하는데 PER 1.3배? : 유성티엔에스(024800) 1,962원 투자등급 C (7) | 2024.11.03 |