| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 008970

- 월분배etf

- 메리츠etn

- 보해양조

- TIGERETF

- 해태제과주식

- 정다운

- 제일일렉트릭

- 인화정공

- 하이트진로

- 147830

- 해태제과식품주식

- 삼목에스폼

- 메리츠인플레이션국채

- 에스엘에스바이오

- 쿠팡코카콜라

- 베트남개발

- 실리콘투

- 한국쉘석유

- 월배당ETF

- 커버드콜etf

- la산불수혜주

- 선박엔진주식

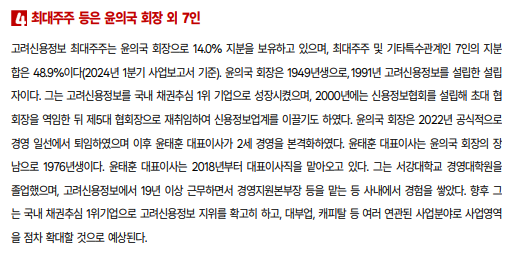

- 고려신용정보

- tigercd

- 610001

- SNT다이내믹스

- 미원화학

- KG이니시스

- 예스코홀딩스

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

53. 자영업 불황 수혜주? : 고려신용정보(049720) 10,460원 투자등급 A 본문

24.9.2 기준

고려신용정보 신문기사 분석

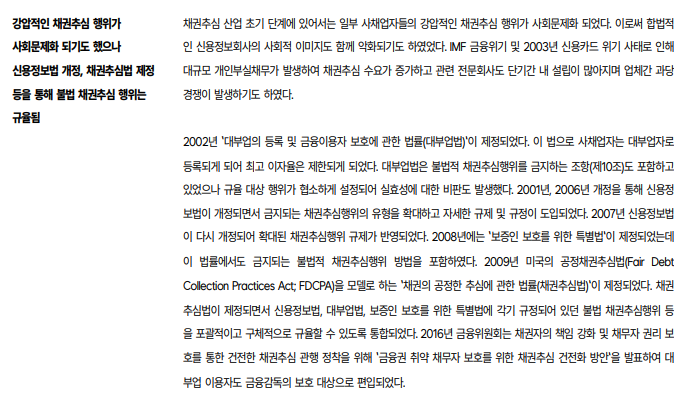

최근 경기 불황으로 자영업자 폐업 소식이 많이 보인다. 자영업자 폐업이 많아지면 수혜를 받는 기업은 무엇일까 고민하다 채권추심 상장기업인 고려신용정보가 떠올랐다.

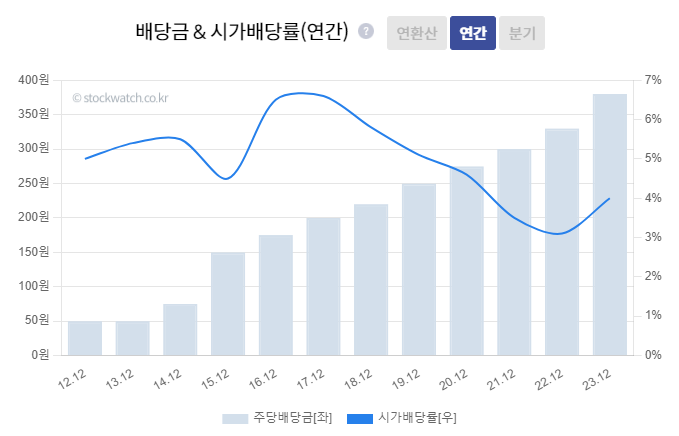

더불어 분기배당금(1주당 220원, 시가배당율 2%) 소식도 있다.

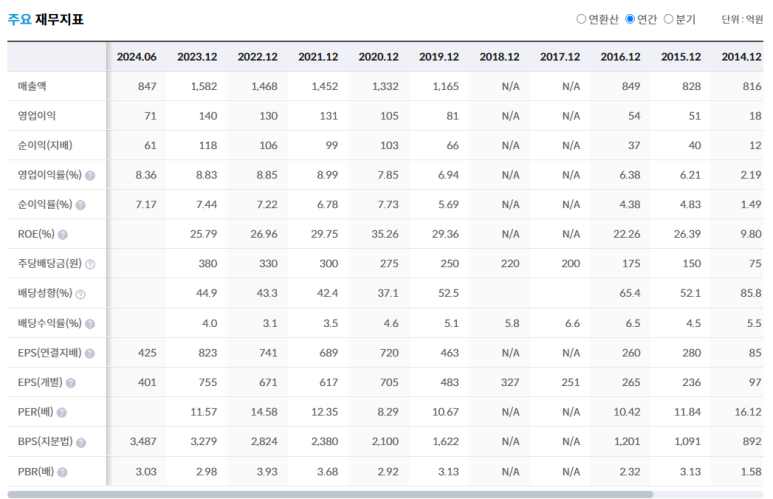

연간 배당을 보니 최근 3년 주당배당금도 증가하였다.(300원->380원)

19번째 고려신용정보가 있다.

고려신용정보 차트 분석

10년 차트

10년 차트를 보면 상승추세에 최저 950원에서 1만원대 초반으로 10년 10배 이상 올랐다.

(언제 이렇게 올랐지? 대박!!)

5년 차트

5년 차트를 보아도 최저 4천원선에서 1만원대 초반이니 3배 정도 올랐다.

코로나 시기인 2020년 초에서 23년까지 상승추세 후 보합추세를 보이고 있다.

3년 차트

22년 2월 7천원에서 9월30일 15천원 최고가 상승 후 하락하여 1만원선에서 등락 중이다.

1년 차트

최근 1년은 1만원선에서 상하로 보합권이다.

3개월 차트

자영업 폐업 증가 기사가 나온 최근 3개월은 하락보합권이다.

장기간 상승추세이나 중단기는 보합권이다.

불경기, 자영업 폐업으로 다시 상승 추세로 돌아갈까?

고려신용정보 기업 분석

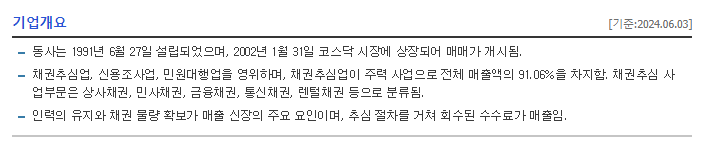

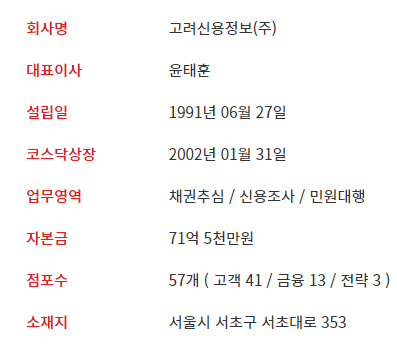

기업개요

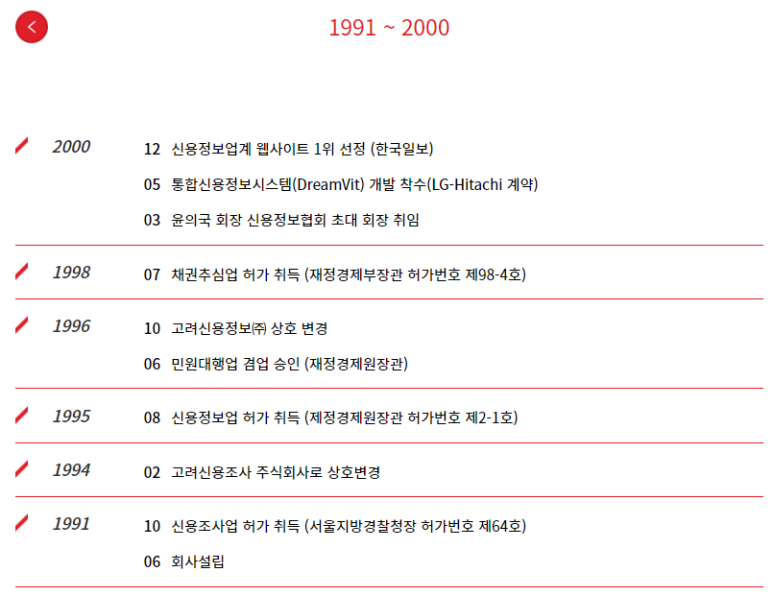

91년 설립, 02년 코스닥 상장

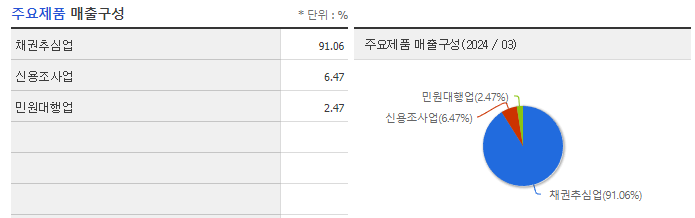

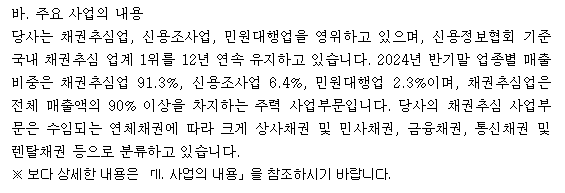

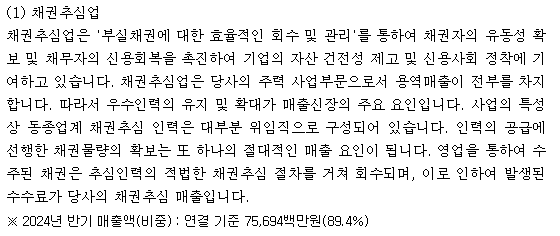

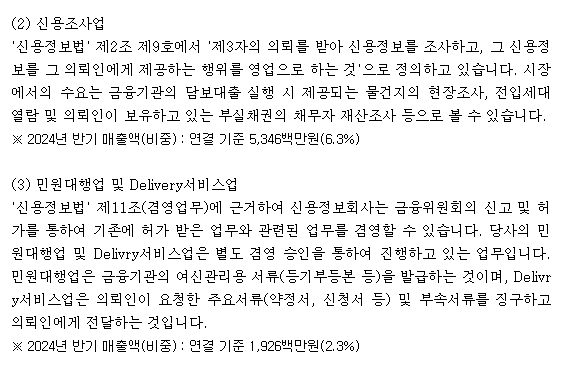

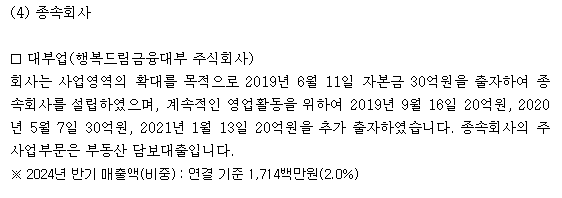

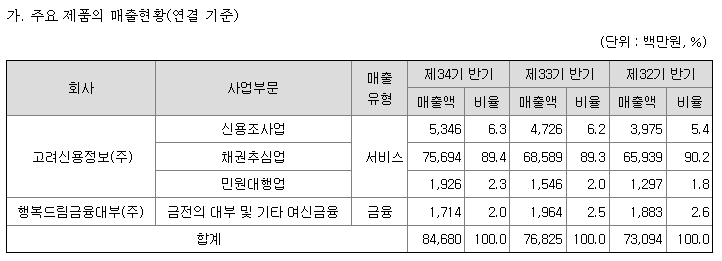

채권추심업(매출 90% 이상), 신용조사업, 민원대행업

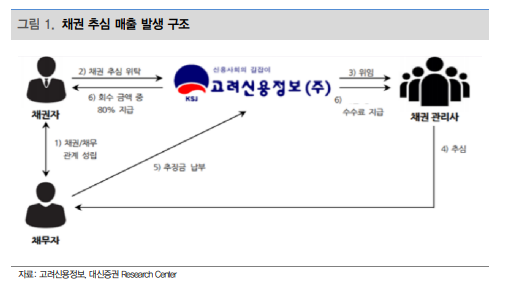

추심 절차를 거쳐 회수된 수수료가 매출임

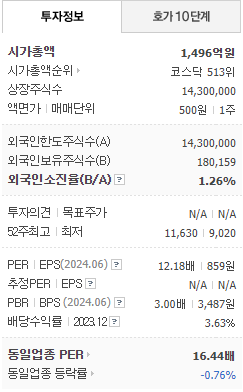

투자정보

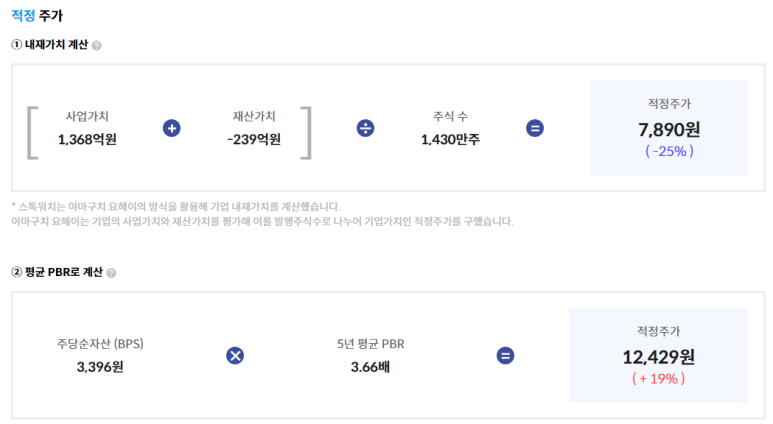

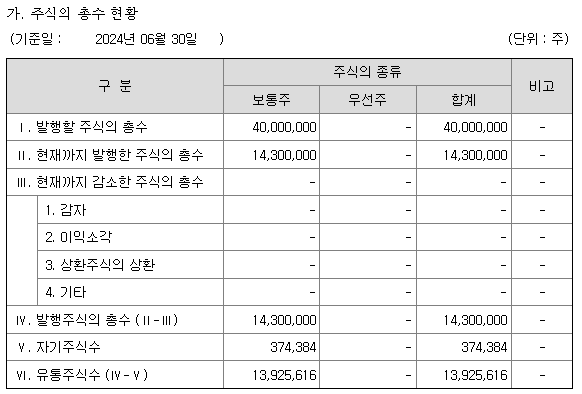

시총 1496억원/코스닥 513위(코스닥 총종목수 1637개)

상장주식수 1430만주 / 액면가 500원

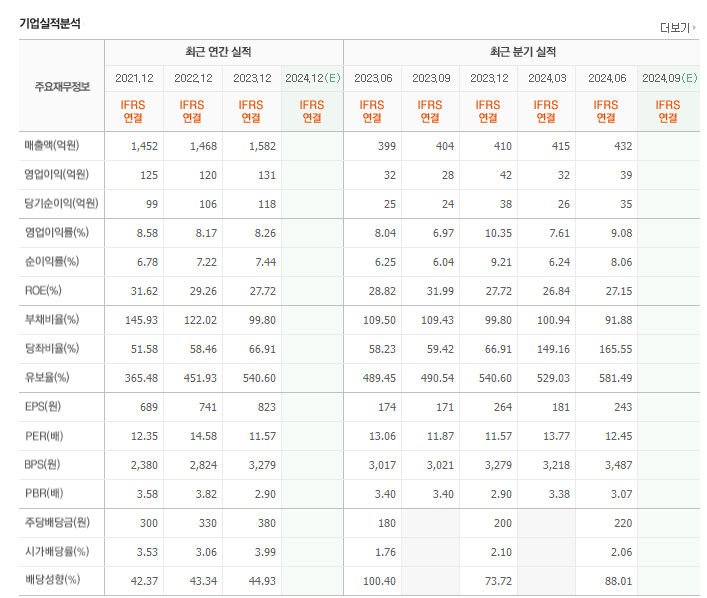

기업실적분석

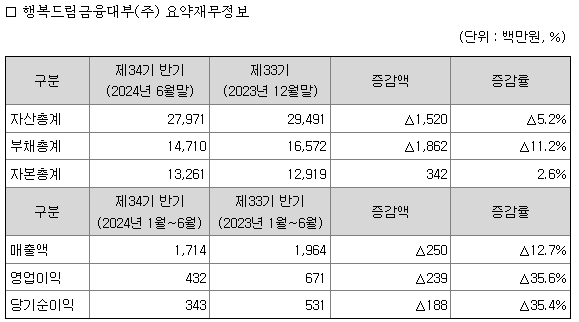

매출과 이익이 안정적이고 배당은 증가하고 있다. 굿!굿!

시가배당률도 증가하고 있으며 4%선에 배당성향도 40%대로 일정하다.

아이투자 스톡워치

5년 PER/PBR 수준이며 5년 EPS 성장률이 16%이다.

10년 차트로 상승추세가 확연하다. (이 주식을 지금까지 왜 몰랐을까?)

역시 좋은 기업은 점수가 좋다. 성장성은 100점, 수익성은 96점!!

주가는 대략 적정주가 선에서 움직이고 있으며 매출, 이익 증가로 적정주가도 상승했다.

전반적으로 나쁜 지표가 없고 EPS, BPS도 꾸준히 증가추세이다.

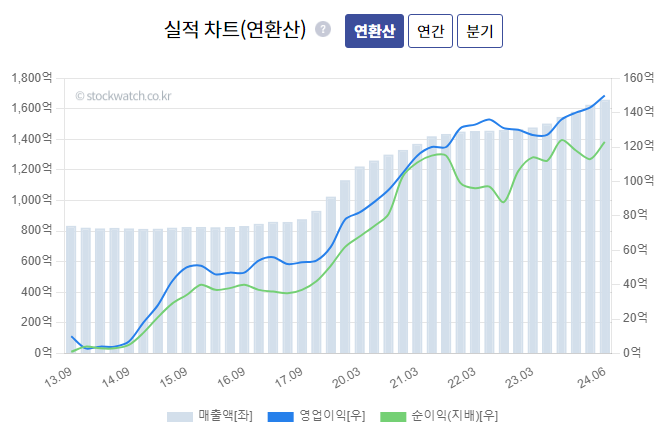

매출이 증가하며 이익도 증가하고 있다. 굿!

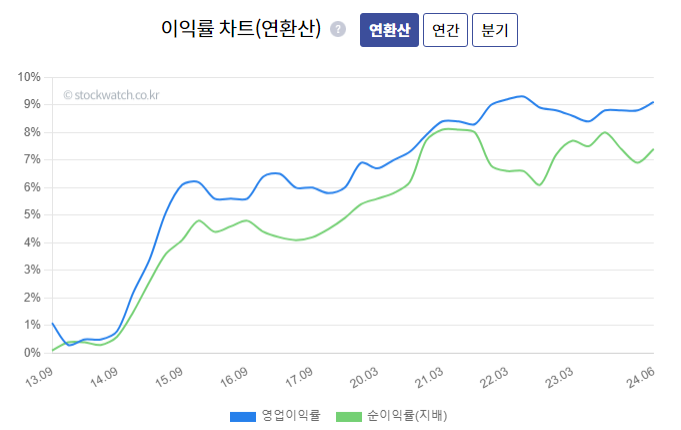

이익률도 증가하고 있다. 굿!

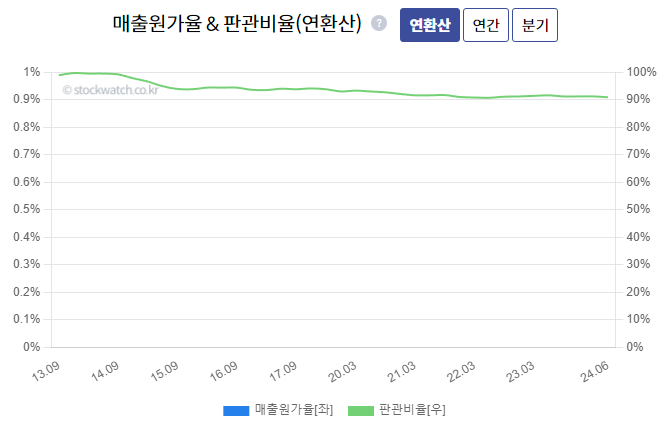

판관비율도 소폭이지만 감소하고 있다.

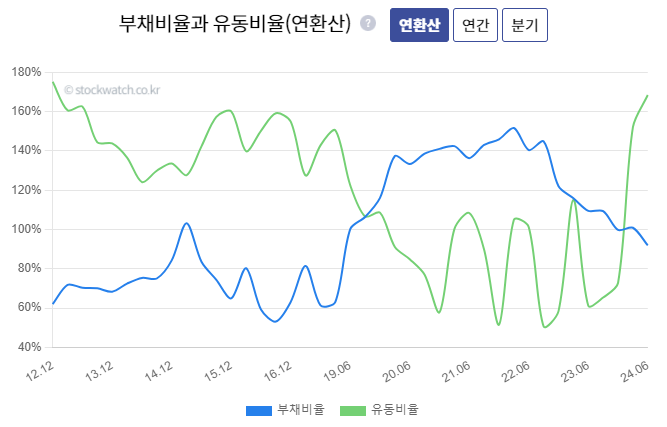

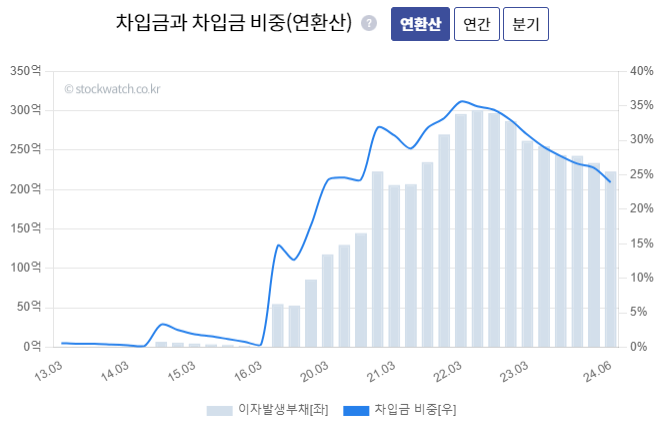

최근 5년 부채비율은 감소하고 유동비율은 증가하였다. 굿!

부채를 통한 레버리지 수익 증가?

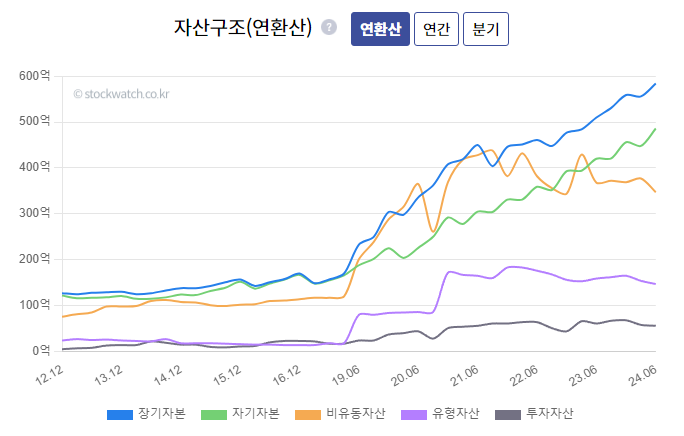

자산구조도 좋다.

배당금은 지속 증가하고 있다. 시가배당률은 하락?

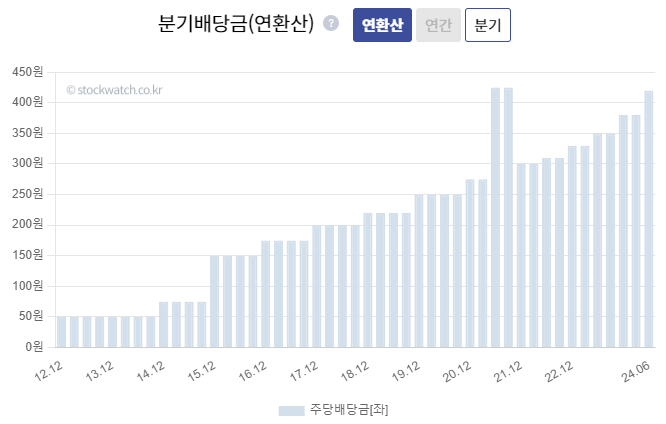

분기배당?

굿굿굿!

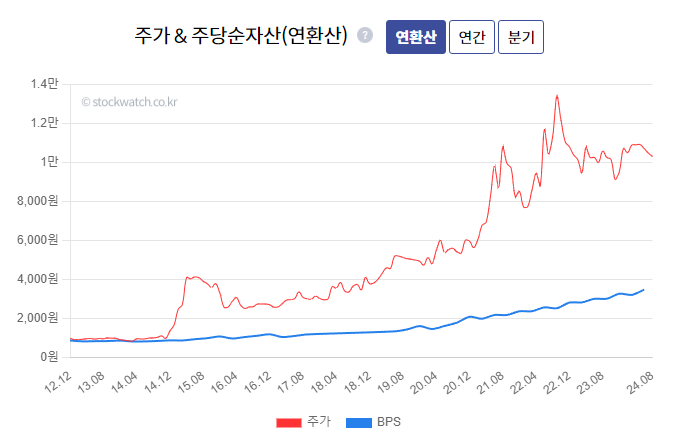

주가 VS BPS 간격은 벌어지고 있다. 고평가?

종목분석

신용정보회사가 신용평가가 없다?ㅎ

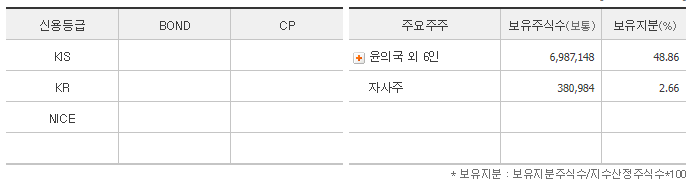

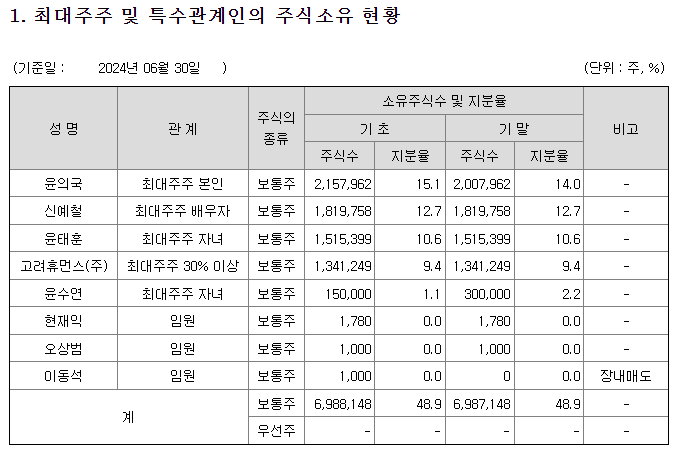

주요주주 지분이 대략 50%정도이다.

좋지 않은 지표가 없다.

채권추심업 매출비중 91%

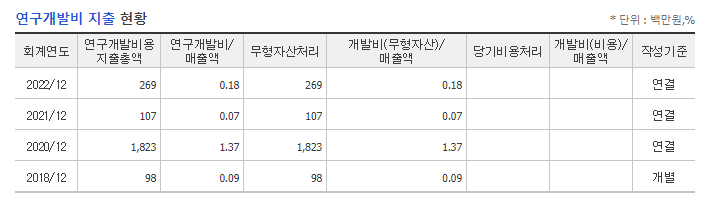

개발비를 무형자산처리? WHY?

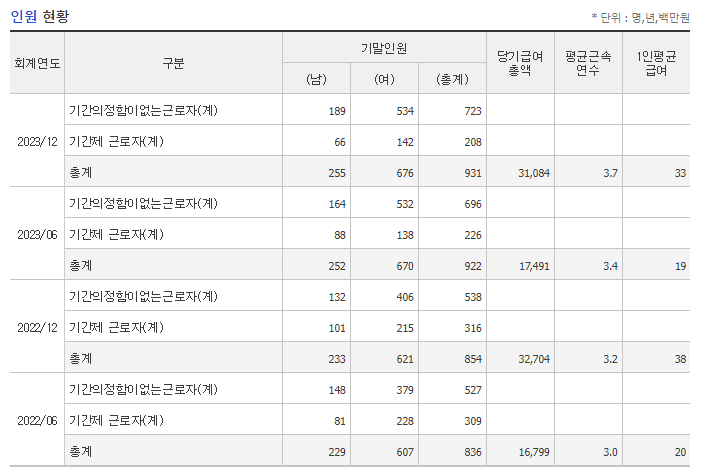

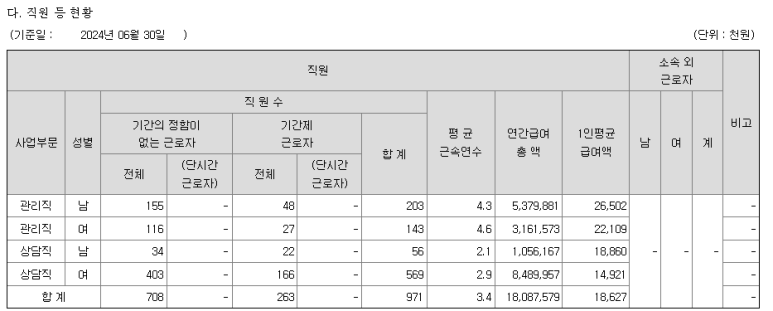

직원은 931명(23년)으로 매년 증가하고 있다.

연매출 1500억원 / 직원수 1000명 = 인당 매출 1.5억원

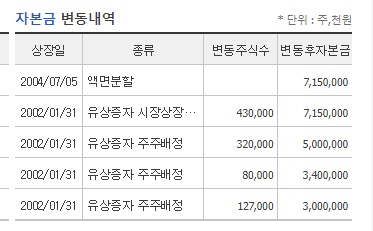

04년 이후 자본금 변동은 없다.

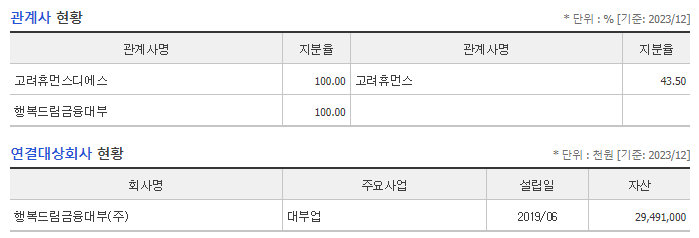

관계사 3개 / 연결대상회사 1개

전자공시

특별한 공시는 없다. 배당공시는 2월, 8월 2번 있다.(반기배당?)

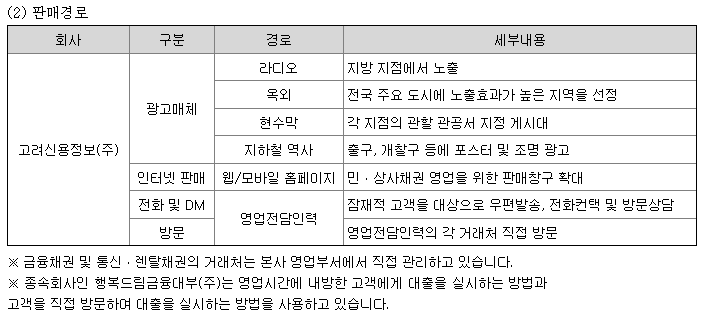

고려신용정보 홈페이지 분석

첫화면에 바로 상담신청 메뉴가 보이낟. (직관적이다, 굿!)

사업영역

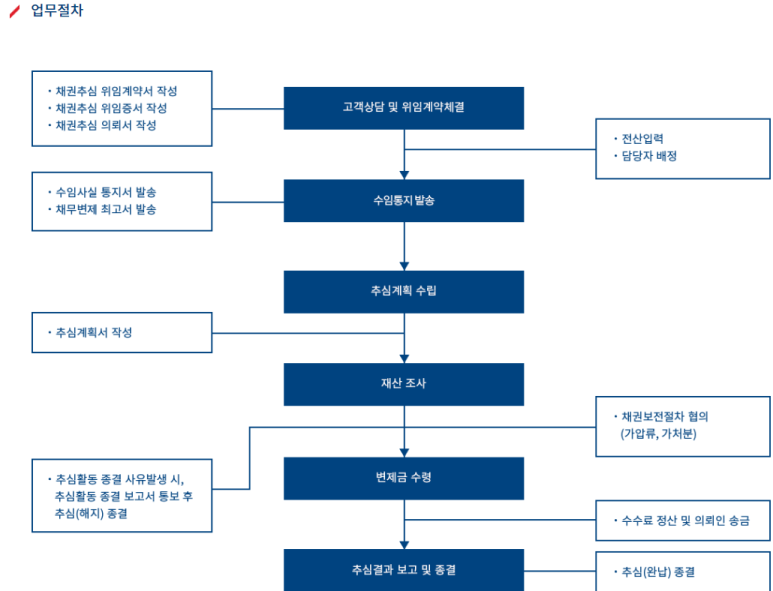

채권추심 업무절차

점포수 57개

CEO 윤태훈

다양한 회사와 위임계약

1998년 채권추심업 허가

고려신용정보 사업보고서 분석

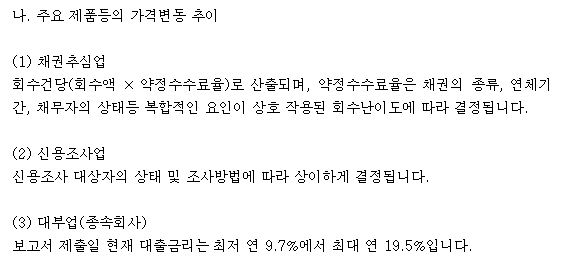

주력사업 채권추심업(매출 90% 이상) : 상사채권, 민사채권, 금융채권, 통신채권, 렌탈채권

깔끔하다. 굿!

용역매출, 채권추심 인력 대부분 위임직

비주력사업

부동산 담보대출 사업

매출비중 체크

부르는게 값?

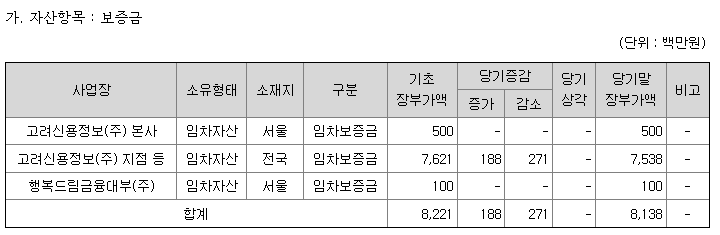

모두 임차(본사 건물은 아직 없다)

국내 신용정보회사 중 채권추심업 영위 회사 23개사

09년 신용정보회사 수임영역 민사채권으로까지 확대!!

향후 선진국처럼 조세채권 민간위탁까지?

매출, 회수율 변동으로 경기변동성이 적다?

전국 네트워크망 영업조직 보유

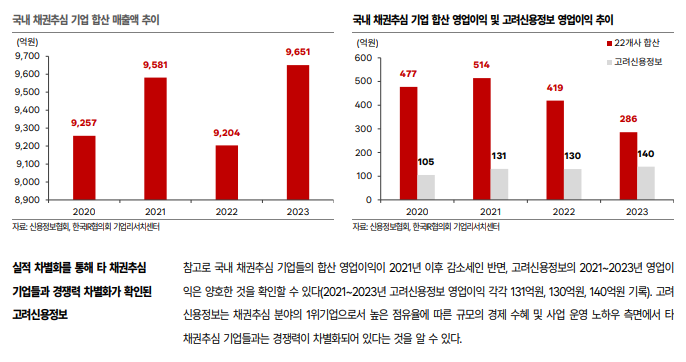

국내 채권추심 1위 기업

시장점유율 20% 수준(국내 23개 채권추심회사 경쟁 중)

부실채권 매입업, 조세채권시장 개방

종속회사 흑자

주로 서울과 수도권 아파트 담보 대출 주요사업

상담직 600여명

고려신용정보 애널보고서

추심대상 채권

금융사 고객 70여곳

회장 윤의국/대표이사 윤태훈 약력

채권추심업 스토리

경쟁사 현황

강점

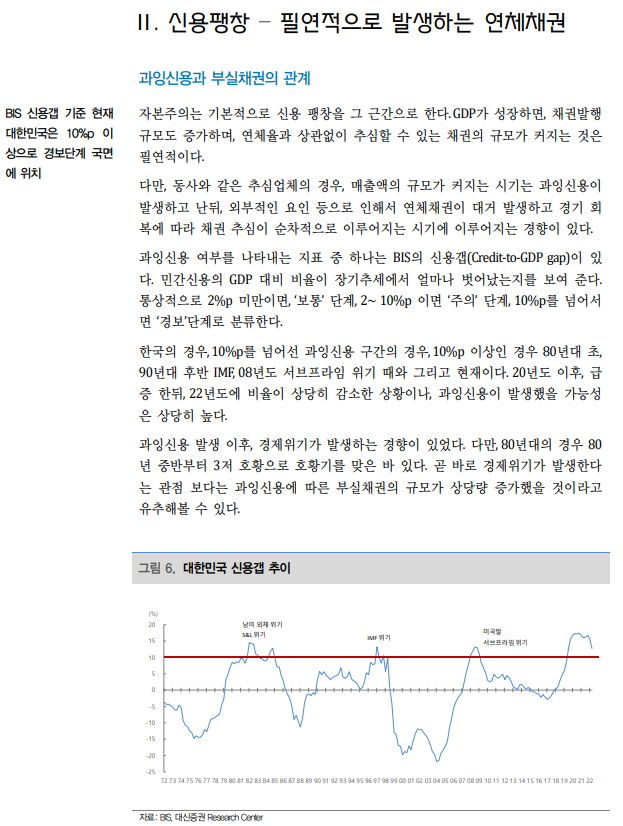

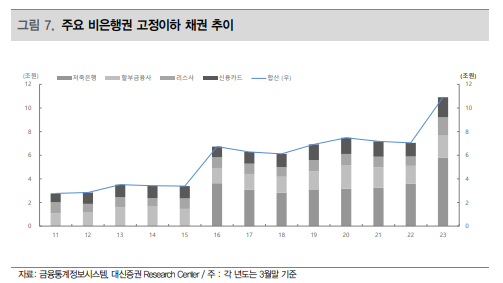

제2금융권 부실채권 22.3월 7.1조 -> 23.3월 10.9조 증가/점진적 실적 개선 전망

실적개선은 경기회복과 함께 이루어지는 경향 존재

신용정보업은 금융위원회 허가 필요 규제 산업(경쟁사 등장 제한적)

신용대출 관련 추심업 주로 영위

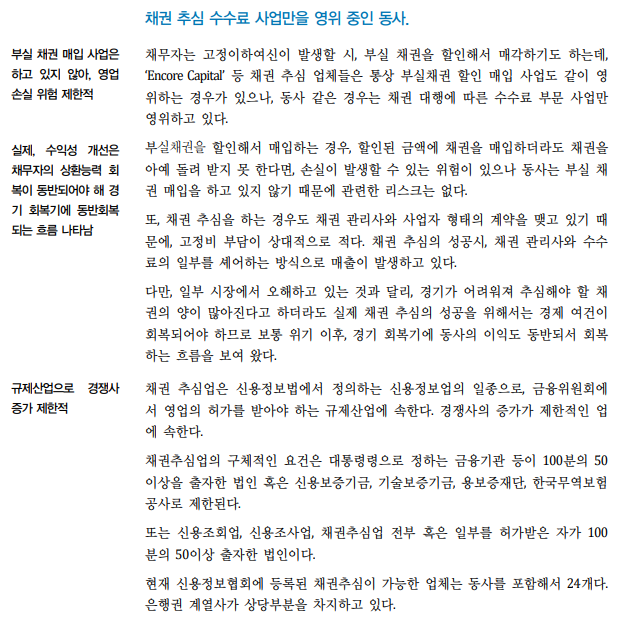

부실채권 할인 매입 사업 하지 않음(수수료 부분 사업만 영위, 리스크 제한적)

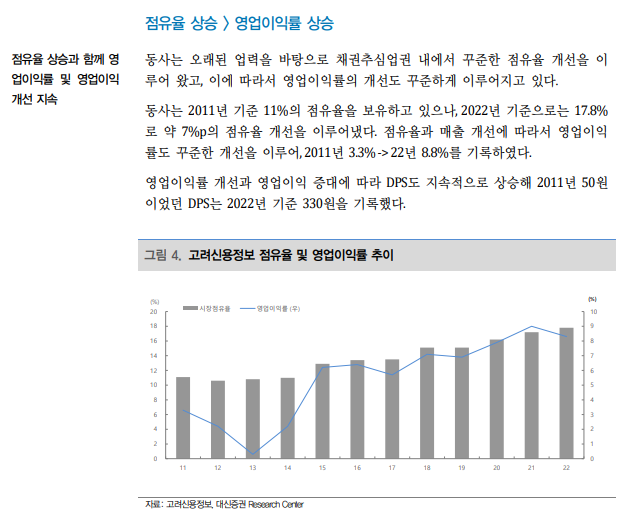

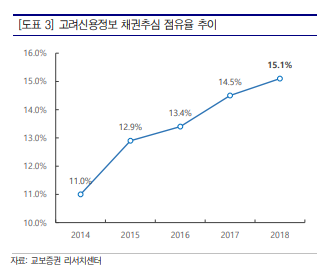

2011년 시장점유율 11%, 23년 19%

GDP 성장 -> 추심채권 규모 증가

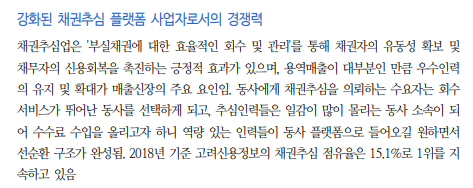

추심인력 집중화 - 매출신장의 주요 요인

민/상사채권 55%, 금융채권 28%, 통신채권 17%

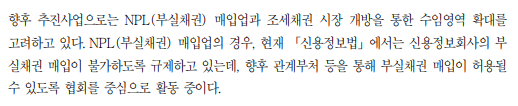

부실채권 매입업, 조세채권 확대 고려

시장점유율 상승

고려신용정보 핵심사항 / 리스크 / MR 투자등급

핵심사항

국내 1위 상장 채권추심기업(시장점유율 23년 19%)

채권 수수료 매출 모델로 낮은 리스크(용역매출)

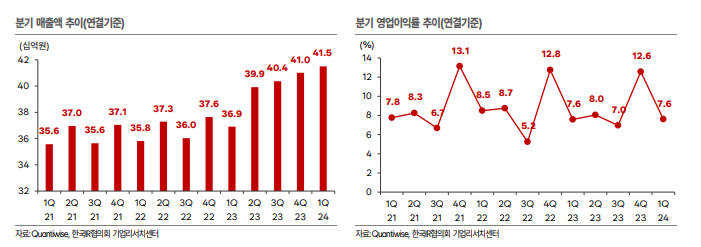

안정적인 매출, 이익 성장 추세 지속 전망 + 배당 증가

리스크

매출 전망 어려움

불경기 = 매출, 이익 증가가 아님(경기 회복 후 실적 개선 경향)

MR 투자등급((A/B 매수, C 중립, D/F 매도)

A

10년 10배 상승한 국내 1위 채권추심기업으로 안정적인 매출, 이익 사업 구조 보유

이전 주식분석 포스팅

23년 배당 25,000원 배당수익률 11%..24년은? : 한국쉘석유(002960) 333,500원 투자등급 A

24.9.3 기준한국쉘석유 신문기사 분석찬바람 불면 배당주라는 말이 있다. 어제부터 밤엔 선선해졌으니 배당주를 알아보았다.토스증권 홈피 주식골라보기를 찾아보니 꾸준한 배당주 2번째로 한국

investdiary.tistory.com

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 49. 티메프 사태 PG사 영향은? : KG이니시스(035600) 9,990원 투자등급 B? (6) | 2024.09.14 |

|---|---|

| 50. 배당수익률 10%에 PER 3배 미만?? : 정다운(208140) 2,630원 투자등급 A (8) | 2024.09.14 |

| 51. 배당수익률 17%에 PER 4배 미만? : 인화정공(101930) 20,650원 투자등급 B? (5) | 2024.09.14 |

| 52. 고배당(20%) 올해도 가능? : 예스코홀딩스(015360) 44,600원 투자등급 B+ (6) | 2024.09.10 |

| 54. 23년 배당 25,000원 배당수익률 11%..24년은? : 한국쉘석유(002960) 333,500원 투자등급 A (7) | 2024.09.05 |