| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

- 실리콘투

- 해태제과식품주식

- 메리츠etn

- 147830

- 008970

- 월배당ETF

- TIGERETF

- 하이트진로

- 예스코홀딩스

- 한국쉘석유

- SNT다이내믹스

- 610001

- 고려신용정보

- 삼목에스폼

- 메리츠인플레이션국채

- 미원화학

- 에스엘에스바이오

- 제일일렉트릭

- la산불수혜주

- 정다운

- 커버드콜etf

- 선박엔진주식

- 보해양조

- 인화정공

- 월분배etf

- 해태제과주식

- 베트남개발

- 쿠팡코카콜라

- tigercd

- KG이니시스

- Today

- Total

"미스터북" - 주식투자 & 제주라이프

52. 고배당(20%) 올해도 가능? : 예스코홀딩스(015360) 44,600원 투자등급 B+ 본문

52. 고배당(20%) 올해도 가능? : 예스코홀딩스(015360) 44,600원 투자등급 B+

MRBOOK 2024. 9. 10. 08:20

예스코홀딩스 신문기사 분석

LS 기사가 많이 보인다.

예스코홀딩스 대표이사 구본혁은 LS그룹 오너 3세이어서 LS 관련기사가 보인다. 또한19년 11월 예스코홀딩스 대표이사에 선임되었다.

24.5.22 기사

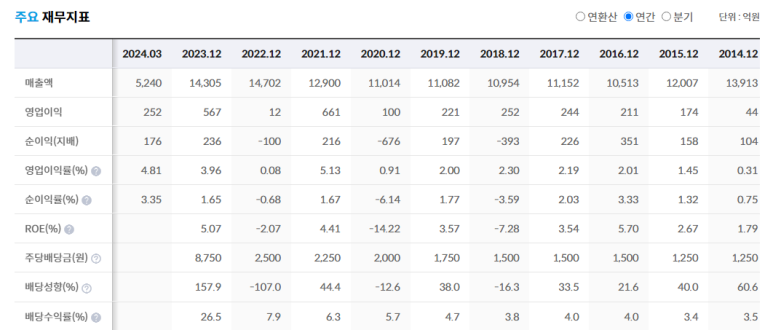

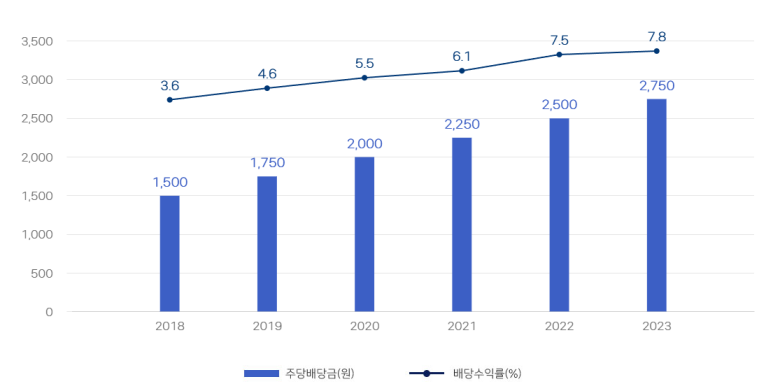

예스코홀딩스는 23년 배당 8750원으로 배당수익률 20.11%였다.

현재 주가 44,600원로 23년 배당금을 똑같이 한다면 19.6% 배당수익률이다.

24년에도 같은 금액을 배당할까?

(21년 흑자 2250원, 22년은 적자였으나 2500원을 배당했다)

22년 2500원 배당을 한다면 현재 주가 기준으로 배배당수익률은 5.6%이다.

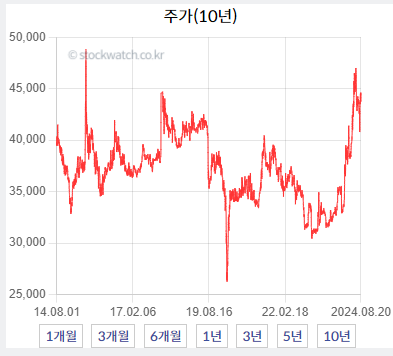

예스코홀딩스 차트 분석

10년 차트

지난 10년 대부분 3만원대에서 등락을 하다 최근 4만원대로 상승했다.

고배당응로 인한 수혜?

5년 차트

5년 최저가 26,000원, 최고가 48,000원

고배당으로 인한 주가 상승?

3년 차트

3년 최저가 30,300원

1년 차트

23년 하반기 시작부터 상승세를 보이고 있다.

3개월 차트

4만원대에서 등락 중이다.

예스코홀딩스 기업 분석

기업개요

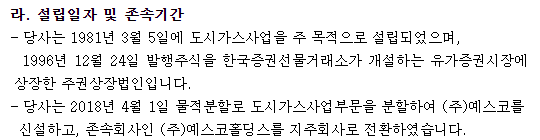

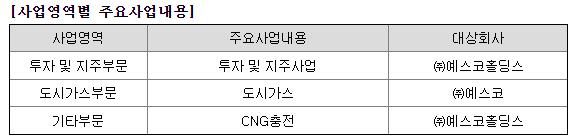

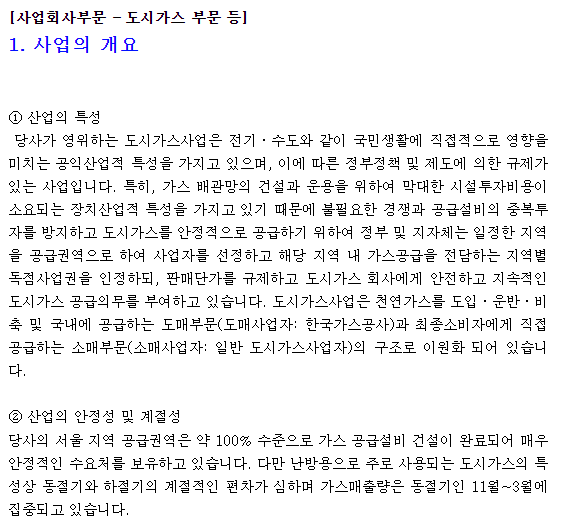

1991년 도시가스사업 목적 설립

2018년 물적 분할로 도시가스사업부분 분할, 예스코(비상장) 신설, 존속회사는 예스코홀딩스 지주회사로 전환

연결대상 종속회사 영위 사업: 지주 및 투자부문, 도시가스, PC제조<?>, 기타부문

투자정보

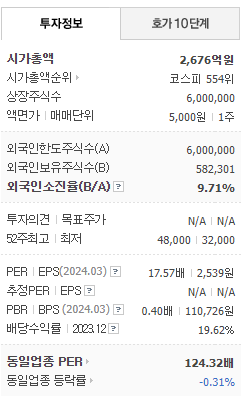

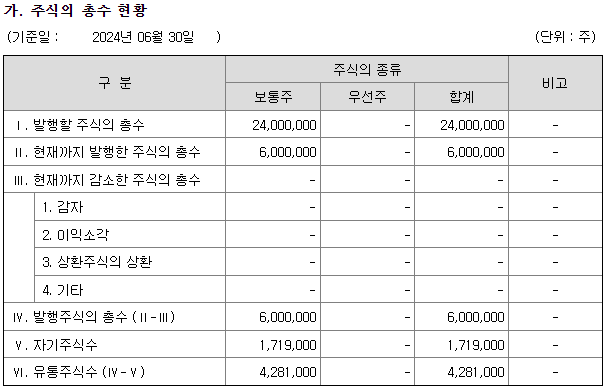

시총 2676억 원 / 코스피 554위 / 액면가 5,000원

상장주식수 6백만주 / PER 17배 / PBR 0.4배

기업실적분석

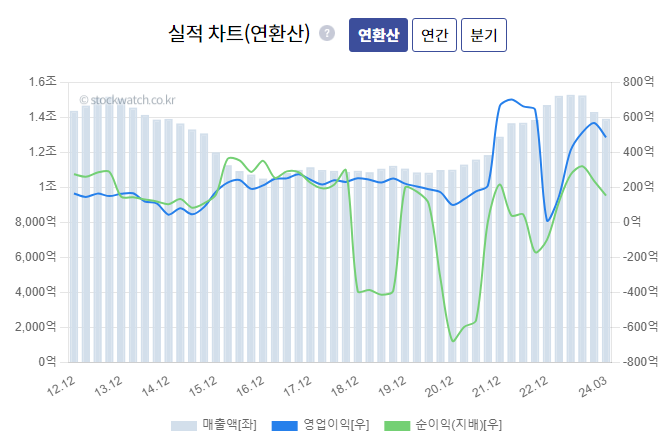

겨울(1, 4분기)이 최대매출인 도시가스업체인데 23년 4분기 적자? 원인은?

최근 3년 천연가스 가격으로 23년 큰 변동이 없는데 적자? 22년 적자는 천연가스 가격 상승 때문일 듯하다.

아이투자 스톡워치

5년 PER 130배? 5년 PBR 0.43배

5년 배당수익률 10.2%?

도시가스라는게 큰 변동이 없을만한 사업(지역별 독점사업, 가격은 정부가 관리함)인데 알쏭달쏭한 숫자다.

대략 3~4만 사이를 유지하다 최근 4만원대 이상으로 급등하였다.

밸류스코어 49.5점으로 중간 수준이다.

휼륭하지도 나쁘지도 않는 딱 중간 수준이다.

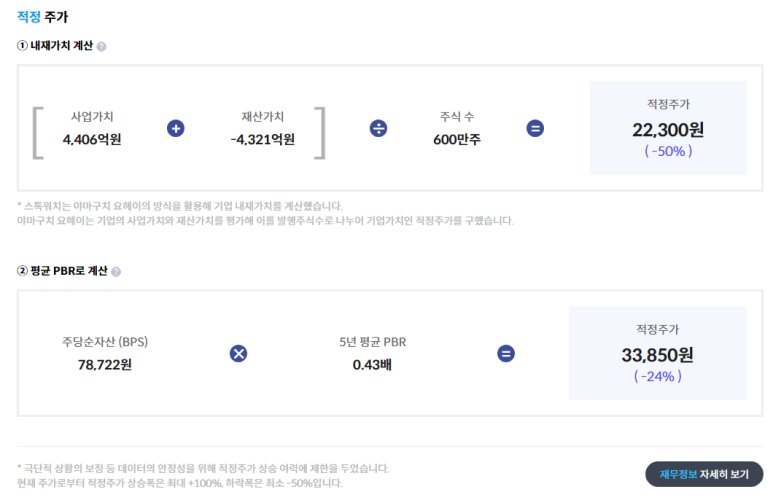

주가는 3~4만원대가 적정주가인데 배당수익률만 높아져서 4만원 이상 돌파?

지난 10년을 보면 매출, 이익은 큰 변동이 없다. 배당성향도 들쭉날쭉 추세가 없으나 배당수익률은 5% 플러스 마이너스에 1~2천원 수준 배당이었다. 23년 배당수익률 26%는 특이한 경우이다. 주가는 BPS은 절반 수준 정도였다.

매출은 1조 초반 영업이익 2백억 수준을 보잉나

순이익은 국제 천연가스 가격에 따라<?> 변동이 있다.

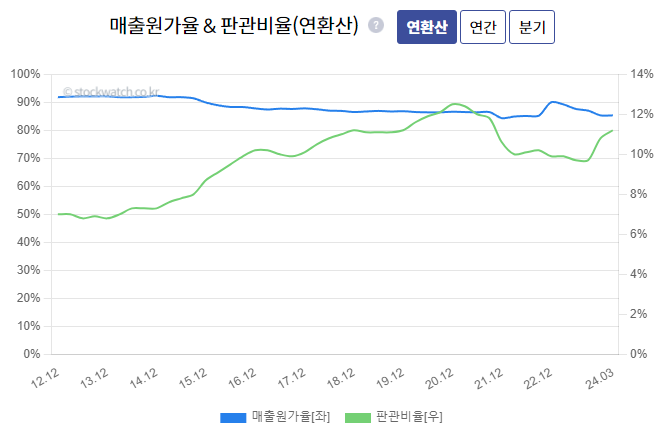

매출원가율은 거의 90%에 판관비율은 10%로

영업이익률이 낮은 이유다.

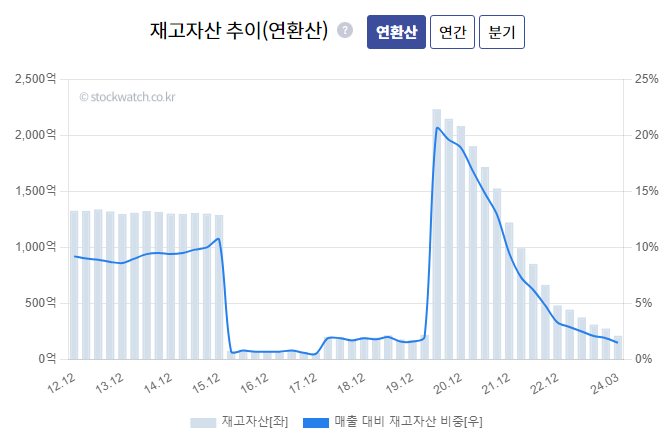

필수소비재인 도시가스이기에 매년 매분기 사용량이 어느 정도 예측이 가능할텐데 재고자산 그래프가 특이하다. 최근 비중은 1.5%이다.

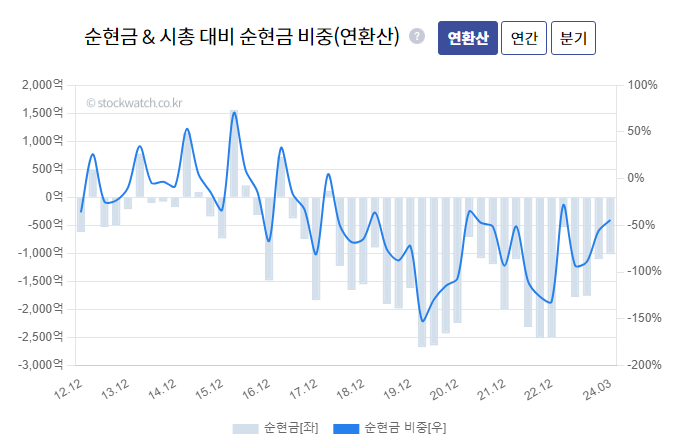

순현금이 마이너스?

23년에 배당성향 및 시가배당율이 급증했다.

24년은 23년과 다름없이? 아니면 다시 예전처럼?

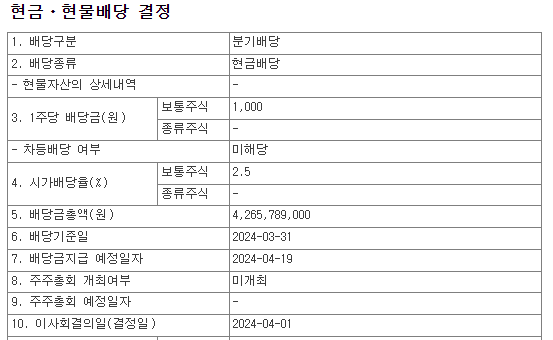

24년 1분기 배당금 3750원?

24년 1분기 배당금 1,000원 결정 공시

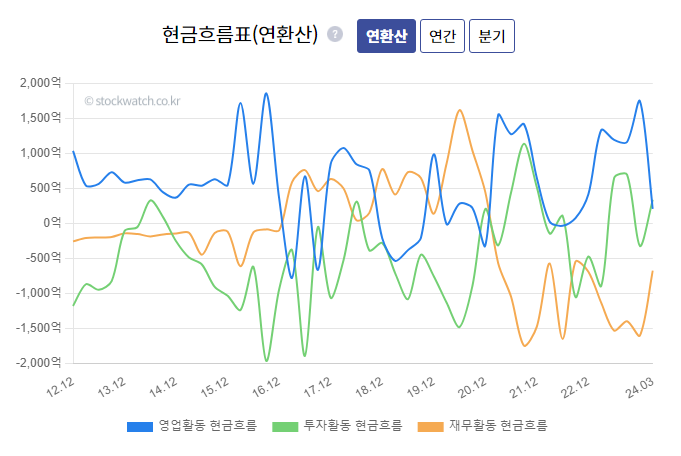

안정적인 도시가스사업인데 현금흐름이 복잡하다.

주가와 BPS는 평행선이다.

종목분석

최근 거래대금과 거래량이 증가하며 급증했다.

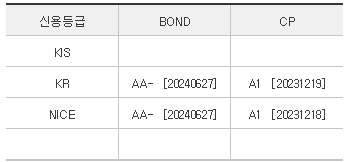

AA등급으로 최고수준이다.

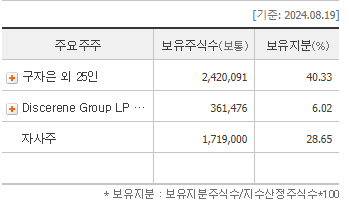

LS 오너 관계자 지분이 총 40%이다.

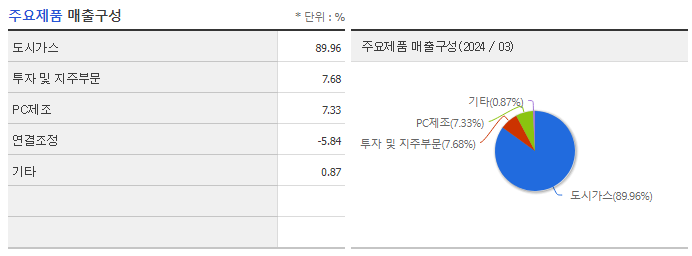

도시가스 매출비중 90%

홀딩스 직원 37명

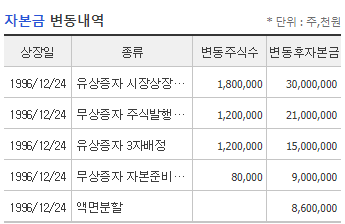

96년 이후 자본금 변동이 없다.

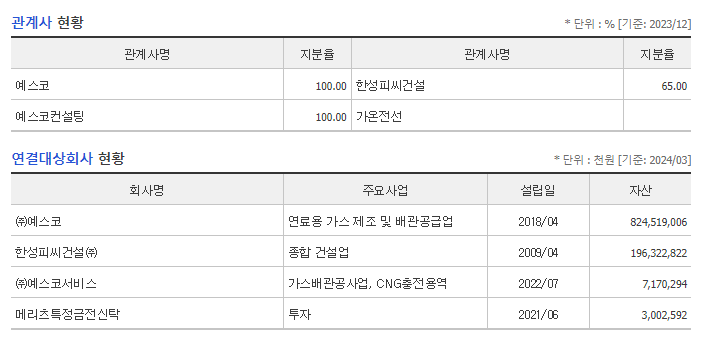

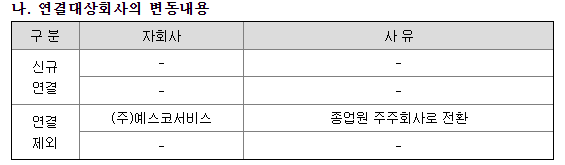

연결대상회사에 메리츠특정금전신탁(투자)가 있다.

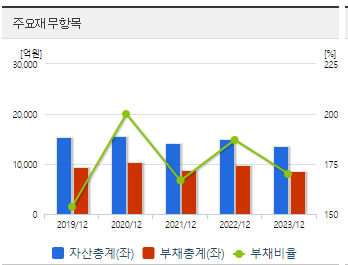

자산, 부채는 거의 일정하다.

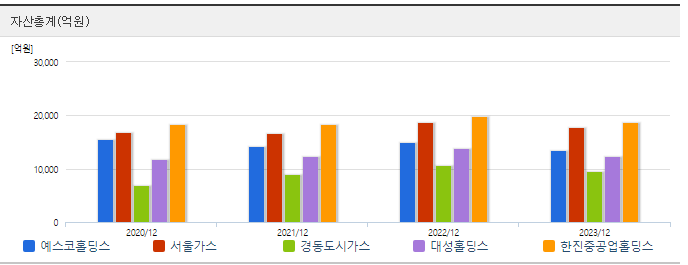

동종업체 자산 순위가 일정하다.

예스코, 서울, 경동, 대성 중 예스코의 영업이익률이 4%로 가장 좋다.

전자공시

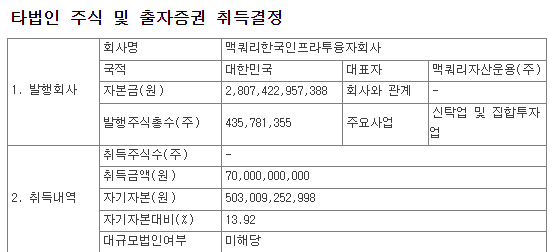

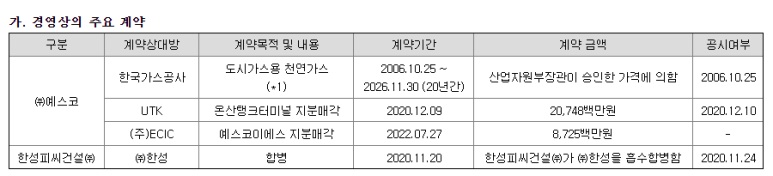

24.8.9 맥쿼리인프라 700억원 취득 결정

24.7.31 대신증권 193억원 취득 결정

24.9.6 한성피씨건설 805억원 처분 결정

(취득가 1095억원, 지분율 65%)

예스코홀딩스 홈페이지 분석

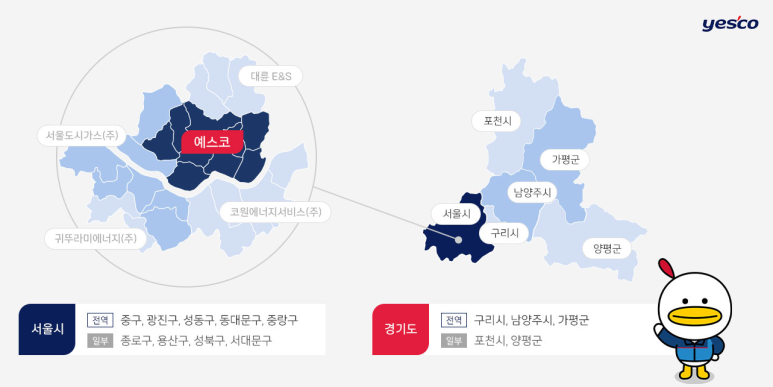

도시가스 서울/경기 14개 지역 공급

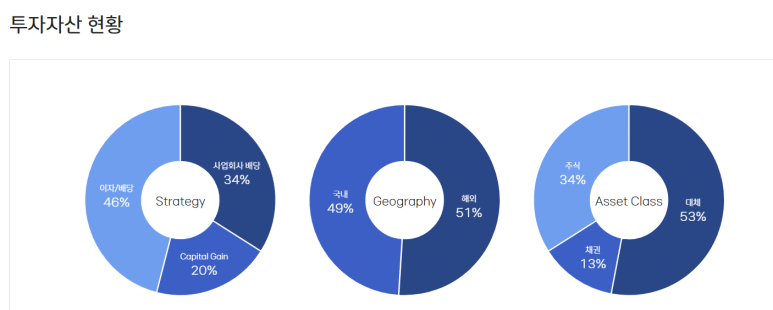

22년 투자형 지주회사로 전략을 수정하고 23년부터 이자/배당 중심 투자 확대 전략을 추진하고 있다.

가치투자 사업

금융투자 + 벤처투자

도시가스 사업

서울, 경기도 총 14개 지역 140만 가구 도시가스 공급

공급권역도

PC건설 사업(24년9월 매각 결정)

개인 및 기타법인 지분 20.39%(유통물량?)

23년 배당 2750원?

예스코홀딩스 사업보고서 분석

한성피씨건설(주) 매각(거래종결 예정일 24.9.6)

(주)예스코서비스 종업원 지주회사로 전환

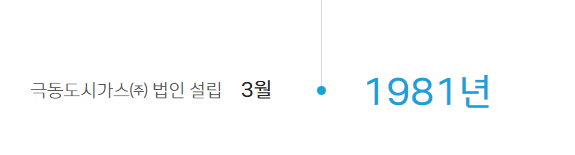

1981년 설립 / 1996년 상장 / 2018년 물적분할

자본금은 깔끔하다.

자기주식수 172만주 / 유통주식수 428만주

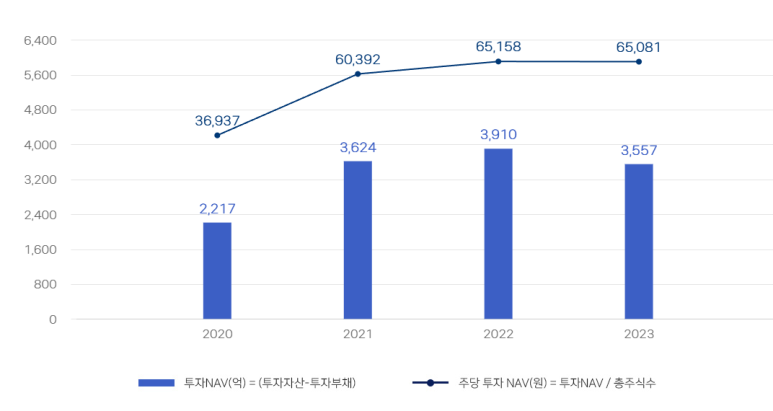

투자 및 지주부분에서 영업이익이 증가하고 있다.

23년 250억 원 -> 24년 반기 383억 원

도시가스 사업

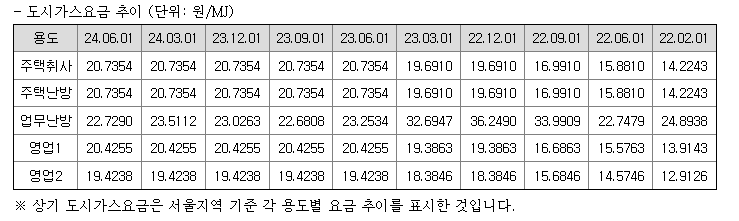

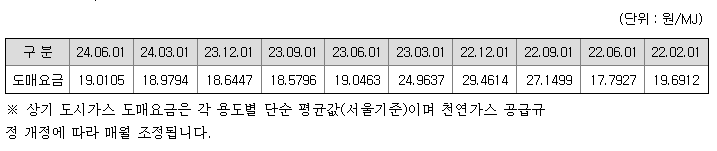

도시가스 요금(소폭 상승추세)

최저 19 ~ 최고 29

도시가스 계약 ~2026년 20년간(갱신?)

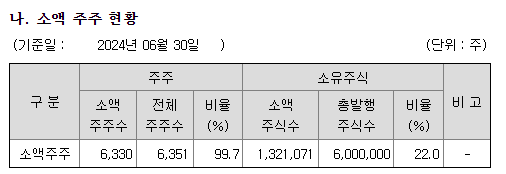

소액주주 비율 22%

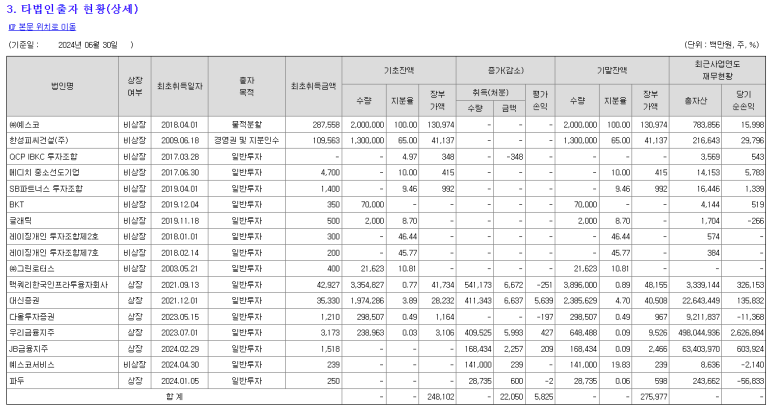

타법인 투자를 잘하고 있다??

예스코홀딩스 핵심사항 / 리스크 / MR 투자등급

핵심사항

안정적인 "도시가스 회사"에 더해 투자사업 추가로 사업전략 변경(22년 ~)

다양한 금융/투자사업의 성공 여부에 따라 수익 추가 확보(또는 손실)

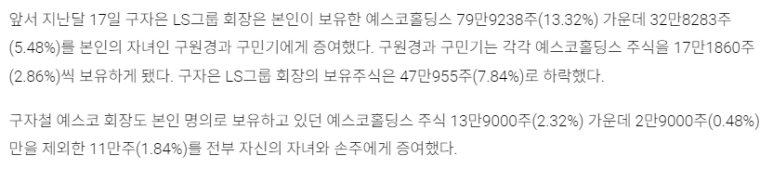

기존 배당 1~2천원에서 23년 고배당 8750원 사유 (증여세 납부 목적 추정/아래 기사)

리스크

기존 배당과 달랐던 23년 배당(8750원) 유지 여부

당년 이후 일시적 수익이나 초과투자성과 발생 시 그 일부를 재원으로 하여 분기배당을 실시할 예정

이번 분기 배당만으로는 증여세를 완납할 수 없다.

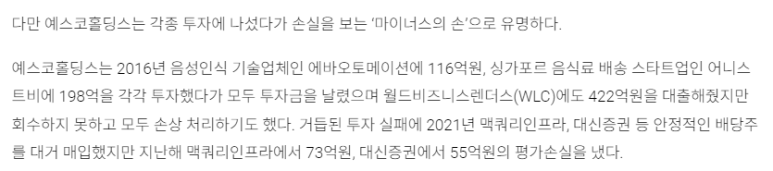

예스코홀딩스 = 마이너스의 손

MR 투자등급((A/B 매수, C 중립, D/F 매도)

B?

향후 증여세 납부를 위한 고배당 지속 가능성이 높으나 특별배당 1회성으로 끝날 가능성도 존재하며 지주 및 투자사업 추가로 도시가스 사업 수익 외 추가 가능성 있음(단, 예스코홀딩스는 마이너스이 손이라는 기사가 있음)

24년에 23년 배당 수준이 되지 않을 경우 주가는 예전 2~3만원대로 하락 가능성 있음

이전 주식분석 포스팅

'MR.BOOK 주식투자 > MR 주식종목 분석' 카테고리의 다른 글

| 49. 티메프 사태 PG사 영향은? : KG이니시스(035600) 9,990원 투자등급 B? (6) | 2024.09.14 |

|---|---|

| 50. 배당수익률 10%에 PER 3배 미만?? : 정다운(208140) 2,630원 투자등급 A (8) | 2024.09.14 |

| 51. 배당수익률 17%에 PER 4배 미만? : 인화정공(101930) 20,650원 투자등급 B? (5) | 2024.09.14 |

| 53. 자영업 불황 수혜주? : 고려신용정보(049720) 10,460원 투자등급 A (11) | 2024.09.08 |

| 54. 23년 배당 25,000원 배당수익률 11%..24년은? : 한국쉘석유(002960) 333,500원 투자등급 A (7) | 2024.09.05 |